Бухгалтерский учёт – это финансовое отражение всей деятельности компании. В нём фиксируются все операции: от поступления доходов до понесённых расходов.

Ведение бухгалтерского учёта помогает ИП видеть полную картину своего бизнеса, снижать налоговые риски и принимать обоснованные управленческие решения. Даже при отсутствии обязанности вести учёт предприниматель, который хочет расти и зарабатывать больше, просто не может себе позволить игнорировать эту систему.

Руководитель организации сам принимает решение, кто будет вести бухгалтерский учёт – он лично, штатный бухгалтер или специализированная аутсорсинговая компания.

Сервис «Онлайн-бухгалтерия» автоматически формирует отчётность и вовремя её отправляет. Электронная подпись понадобится вам лишь в первый раз — потом можно отправлять без неё.

Зачем нужен бухучёт

Ведение бухгалтерского учёта – это не только полезный инструмент управления, но и юридическая обязанность компаний. За нарушение требований закона предусмотрены штрафы:

- для директора компании – до 20 000 рублей или даже дисквалификация на срок до двух лет;

- для компании – от 10 000 рублей.

Индивидуальным предпринимателям (ИП) бухучёт вести необязательно, но при желании они могут это делать.

Пять преимуществ ведения бухгалтерского учёта для ИП:

- Систематизированный учёт облегчает подготовку и сдачу налоговой отчётности.

- Ведение бухгалтерского учёта помогает эффективно отслеживать состояние активов и движение денежных средств.

- Предприниматель получает полную картину финансов — это упрощает принятие управленческих решений.

- Снижается вероятность ошибок при расчётах налогов и, как следствие, риск штрафных санкций.

- Прозрачное ведение бухучёта повышает доверие со стороны банков. Оно может повлиять на получение кредита или гранта.

Бухгалтерский учёт помогает контролировать движение активов и обязательств.

Пример:

ИП Петров Андрей занимается ремонтом бытовой техники на упрощённой системе налогообложения «Доходы».

Андрей работает один, сам принимает заказы, закупает запчасти и ремонтирует технику. В месяц у него в среднем:

- Доход: 250 000 руб.

- Расходы (запчасти, бензин, реклама, аренда мастерской и т. д.): 120 000 руб.

- Чистая прибыль (на бумаге): 130 000 руб.

Но без бухгалтерского учёта он:

- Хранил чеки в ящике стола – часть терялась.

- Путался в полученном доходе от деятельности.

- Заявил расходы на 70 000 руб. вместо 120 000 руб. — из-за чего переплатил 6% с лишних 50 000 руб. = 3 000 руб. налога.

- Задержал сдачу декларации – штраф 1 000 руб.

- Не смог подтвердить доходы банку – кредит на оборудование не дали.

Итог потерь за налоговый период:

- Переплата налогов: 3 000 руб.

- Штраф: 1 000 руб.

- Упущенный кредит на 300 000 руб. под 10% – не обновил инструмент, потерял 1–2 крупных клиента.

С Онлайн-бухгалтерией от Точки ваши налоги, справки и документы будут в одном личном кабинете.

После подключения Онлайн-бухгалтерии от Точки у ИП в месяц:

- Все доходы и расходы фиксируются.

- Учитываются реальные затраты – налог платится с 130 000 руб. прибыли, а не с выдуманных сумм.

- Декларации сдаются в срок.

- Готовится отчётность для банка.

Экономия:

- За налоговый период – примерно 9 000 руб.

- Избежал штрафа – ещё +1 000 руб.

- Через 3 месяца взял кредит на 300 000 руб. под технику, расширил бизнес и увеличил доход на 20%.

Ведение бухгалтерского учёта в Точке обошлось Андрею в 0 рублей и принесло экономию и выгоду на сумму более 45 000 руб. Кроме денег – спокойствие, порядок и развитие бизнеса.

Без соответствующих записей компания, например, не сможет законно произвести отгрузку товаров. На основании данных учёта можно оперативно оценить финансовое положение бизнеса, его рентабельность и устойчивость.

Цель и задачи бухгалтерского учёта

Основная цель бухгалтерского учёта – предоставление достоверной и полной информации о финансово-хозяйственной деятельности организации как для внутренних, так и для внешних пользователей.

Из этой цели вытекают ключевые задачи бухгалтерского учёта:

- сбор и систематизация достоверных, документально подтверждённых данных о финансово-хозяйственной деятельности предприятия с последующим формированием отчётности;

- контроль текущих показателей деятельности компании и анализ прогнозируемых результатов;

- выявление внутренних резервов для обеспечения финансовой устойчивости и прибыльности организации;

- обеспечение соблюдения норм и требований действующего законодательства при ведении хозяйственной деятельности;

- контроль за рациональным использованием материальных, трудовых и финансовых ресурсов;

- мониторинг дебиторской и кредиторской задолженности;

- контроль за наличием, движением и сохранностью имущества организации.

Что отражается в бухгалтерском учёте

В бухгалтерском учёте фиксируются:

- Факты хозяйственной жизни – любые события, влияющие на финансовое положение бизнеса. Например, сделки с поставщиками и покупателями.

- Активы – имущество и права, которыми владеет компания и которые можно перевести в деньги. Например, товары, оборудование, наличные и средства на счёте, авансы поставщикам, долги покупателей и т.д.

- Обязательства – долги организации. Сюда входят, например, задолженность перед поставщиками, полученные авансы от покупателей, банковские кредиты и прочие обязательства.

- Доходы – все поступления, которые организация получила от своей деятельности. Например, продажа товаров или услуг.

- Расходы – затраты на обеспечение работы бизнеса: заработная плата, аренда, закупка товаров, налоги и прочее.

- Финансовый результат – это прибыль или убыток, полученные по итогам определённого периода. Например, итоги отчётного периода с учётом выручки и расходов ИП.

- Иные объекты – если они подлежат учёту в соответствии с федеральными стандартами бухгалтерского учёта. Например, учёт предоплаты, полученной от клиента, за предоставление будущих услуг.

На основе этих данных формируется бухгалтерская отчётность: бухгалтерский баланс, отчёт о финансовых результатах и сопутствующие приложения.

Принципы бухгалтерского учёта

Бухгалтерский учёт в России ведётся только в рублях и в соответствии с установленными нормативными актами.

Выбранные методы учёта организация определяет в своей учётной политике. Допускается несколько вариантов отражения некоторых операций, например: амортизация основных средств, резервы на отпуск, порядок учёта курсовой разницы и т.д.

Достаточно выбрать один из них и закрепить его в учётной политике. Если не зафиксировать метод учёта, могут появиться вопросы от налоговой и ошибки в учёте.

Основа учётной политики — базовые принципы бухгалтерии: двойная запись и непрерывность учёта.

Двойная запись – это ключевой метод бухгалтерского учёта, при котором каждая операция отражается одновременно по двум счетам: один – по дебету, другой – по кредиту.

Благодаря этому обеспечивается постоянное равенство между активами и пассивами компании. В некоторых случаях используется внутреннее отражение – между субсчетами одного счёта.

Важно понимать, что бухгалтерский счёт – это не банковский счёт, а способ систематизации информации об объектах учёта, таких как доходы, расходы и источники средств. Счета позволяют отразить финансовое состояние компании в денежном выражении.

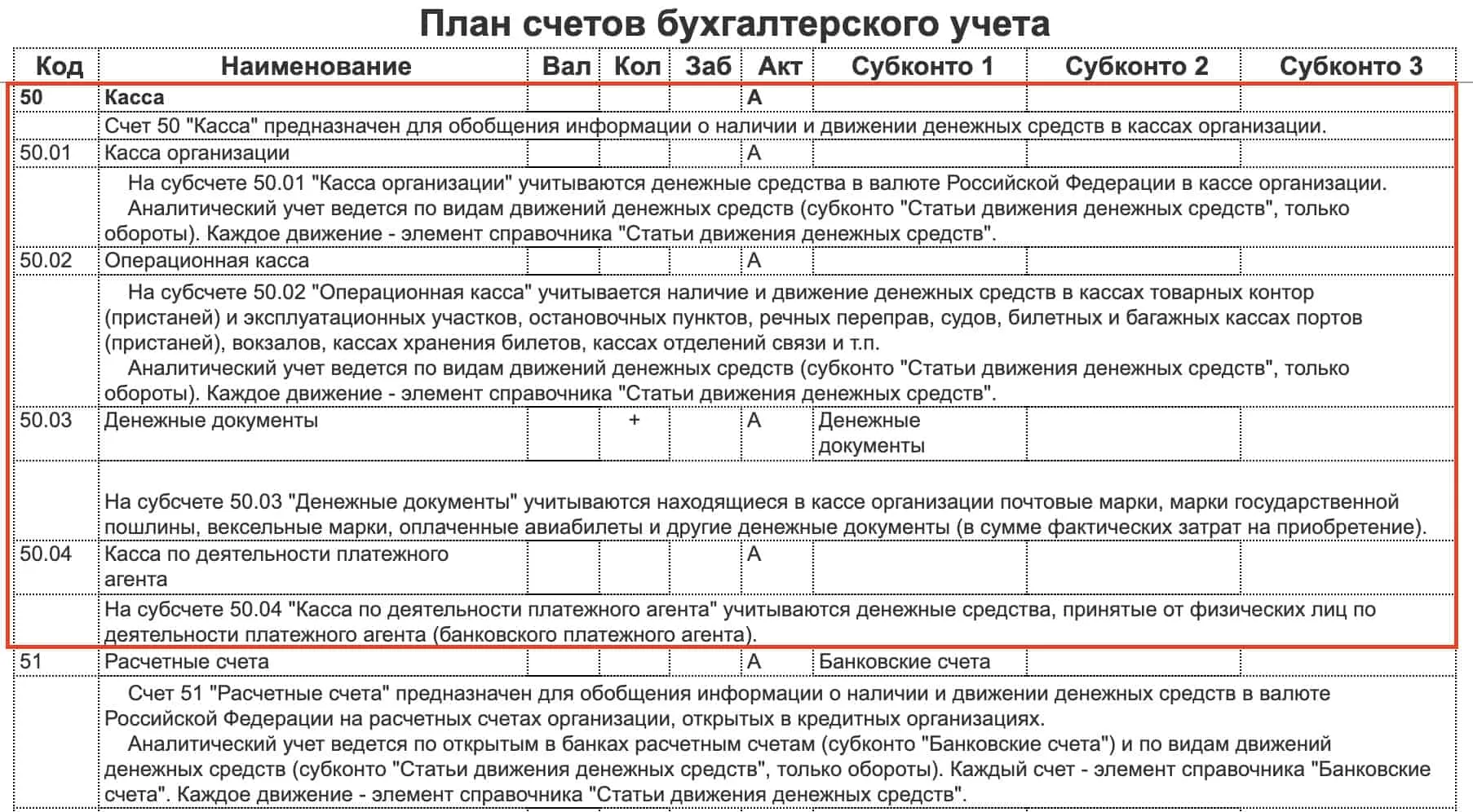

Каждому счёту присваивается уникальный номер, который указывается в плане счетов. Например, счёт 50 «Касса» используется для учёта наличных средств, их поступления и выбытия.

Благодаря системе двойной записи можно отследить всю хозяйственную деятельность компании: кто внёс деньги, кому компания заплатила, какие товары были отгружены и т.д. Это делает бухгалтерскую отчётность прозрачной и понятной для бухгалтера, налоговой и других заинтересованных сторон.

Принцип непрерывности означает, что бухгалтерский учёт должен вестись с момента регистрации компании и до её ликвидации без перерывов. Если учёт не вести какое-то время, впоследствии его будет трудно восстановить: возникнут несоответствия между активами и пассивами, а общая картина финансов станет искажённой. Это потребует внесения корректировок. Более того, если из-за перерыва выяснится, что организация занизила налоговые обязательства, ей могут назначить штраф.

Краткая инструкция по ведению бухгалтерского учёта для ИП на УСН, ОСНО, ЕСХН и патентной системе

Хоть для ИП и нет необходимости вести бухгалтерский учёт, предприниматель может вести его по своему желанию. И если решил его вести, надо соблюдать правила. Рассмотрим их подробнее:

- В первую очередь определите объём и сроки сдачи отчётности в зависимости от применяемого налогового режима. Например, если ИП выбрал УСН, то ему предстоит сдавать декларацию по УСНО. Отчёт является годовым и сдаётся один раз в год до 25 апреля за предыдущий год. То есть за 2024 год ИП сдаёт до 25 апреля 2025 года.

- Выберите удобный способ ведения учёта – это может быть программа для компьютера, мобильное приложение или облачный сервис.

- Разработайте учётную политику и утвердите формы первичных документов, которые будете использовать.

- Откройте книгу учёта доходов и расходов (КУДиР) – в электронном или бумажном формате.

- Регулярно фиксируйте все хозяйственные операции, отражая поступления и затраты, через записи бухгалтерских счетов.

- Учитывайте имущество, подлежащее амортизации, и устанавливайте порядок формирования резервов.

- Систематизируйте документы – например, по дате или видам операций.

- Контролируйте наличие задолженности перед налоговыми органами через личный кабинет ИП на сайте ФНС.

Способы ведения бухгалтерского учёта

Существует два варианта ведения бухгалтерского учёта: обычный и упрощённый.

Обычный бухгалтерский учёт

Обязателен для всех средних и крупных организаций. Это наиболее сложная форма учёта, требующая либо профессионального бухгалтера, либо соответствующего образования у руководителя.

При обычной системе необходимо:

- использование метода двойной записи;

- применение всего плана счетов бухгалтерского учёта;

- соблюдение федеральных стандартов бухучёта;

- признание доходов и расходов по договорам строительного подряда по мере выполнения работ;

- раскрытие информации о прекращаемой деятельности и другие важные процедуры.

Отчётность при таком учёте достаточно объёмная: требуется полный бухгалтерский баланс, отчёт о финансовых результатах, движении денежных средств, изменении капитала, а также подробные пояснения к отчётности.

Упрощённый бухгалтерский учёт

Этот способ доступен только:

- субъектам малого предпринимательства (при отсутствии обязательного аудита);

- некоммерческим организациям;

- участникам проекта инновационного центра «Сколково».

Для применения упрощённого учёта нужно закрепить его в учётной политике. Это позволяет отказаться от части требований, например:

- не раскрывать данные по сегментам;

- не переоценивать основные средства и НМА;

- исправлять ошибки как несущественные.

Формы отчётности при этом упрощаются: можно использовать сокращённый баланс, объединять показатели по группам без детализации.

Упрощённый учёт и УСН – не одно и то же. Упрощённая система налогообложения (УСН) – это налоговый режим, а не способ ведения бухгалтерского учёта.

Выбранный метод обязательно фиксируется в учётной политике. Также необходимо предусмотреть возможность печати документов для предоставления в контролирующие органы.

Основные формы бухгалтерской отчётности

Существует пять ключевых форм бухгалтерской отчётности:

- Бухгалтерский баланс. Отражает финансовое положение компании на определённую дату, включая её активы, обязательства и собственный капитал.

- Отчёт о финансовых результатах. Показывает, какие доходы и расходы понесла компания за отчётный период, а также итоговый финансовый результат.

- Отчёт об изменениях капитала. Представляет динамику собственного капитала компании: какие изменения произошли за отчётный период и за счёт чего – прибыли, убытков, переоценки и др.

- Отчёт о движении денежных средств. Отражает все денежные потоки организации – поступления и выплаты по операционной, инвестиционной и финансовой деятельности за отчётный период.

- Пояснения к отчётности. Включают подробную расшифровку отдельных статей отчётности. Здесь компания может раскрыть состав активов, структуру обязательств, источники доходов и направленность расходов.

Все формы заполняются на основе данных бухгалтерского учёта, а значит – тесно взаимосвязаны между собой.