НДС — один из самых сложных налогов для бизнеса. Он включается в цену товара или услуги, платится на каждом этапе поставки, а отчётность по нему требует точности. В статье рассказываем, как работает НДС, кто и когда должен его платить, как рассчитать налог и не ошибиться с декларацией.

Что такое НДС

НДС — это дополнительная сумма, включённая в цену товаров, работ и услуг. Такой налог считается косвенным, и его платит каждый из нас при покупке, порой не зная этого.

Пекарня «Булка с характером» печёт пирожные, торты и пироги. Чтобы приготовить одно пирожное, она покупает ингредиенты — муку, масло, сахар — на 120 рублей. Из этой суммы 100 рублей — это стоимость продуктов, а 20 рублей — НДС, который пекарня платит поставщику.

Для бизнеса НДС — это налог, который нужно рассчитать при реализации продукции и перечислить в бюджет. Бизнес, который работает с НДС, становится посредником в цепочке продаж — собирает налог с клиентов, вычитает НДС, который сам уплатил поставщикам, а разницу перечисляет в бюджет.

Кто платит НДС

Налогоплательщики

Плательщиками НДС считаются все организации и индивидуальные предприниматели, применяющие ОСН, УСН или ЕСХН. При этом, независимо от налогового режима, обязанность по исчислению НДС возникает в следующих случаях:

- при ввозе товаров на территорию России из стран ЕАЭС или других государств — для импортёров;

- при ввозе товаров из стран ЕАЭС через посредников (агентов, комиссионеров, поверенных);

- для доверительных управляющих и концессионеров, ведущих совместную деятельность в рамках простого товарищества (согласно ст. 174.1 НК РФ);

- у организаций и ИП, которые сами по себе не являются плательщиками НДС или освобождены от него по статьям 145, 145.1 и 145.2 НК РФ, но при этом выставляют счёт-фактуру с выделенным НДС;

- у правопреемников реорганизованных компаний — в ситуациях, когда они обязаны восстановить ранее принятый к вычету НДС.

В 2026 году предприниматели с доходом выше 10 млн ₽ могут стать плательщиками НДС. Госдума рассматривает законопроект от Минфина №1026190-8. Если его примут, нагрузка на ИП увеличится. Придётся работать с электронными счетами-фактурами, вести книги покупок и продаж и каждый квартал сдавать декларации по НДС.

Наш чек-лист подскажет, что проверить, какие документы нужны и как рассчитать налог.

Налоговые агенты

Налоговые агенты по НДС — это компании и индивидуальные предприниматели, которые рассчитывают, удерживают и перечисляют налог вместо плательщика. Это бывает, например, при покупке металлолома, макулатуры и другого вторичного сырья, при аренде государственного имущества или при расчётах с иностранными партнёрами.

Кто освобождён от уплаты НДС

Некоторые категории налогоплательщиков могу не платить налог.

| Категория налогоплательщика | Условия освобождения |

| Компании и ИП на спецрежимах — АУСН, патенте и НПД | Освобождены автоматически |

| Компании и ИП на УСН | Доход не более 60 млн рублей |

| Компании и ИП на ОСНО | Выручка за предыдущие последовательные 3 календарных месяца не выше 2 млн рублей |

| Компании и ИП на ЕСХН | Доход не более 60 млн рублей. В первый год применения сельхозналога уплачивать НДС не нужно, независимо от суммы дохода |

| Участники проектов «Сколково» или технополиса «Эра» | Занятие исследовательской и научно-технологической деятельностью. Освобождение дают на 10 лет |

| Компании и ИП из общепита | - доход за прошлый год — не более 2 млрд ₽; - доля выручки от услуг общепита — от 70%; - средняя зарплата за предыдущий год — не ниже отраслевого уровня в регионе |

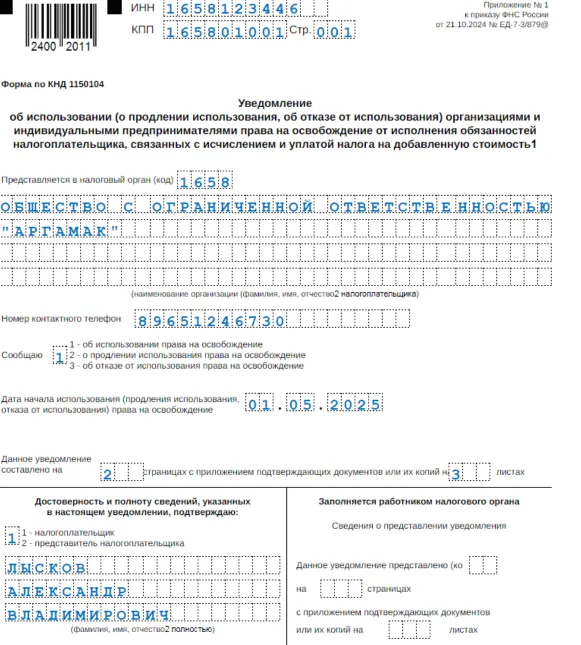

Чтобы воспользоваться правом на освобождение, налогоплательщики на ОСН, ЕСХН, а также участники проектов «Сколково» или технополиса «Эра» должны подать в налоговую специальное уведомление по установленной форме.

Важно: у каждой системы индивидуальная форма уведомления на освобождение от налога НДС.

КНД 115104 — ОСНО.

КНД 115105 — ЕСХН.

КНД 1150017 — Сколково.

Образец уведомления об освобождении от НДС на ОСН

Льготы по НДС

Некоторые операции не облагаются НДС. Льгота применяется только к определённым операциям, таким как:

- продажа медицинских товаров и услуг;

- пассажирские перевозки;

- продажа франшиз;

- услуги общественного питания и прочее.

Полный перечень освобождённых операций есть в ст. 149 Налогового кодекса.

Что такое входящий и исходящий НДС

Часто бухгалтеры используют такие термины, как входящий и исходящий НДС. Эти понятия важны для расчёта суммы налога, которую нужно заплатить в бюджет или наоборот вернуть.

Входящий НДС — это налог, который компания платит поставщику при покупке товаров, сырья, оборудования или услуг. Продавец сразу включает его в цену и вносит в счёт-фактуру. Входящий НДС покупатель может поставить к вычету и уменьшить размер налога.

Исходящий НДС — это налог, который организация добавляет к цене, когда сама продаёт товар или услугу. Исходящий НДС продавец собирает с клиентов и перечисляет государству.

Чтобы правильно рассчитать размер налога, нужно из суммы исходящего НДС вычесть входящий. Если исходящий больше, значит, компании нужно заплатить разницу в бюджет. Если входящий больше, значит, теперь долг по НДС числится за государством. Его можно вернуть или зачесть в счёт будущих платежей.

Компания «Светлый хлеб» закупила муку, дрожжи и упаковку на 100 000 рублей, включая НДС 20% — 16 667 рублей. Это входящий НДС.

Затем она продала готовый хлеб на 200 000 рублей, в том числе НДС 20% — 33 333 рубля. Это исходящий НДС.

Чтобы рассчитать налог к уплате, нужно вычесть входящий НДС из исходящего:

33 333 – 16 667 = 16 666 рублей — сумма НДС, которую нужно перечислить в бюджет.

Ставки НДС в 2025 году

В России действуют постоянные ставки по НДС: 20,10, 5 или 7% и 0%.

- 20% НДС платят организации и ИП, работающие на ОСНО и ЕСХН. Также компании, выполняющие строительно-монтажные работы для собственного потребления, налоговые агенты по НДС и организации, которые ввозят товары из-за границы.

- 10% НДС применяется лишь при ввозе и продаже товаров, указанных в специальных перечнях, утверждённых Правительством РФ. В них входят отдельные категории продуктов питания, товаров для детей, периодических изданий, книг и медицинских изделий. Полный перечень товаров можно найти в пункте 2 статьи 164 НК.

- 5 и 7% — новые ставки НДС, которые появились в 2025 году для упрощенцев.

- 0% НДС обычно используют при экспорте — когда товары вывозят из России, организуют перевозки грузов и пассажиров или оказывают связанные с этим услуги. Также её применяют при добыче, переработке и продаже нефти и газа. Какие операции облагаются нулевым НДС, можно посмотреть в п. 1 ст. 164 НК РФ. Например, гостиницы и иные места размещения могут применять нулевой НДС до 30 июня 2027 года.

НДС на УСН в 2025 году

С 2025 года упрощенцы с выручкой свыше 60 млн рублей автоматически становятся плательщиками НДС по «специальным» ставкам.

При превышении лимита такие организации и ИП смогут выбрать:

- перейти на общую уплату НДС по ставкам 20,10, 0% и поставить входящий налог к вычету;

- воспользоваться пониженными ставками НДС — 5 и 7% без вычета входного налога.

В обоих случаях ставка зависит от размера дохода упрощенца.

Ставки НДС на УСН в 2025 году

| Доход, руб. | Ставка НДС |

| Не более 60 млн | Освобождение |

| Свыше 60 млн до 250 млн включительно | 5, 7 или 20 (10)% |

| Свыше 250 млн до 450 млн включительно | 7 или 20 (10)% |

Чтобы получить освобождение от НДС или применять специальные ставки по УСН, плательщику НДС придётся считать доход каждый месяц. Если он превысит лимит, то автоматически перейдёт на общую систему налогообложения (ОСНО).

Уведомлять налоговую инспекцию о работе с пониженными ставками не нужно. Это будет видно из декларации по НДС. Но применять вычеты по НДС на спецставках запрещено. Если упрощенец перешёл на особый порядок, вернуться на общую систему добровольно он сможет только через 3 года. Зато перейти с общей системы на специальный порядок разрешено с любого квартала.

— Работаем с любым банком.

Как рассчитать НДС

НДС — один из самых сложных и запутанных налогов. В крупных организациях обычно работает отдельная бухгалтерия, которая специализируется только на НДС. Чтобы разобраться в расчёте налога, возьмём простые примеры, но применяя бухгалтерские формулировки.

НДС может быть рассчитан как НДС сверху или НДС в том числе. От этого зависит порядок расчёта.

Формулы для расчёта НДС

НДС сверху. Это когда к себестоимости товара нужно прибавить НДС. Чтобы узнать, сколько нужно заплатить с учётом НДС, умножьте цену без НДС на 120 и разделите на 100.

Цена = Цена без НДС × 120 / 100

Чтобы узнать сам НДС, умножьте цену без НДС на 20% (то есть на 20 и разделите на 100).

НДС = Цена без НДС × 20 / 100.

ИП «Светлый декор» занимается оформлением витрин. При подписании договора с клиентом обе стороны в договоре указали: «Стоимость работ — 200 000 (двести тысяч) рублей плюс НДС по ставке 20%».

Сумма НДС составит 40 000 рублей (200 000 × 20 / 100).

НДС в том числе. Налог уже входит в цену товара. Чтобы выделить НДС из цены товара, используйте формулу:

НДС = Цена × 20 / 120.

Цена без НДС = Сумма с НДС / 120 × 100.

ООО «ФруТрейд» продаёт яблоки оптовыми партиями. Компания заключила договор на поставку 2 тонн яблок. В договоре указано: «Общая стоимость товара — 480 000 (четыреста восемьдесят тысяч) рублей, включая НДС по ставке 20%».

Итоговая сумма известна сразу, рассчитаем отдельно НДС и цену без налога:

- Сумма НДС составит 80 000 рублей (480 000 / 120 × 20).

В счёте-фактуре и других документах будет указано: стоимость без НДС — 400 000 рублей, НДС 20% — 80 000 рублей, итоговая сумма с НДС — 480 000 рублей.

Таким образом, при варианте «НДС сверху» налог добавляется к цене и покупатель платит больше. А при «НДС в том числе» сумма уже содержит налог и дополнительно доплачивать не придётся.

Расчёт НДС со ставкой 0%

Как рассчитать НДС к оплате

Как рассчитывается НДС:

- Считается исходящий НДС с продаж (сумма, которую вы начислили покупателям).

- Считается входной НДС — по счетам-фактурам от поставщиков (за товары, работы, услуги).

- Если ранее вы приняли к вычету НДС, но теперь обязаны его восстановить (например, организация перешла с общей системы на УСН или получила товары, за которые был уже перечислен аванс), — эту сумму тоже включают.

НДС, который нужно уплатить в бюджет, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

«Без НДС» или ставка 0%: в чём разница

«Без НДС» и «НДС 0%» пишутся похоже, но обозначают разные налоговые режимы. В первом случае организация считается плательщиком налога, а во втором — нет. Разные статусы дают разные права и обязанности.

В чём разница:

«Без НДС» — это освобождение от налога. Если компания указывает «Без НДС», это значит, что она не является плательщиком НДС (например, работает на УСН или получила освобождение по ст. 145 НК РФ). Она не начисляет налог, не выставляет счёт-фактуру с НДС и не может принимать НДС к вычету от поставщиков.

ИП на УСН продаёт канцтовары. В счёте-фактуре указывает: «Стоимость — 10 000 рублей. Без НДС». Он не добавляет НДС, потому что вообще его не платит.

«Ставка НДС 0%» — это льготный режим для экспорта и отдельных отраслей. Если указано «НДС 0%», это значит, что компания платит НДС, ведёт учёт по налогу и подаёт декларацию, но применяет нулевую ставку по определённым видам деятельности. Но главное — она имеет право на вычет входящего НДС.

Компания экспортирует продукцию за границу. В счёте-фактуре ставит: «Стоимость — 500 000 рублей. НДС 0%». Она оформляет документы, подтверждающие экспорт, и возвращает НДС, уплаченный поставщикам.

Вычеты по НДС

Вычет по НДС — это законный способ уменьшить налог за счёт входящего НДС, уплаченного поставщикам. Иногда налог можно снизить до нуля или даже поставить на возмещение из бюджета. Налоговики этого не любят, поэтому тщательно проверяют заявленные вычеты.

Применить вычет могут только плательщики налога — организации и ИП на ОСНО, ЕСХН, УСН, чьи доходы больше 60 млн рублей.

- товары, услуги или работы должны использоваться в деятельности, облагаемой НДС;

- купленная продукция должна быть отражена в учёте и подтверждена первичными документами;

- в счёте-фактуре от поставщика должна быть выделена ставка НДС и её сумма. Счёт-фактуру может заменить универсальный-передаточный документ (УПД);

- при ввозе товаров из-за границы необходимо подтвердить уплату налога на таможне.

Чтобы получить налоговый вычет, юрлицу или ИП надо подать декларацию по НДС и там указать сумму к уменьшению.

Налоговая декларация по НДС

С 2025 года действует новая форма декларации КНД 1151001. Её изменили с учётом налоговой реформы. Как и прежняя редакция, декларация состоит из титульного листа и 12 разделов. Изменились лишь те разделы, где есть информация о новых плательщиках НДС на упрощёнке.

Как сдать

Предоставить декларацию по НДС можно только в электронном виде независимо от численности сотрудников. Это можно сделать бесплатно на сайте налоговиков или через уполномоченных операторов ЭДО. Исключения — налоговые агенты, которые не платят НДС. Они подают декларацию на бумаге.

Срок подачи

Подать нужно до 25-го числа месяца, следующего за отчётным кварталом. Например, за II квартал декларацию нужно подать до 25 июля (включительно). Для импортных операций со странами ЕАЭС срок подачи другой — до 20-го числа месяца, следующего за месяцем ввоза. Если последний день попадает на выходной или праздничный день, можно сдать в первый рабочий день.

Штрафы

Если не подать декларацию по НДС вовремя и опоздать, налоговики назначат штраф —5% от суммы неуплаченного налога. Штраф рассчитают за каждый месяц просрочки. Минимально — 1 000 рублей, максимально — 30% от суммы долга. Также накажут руководителя — выпишут административный штраф от 300 до 500 рублей. Если опоздать с подачей на 10 и более дней, налоговики могут заблокировать расчётный счёт.

Правила подачи

Налоговики напомнили общие правила представления декларации по НДС.

- Декларация подаётся только в электронном виде по форме, утверждённой Приказом ФНС от 05.11.2024 № ЕД-7-3/989.

- Все суммы указываются в рублях без копеек: если в расчётах есть копейки, их можно округлить (от 50 копеек — вверх, до 50 — отбросить).

- Титульный лист и раздел 1 заполняют все налогоплательщики. Остальные разделы и приложения включаются только при наличии соответствующих операций.

- Отсутствие КПП. КПП указывают только юрлица. У ИП его нет. Если организация не внесёт КПП в декларацию, она считается непринятой.

- Разделы 4–6 заполняются, если компания ведёт деятельность с НДС по ставке 0%. Разделы 10 и 11 — если выставлялись или получались счета-фактуры по агентским, комиссионным договорам, договорам транспортной экспедиции или застройщика.

Уплата НДС

Срок уплаты — до 28-го числа каждого месяца квартала, следующего за отчётным. НДС за квартал нужно платить равными частями в течение трёх следующих месяцев. Например, НДС за II квартал следует разделить на три платежа и перечислить: до 28 июля, 28 августа, 28 сентября.

Можно заплатить весь НДС разом до 28 апреля. Либо заплатить ⅔ суммы в апреле, а оставшуюся ⅓ — до 28 мая. Такой порядок не нарушает требования Налогового кодекса. Но откладывать всю сумму на последний месяц нельзя. Сумма налога перечисляется в бюджет в рублях, без копеек.

С 2023 года НДС перечисляют как единый налоговый платёж (ЕНП) на единый налоговый счёт (ЕНС). При заполнении платёжного поручения по ЕНП в поле 104 укажите КБК 18201061201010000510. Налоговики самостоятельно зачислят нужную сумму на ЕНС.

Уплата третьим лицом

НДС за организацию или ИП могут платить другие лица. Но это касается только общей суммы НДС, начисленной по итогам квартала и указанной в декларации. Например, одна компания может оплатить НДС за другую, а учредитель — за свою компанию.

Но третьим лицам запрещено перечислять налог по отдельным сделкам.Так, покупатель не может перечислить НДС за продавца при покупке товаров, работ или услуг. Перечислить налог можно с помощью специального сервиса ФНС. Но сначала нужно подписать согласие на обработку персональных данных.

Штрафы

Налоговая может оштрафовать организацию по результатам проверки, но только за полную или частичную неуплату налога или взноса по итогам отчётного периода. За неуплаченные авансовые платежи штрафы не предусмотрены (п. 3 ст. 58 НК РФ).

Размер штрафа составит 20% от суммы задолженности, а при умышленной неуплате — увеличится до 40% (ст. 122 НК РФ).

Если компания не удержит и не перечислит налог как налоговый агент, ей грозит штраф в 20% от суммы (ст. 123 НК РФ). Налоговики отправят требование об уплате налога в течение трёх месяцев, когда на ЕНС плательщика появился отрицательный остаток.

Какие частые ошибки в декларации?

В апреле 2025 года упрощенцы, которые перешли на НДС, впервые отчитались по налогу. Инспекторы собрали все ошибки, которые могут привести к проверкам и доначислениям, в один документ.

Плательщик не подаёт декларацию, ссылаясь на освобождение от НДС (ст. 149 НК РФ). Но даже при необлагаемой деятельности декларация обязательна — с заполнением раздела 7.

Снятие с учёта и перерегистрация. Некоторые ИП закрылись в декабре, а открылись в январе, пытаясь избежать отчётности. Но если деятельность фактически велась, НДС всё равно нужно рассчитать и отчитаться.

Перевод бизнеса на другое лицо. ФНС выявила случаи, когда предприниматели передавали операции другим, чтобы не сдавать декларации. Такие действия вызывают подозрения и приводят к блокировке счетов.

Подача нулевой декларации при наличии операций. Часто бухгалтеры не успевают разобраться с новым порядком. ФНС принимает такие объяснения, но ждёт уточнения. При этом важно, чтобы на сальдо ЕНС были деньги — иначе штраф по ст. 122 НК РФ.

Указание двух ставок и применение вычетов. Упрощенцы иногда заявляют вычеты при ставках 5 или 7%, что не допускается. Даже при наличии счетов-фактур ФНС не принимает такие вычеты — потребуется уточнить декларацию.

Неверные суммы и номера счетов-фактур. Часто компании ошибаются при заполнении, получают требования на уточнение. Некоторые идут дальше — подают «бумажный» НДС, не имея реальных операций. Это приводит к проверкам и риску доначислений.