Ставка НДС 5% — это специальный режим. Она применяется при упрощённой системе налогообложения. Условие — годовой доход свыше 60 миллионов рублей. При расчёте доходов учитывается прошлый год. Если в 2024 году доходы у ИП были более 60 млн рублей, то в 2025 году применяется НДС.

До этой суммы платится только налог на УСН. После превышения лимита автоматически появляется обязанность платить налог на добавленную стоимость (НДС). Уже со следующего месяца упрощенцы обязаны оформлять счёт-фактуру для покупателей, вести книгу продаж, подавать электронную декларацию и перечислять НДС в бюджет.

В 2026 году предприниматели с доходом выше 10 млн ₽ могут стать плательщиками НДС. Госдума рассматривает законопроект от Минфина №1026190-8. Если его примут, нагрузка на ИП увеличится. Придётся работать с электронными счетами-фактурами, вести книги покупок и продаж и каждый квартал сдавать декларации по НДС.

Получите чек-лист от экспертов Точка Банка: проверка доходов, выбор ставки, настройка кассы, новые документы, ЭДО, работа с маркетплейсами.

Особенности ставки НДС 5%

НДС 5% появился в 2025 году в рамках налоговой реформы. Его ввели для ООО и ИП, которые выбрали режим УСН «Доходы» и «Доходы минус расходы».

Ставка НДС 5%. Она может расти и зависит от суммы дохода. Упрощенцы могут её использовать при доходах от 60 млн до 250 млн рублей. Как только доход станет больше, то с 1-го числа следующего месяца ставка НДС увеличится до 7%. НДС 7% действует при доходе от 250 млн до 450 млн рублей. Если упрощенец перешёл на НДС 5%, то дополнительно уведомлять налоговую инспекцию не надо. Достаточно подать декларацию по НДС и указать в ней выбранную ставку.

Новую ставку придётся использовать три года. Упрощенцу надо знать, что он выбирает специальную ставку сразу на 12 налоговых периодов по НДС или на три года. Отсчёт начинается с момента, когда ООО или ИП впервые сдали декларацию.

Например, ИП впервые подал декларацию по НДС за 1 квартал 2025 года, то применять выбранную ставку обязан с I квартала 2025 года по IV квартал 2027 года включительно. По собственному желанию перейти на другие ставки нельзя. При изменении ставки с 5 на 7% заново начинать отсчет периодов не нужно.

ИП Круглов в октябре 2025 года получил выручку в размере 62 млн рублей и превысил лимит. С ноября он обязан выставить счета-фактуры с выделенным НДС, заплатить налог и подать декларацию. ИП Круглов сможет перейти с пониженной ставки НДС 5% на обычную только в 2028 году.

Сделать виджет полностью кликабельным?

Входной НДС. В отличие от классической ставки НДС 10 и 20%, упрощенцы на специальной ставке 5% не могут принять входящий налог к вычету. При этом у них есть выбор: применять обычный НДС 10 и 20% с вычетами или перейти на пониженную ставку НДС 5%, но без вычетов.

Важно! Клиенты могут вычесть входной НДС 5% только при условии, что сами применяют ставку 10 или 20%.

Совмещение режимов. Если индивидуальный предприниматель работает на УСН и на патенте одновременно, то при расчёте нужно учитывать общий доход по обоим режимам. Доходы складываются и сравниваются с лимитом в 60 миллионов рублей.

НДС 5% выгоден упрощенцам, у кого почти нет входного НДС. Обычно это бывает при работе с поставщиками, которые не выставляют счета-фактуры, или с физлицами.

Досрочное завершение. Пониженные тарифы НДС можно не применять в двух случаях:

- Если выручка за прошлый год была меньше 60 млн рублей — налог платить не нужно, пока доход не превысит этот лимит.

- Если выручка стала больше 450 млн рублей — нужно перейти с УСН на общую систему и платить налоги по обычным ставкам, включая НДС.

НДС при УСН

Рассмотрим на примере, как рассчитать НДС 5% и включить его в расходах по упрощёнке.

ИП на УСН «Доходы минус расходы» с 2025 года перешёл на НДС 5%. 12 июля предприниматель отгрузил товар на 105 000 руб., в том числе НДС — 5000 руб. НДС (105 000 × 5 / 105). Себестоимость — 90 000 руб., включая входной НДС 5% — 4285,71 руб. (90 000 × 5 / 105). Поставщику заплатил 9 июля, от покупателя получил деньги 15 июля.

Что ещё нужно учесть

НДС начисляется на дату отгрузки или получения аванса, в зависимости от того, что раньше произошло. А доходы по УСН рассчитываются по оплате или кассовым методом. Поэтому могут произойти ситуации, когда НДС начисляются в одном квартале, а доходы по УСН — в следующем.

Учёт входного НДС 5% при УСН «Доходы»

Упрощенцы на УСН «Доходы» считают доход с выручки и не учитывают расходы. Поэтому вернуть входящий НДС 5% они не могут.

Учёт входного НДС 5% при УСН «Доходы минус расходы»

Аналогичная ситуация с режимом «Доходы минус расходы». Упрощенцам с льготной ставкой вычет входного НДС не предусмотрен. НДС, предъявленный поставщиками, учесть нельзя. Это правило касается всех товаров, работ и услуг.

Плательщики НДС, применяющие общую ставку, вправе принять к вычету входной налог по ставке 5% на общих основаниях.

ИП Смирнов заказал у агентства «МаркетПро» рекламную кампанию за 180 000 рублей, в том числе НДС — 30 000 рублей. Поскольку он применяет УСН с объектом «Доходы минус расходы» и платит НДС 5%, то в расходы по УСН он включил всю сумму — 180 000 рублей.

Формула выделения НДС 5% от суммы

НДС — это налог на добавленную стоимость, который либо прибавляется к цене товара или услуги, либо уже включён в неё.

Если налог добавляется к цене. Предположим, вы продаёте товар за 10 000 рублей. Применяется ставка 5%, поэтому покупатель заплатит 10 500 рублей. Из этой суммы 10 000 рублей — ваша выручка, а 500 рублей — это НДС, который нужно будет перечислить в бюджет.

Если налог включён в цену. Например, вы купили товар за 10 000 рублей, в том числе НДС 5%. Чтобы выделить НДС, нужно использовать формулу: стоимость / 105 × 5.

Расчёт будет таким:

10 000 / 105 × 5 = 476,19 руб. — сумма НДС; 10 000 − 476,19 = 9 523,81 руб. — стоимость товара без налога.

Как отчитаться по НДС 5%

Независимо от ставки налога — 5 или 20% декларацию по НДС нужно подать в ФНС только в электронном формате. Специальных сроков для упрощенцев тоже нет. Поэтому, подать надо до 25-го числа месяца, следующего за истекшим кварталом. Если последний день подачи выпадает на выходной, он автоматически переносится на первый рабочий.

Сроки подачи НДС за 2025 год

| Отчётный период | Последний день подачи декларации с учётом переноса |

| I квартал | 25 апреля 2025 года |

| II квартал | 25 июля 2025 года |

| III квартал | 27 октября 2025 года |

| IV квартал | 26 января 2026 года |

Специально для упрощенцев налоговики утвердили новую форму декларации по НДС, форма КНД 1151001. За основу взяли предыдущую декларацию, которая включала 12 разделов.

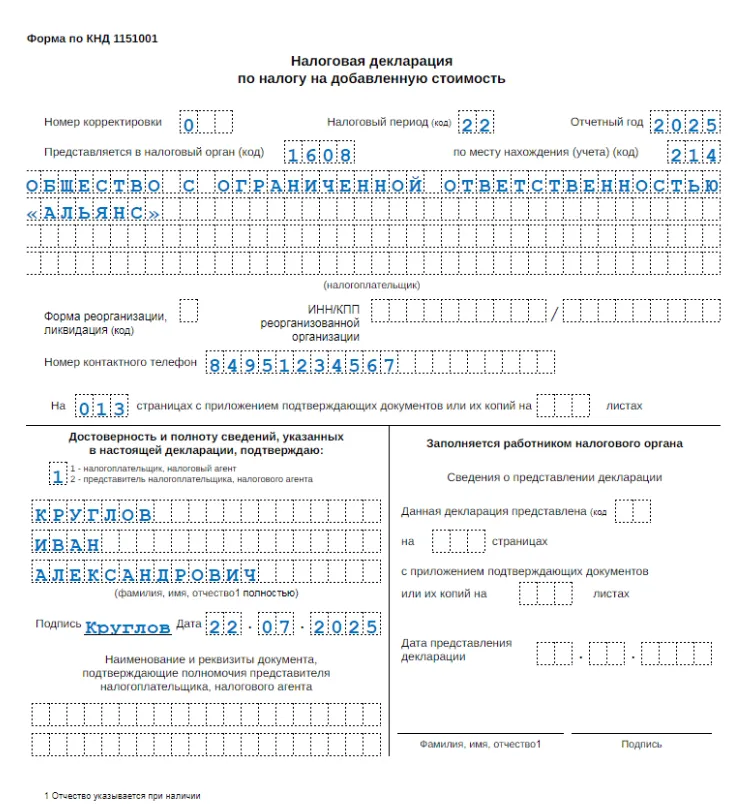

Раздел 3 переименовали в «Расчёт суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1–4, 8 статьи 164, пунктом 3 статьи 174.3 НК» и добавили строки для упрощенцев: 021, 022, 031, 032, 033 и 034 со ставками налога: 5, 7, 5/105, 7/107

Пример титульного листа декларации по НДС за II квартал 2025 года

Рассчитаем ваши налоги и взносы, подготовим отчётность и будем всегда на связи — независимо от того, в каком банке у вас счёт.

Как уплатить НДС 5%

Сроки уплаты и форма платёжки НДС 5% такие же, как при обычной ставке НДС. Заплатить нужно до 28-го числа каждого месяца квартала, следующего за отчётным. Сумму налога за квартал разбивают на три равные части и перечисляют равными долями в течение трёх месяцев. Например, НДС за II квартал нужно перечислить тремя платежами: до 28 июля, до 28 августа и до 28 сентября. Такая система оплаты не считается просрочкой.

Можно внести сразу весь НДС 5% до 28 июля. Также допустим вариант: ⅔ уплатить в июле, а остаток — в августе. Главное — не откладывать весь налог на последний месяц.

С 2023 года НДС уплачивается через единый налоговый платёж (ЕНП) на единый налоговый счёт (ЕНС). В платёжном поручении в поле 104 упрощенец указывает КБК: 18201061201010000510.

Ответственность за неподачу декларации по НДС

Если не сдать декларацию по НДС вовремя, придётся заплатить штраф — 5% от суммы налога за каждый месяц просрочки. Минимальный штраф — 1000 рублей, даже если налог к уплате равен нулю. Максимум — 30% от суммы налога. Кроме того, на должностное лицо могут наложить административный штраф — от 300 до 500 рублей или ограничиться предупреждением.

Если отправить декларацию на бумаге вместо электронной, налоговая посчитает, что она не сдана.

Для тех, кто впервые стал плательщиком НДС в 2025 году и работает на УСН, штрафов за опоздание не будет. Это сделано, чтобы у компаний и ИП было время спокойно перенастроить бухгалтерские программы и разобраться, как заполнять декларацию. Но такой мораторий действует только на первый отчёт по НДС. Если упрощенец снова опоздает с подачей декларации НДС, то его оштрафуют на общих основаниях.