Налоговая декларация 3‑НДФЛ — это ежегодный отчёт физических лиц и ИП на ОСНО о доходах перед государством. Неважно, продали вы квартиру, получили доход от аренды или хотите вернуть деньги за ипотеку — декларация поможет урегулировать вопросы с налоговой.

В статье рассмотрим, что такое форма 3‑НДФЛ, когда её нужно подавать, как правильно заполнить и какие подводные камни могут возникнуть.

Что такое налоговая декларация 3‑НДФЛ

3‑НДФЛ — это форма отчёта физического лица, чтобы задекларировать доходы за год. Её заполняют все, кто получил налогооблагаемые средства. Например, при продаже квартиры, которая была в собственности менее пяти лет, нужно сообщить о прибыли и уплатить налог. Все доходы и вычеты за год должны быть отражены в одной декларации, а не разделены на несколько.

При официальном трудоустройстве декларация не требуется. Работодатель удерживает обязательные платежи и передаёт сведения в налоговую.

Кто должен подавать 3‑НДФЛ

Декларацию обязаны подавать те, кто получает доход, с которого нужно заплатить налоги.

- Работаете как ИП на ОСНО. Даже при отсутствии дохода декларацию всё равно нужно подать.

- Занимаетесь частной практикой, например работаете адвокатом, нотариусом, репетитором.

- Продали имущество, например квартиру, которая в собственности менее трёх или пяти лет, машину, акции, и получили прибыль.

- Приняли в дар не от близких родственников недвижимость, машины, акции, доли в бизнесе или паи.

- Имеете доход от аренды недвижимости, например сдавали квартиру и заработали на этом 200 000 рублей. Эту сумму нужно указать в декларации.

- Получаете деньги из-за границы, например работали за рубежом или сдавали квартиру в аренду за границей.

Не все поступления считаются налогооблагаемыми. Не нужно указывать пенсии и стипендии, возврат долга, государственные пособия, например по безработице или декретные выплаты. Также не декларируют:

- Жильё в собственности менее минимального срока — если продажа до 1 000 000 рублей.

- Гаражи, садовые дома — до 250 000 рублей.

- Авто, мотоциклы — до 250 000 рублей и владение менее 3 лет.

Если есть сомнения, подаётся ли декларация, лучше уточнить в ФНС.

Как заполнить декларацию 3‑НДФЛ

Правильное заполнение декларации поможет избежать проблем с налоговой. Ошибки могут привести к задержкам в обработке, дополнительным проверкам или даже штрафам. Например, если неправильно указать сумму дохода или код вычета, это может повлиять на размер налога или возвращаемой суммы.

Требования к заполнению 3-НДФЛ

Если заполняете вручную, пишите разборчиво чёрной или синей ручкой. При использовании специальных программ или сервисов проверьте, что все поля заполнены корректно и данные соответствуют документам. Например, доходы из справки 2-НДФЛ или суммы из договоров по продаже должны совпадать.

Используйте форму декларации за нужный год, так как содержание обновляется ежегодно. Например, при заполнении декларации за 2024 год проверьте, что указаны правильные коды доходов и вычетов, соответствующие этому периоду.

Порядок заполнения декларации

Есть семь основных этапов заполнения 3-НДФЛ.

Шаг 1. Соберите документы.

Начните с подготовки документов. Вам понадобятся: паспорт, ИНН, справка 2-НДФЛ (если вы работали официально), а также документы, подтверждающие другие доходы. Например, если сдавали квартиру в аренду, подготовьте договор аренды и акт приёма-передачи. Если продали автомобиль, возьмите договор купли-продажи. Для налогового вычета соберите чеки, договоры и акты, подтверждающие расходы, например за лечение или обучение.

Шаг 2. Заполните титульный лист.

На титульном листе укажите свои данные: ФИО, ИНН, контактный телефон. Также выберите код налогового органа, в который подаёте декларацию.

Шаг 3. Заполните раздел о доходах.

В этом разделе нужно указать все источники дохода за год. Если есть справка 2-НДФЛ, перенесите данные из неё. Если работали в нескольких местах, соберите справки от всех работодателей и укажите доходы из каждой организации. Также добавьте другие доходы, например от продажи имущества или аренды.

Шаг 4. Заполните раздел о вычетах, если нужно.

Если хотите получить налоговый вычет, заполните соответствующий раздел. Укажите сумму расходов и приложите подтверждающие документы. Например, для вычета за лечение понадобятся договор с медицинским учреждением и справки об оплате услуг из клиники.

Шаг 5. Рассчитайте налог.

Укажите общую сумму дохода и рассчитайте налог. Если заполняете декларацию в программе или на сайте ФНС, расчёт произойдёт автоматически.

Шаг 6. Проверьте данные.

Перед отправкой внимательно проверьте все поля. Убедитесь, что цифры совпадают с документами, а ошибок в ФИО, ИНН или адресе нет. Например, если в справке 2-НДФЛ указан доход 300 000 рублей, убедитесь, что в декларации стоит та же сумма.

Шаг 7. Подпишите и отправьте декларацию.

Подпишите декларацию и поставьте дату заполнения. Способ подписания зависит от варианта отправки:

- электронная подпись: если отправляете через личный кабинет на сайте ФНС, приложение «Налоги ФЛ» или Госуслуги.

- подпись от руки: если подаёте документ в бумажном виде.

Расчёт суммы налога по декларации 3-НДФЛ

Чтобы рассчитать сумму налога для уплаты или возврата, начните с определения общего дохода за год. Для этого сложите все доходы по каждой категории (например, зарплата, доход от продажи имущества, аренда) и умножьте их на налоговую ставку. При заполнении декларации на сайте ФНС, в приложении «Налоги ФЛ» или в программе «Декларация» суммы налога рассчитаются автоматически.

С 2025 года в России действует прогрессивная шкала НДФЛ: доходы до 2,4 млн рублей облагаются по ставке 13%, а сумма свыше лимита — по ставке от 15% и выше.

Перед расчётом налога важно определить налоговую базу. Для этого используйте формулу:

Налоговая база = Сумма облагаемого дохода – Сумма вычетов – Сумма расходов.

Например, представим, что гражданин получил за год зарплату 500 000 рублей и доход как репетитор 60 000 рублей. При этом он потратил на лечение 40 000 рублей, поэтому получил право на налоговый вычет. Работодатель уже удержал НДФЛ с зарплаты — 65 000 рублей.

Общий доход: 500 000 (зарплата) + 60 000 (оплата за репетиторство) = 560 000 рублей.

Какие особенности заполнения декларации для ИП и фрилансеров

Индивидуальные предприниматели на ОСН должны заполнять декларацию 3-НДФЛ.

Самозанятым не нужно подавать отчёт по доходам, с которых уплачен НПД. Но если были другие налогооблагаемые доходы, например от продажи квартиры, машины, выигрыша в лотерею или сдачи в аренду нежилых помещений, их надо задекларировать. Такие доходы облагаются НДФЛ, и самозанятый обязан самостоятельно указать их в декларации.

Куда и как подавать декларацию

3‑НДФЛ подают в налоговую инспекцию по месту постоянной регистрации. По временной регистрации это можно сделать, только если постоянной нет. Уточнить, какая инспекция подходит, можно здесь.

Представить декларацию 3‑НДФЛ можно в электронном или бумажном виде.

| В электронном виде | В личном кабинете налогоплательщика на сайте ФНС, через портал «Госуслуги», через приложение «Налоги ФЛ». |

| В бумажном виде | Заказным письмом в налоговую с описью вложений, лично в территориальном отделении ФНС, через МФЦ. |

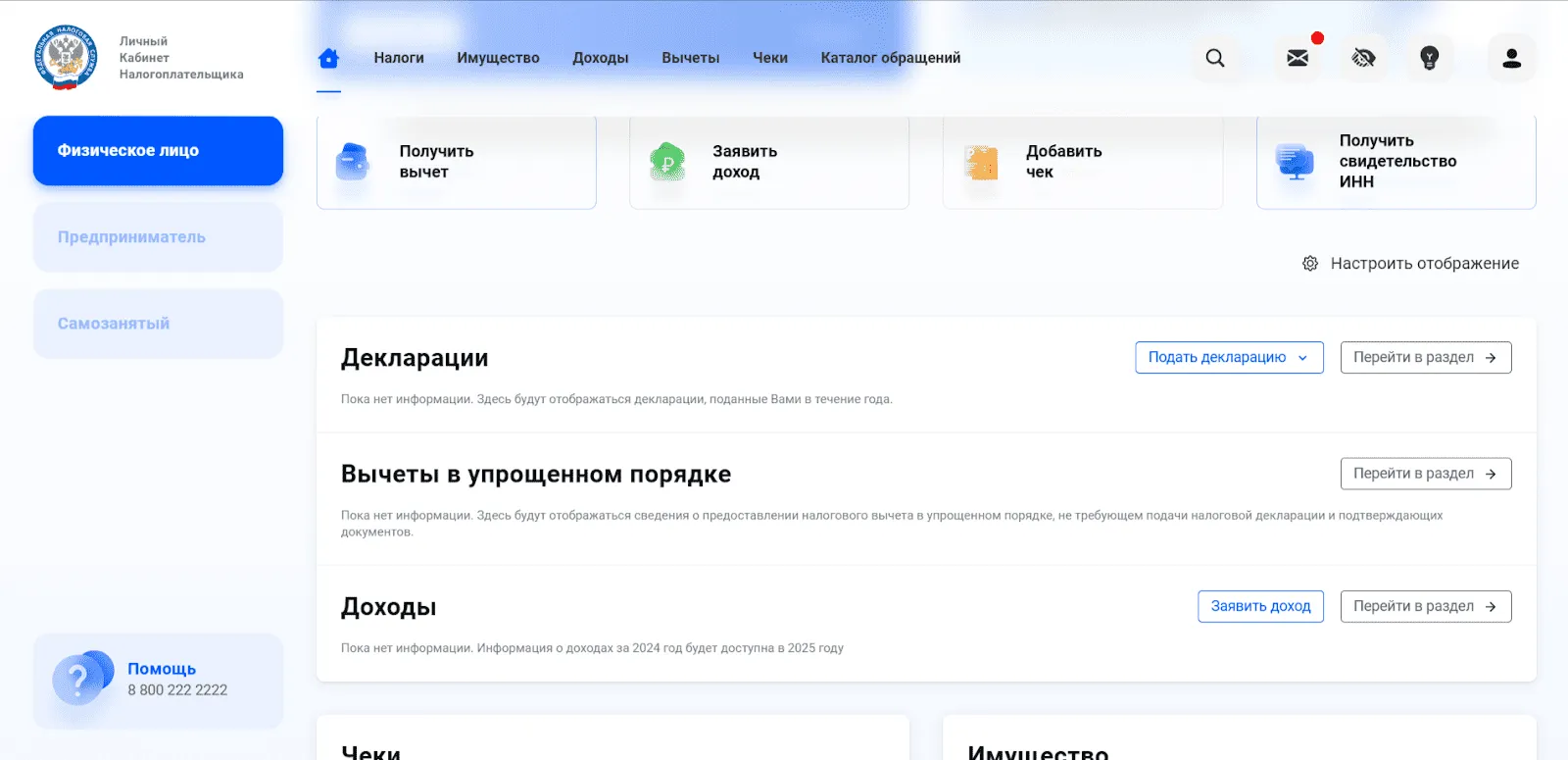

Как отправить декларацию через ЛК налогоплательщика

Заполнить и отправить декларацию можно через личный кабинет налогоплательщика на сайте Федеральной налоговой службы. В этом случае не надо скачивать программы, форму с автозаполненными данными и документы в электронном виде сервис отправит автоматически.

Шаг 1. Войдите в личный кабинет.

Используйте логин и пароль из регистрационной карты или подтверждённую учётную запись с Единого портала госуслуг.

Шаг 2. Перейдите в раздел «Декларации» — «Подать декларацию».

Найдите и выберите вкладку «Подать декларацию 3-НДФЛ». После этого пользователю предлагается выбрать: заполнить форму онлайн или загрузить файл с готовой декларацией.

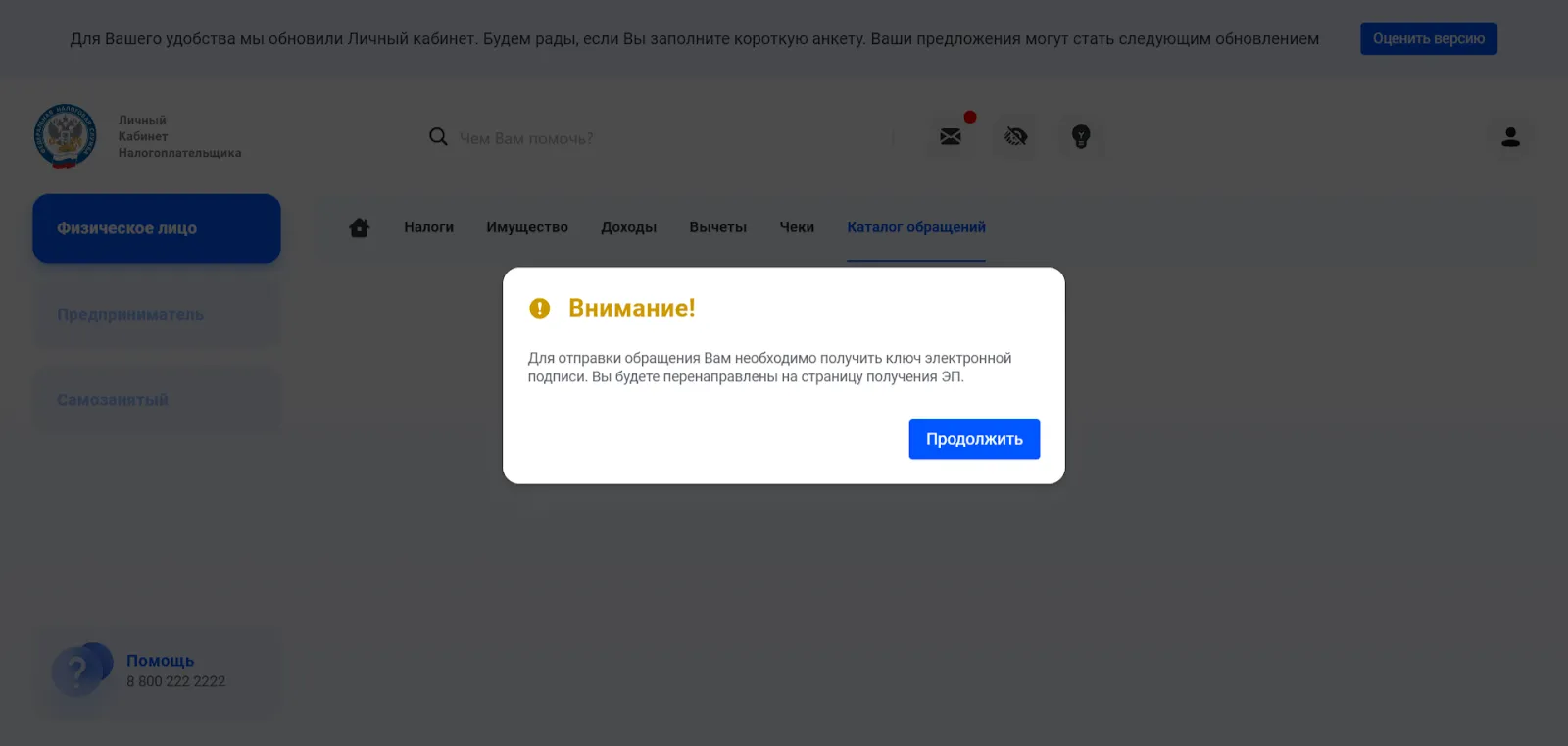

Шаг 3. Оформите электронную подпись или введите её данные.

Без ЭП система не даст возможности продолжить заполнять форму.

Шаг 4. Заполните декларацию или загрузите файл.

Если заполняете онлайн, укажите год, за который подаёте декларацию, выберите источник дохода и добавьте нужные вычеты.

Если загружаете готовый файл — выберите год и прикрепите документ.

Шаг 5. Прикрепите необходимые документы.

В разделе «Документы» добавьте файлы. Максимальный размер — 10 Мб. Поддерживаемые форматы: pdf, png, jpg, jpeg, tif, tiff.

Шаг 6. Подтвердите и отправьте декларацию.

Во вкладке «Подтверждение» проверьте данные, подпишите декларацию электронной подписью и нажмите «Отправить».

Шаг 7. Отслеживайте статус.

Проверку декларации можно отслеживать в разделе «Декларации», а состояние расчётов — в разделе «Налоги».

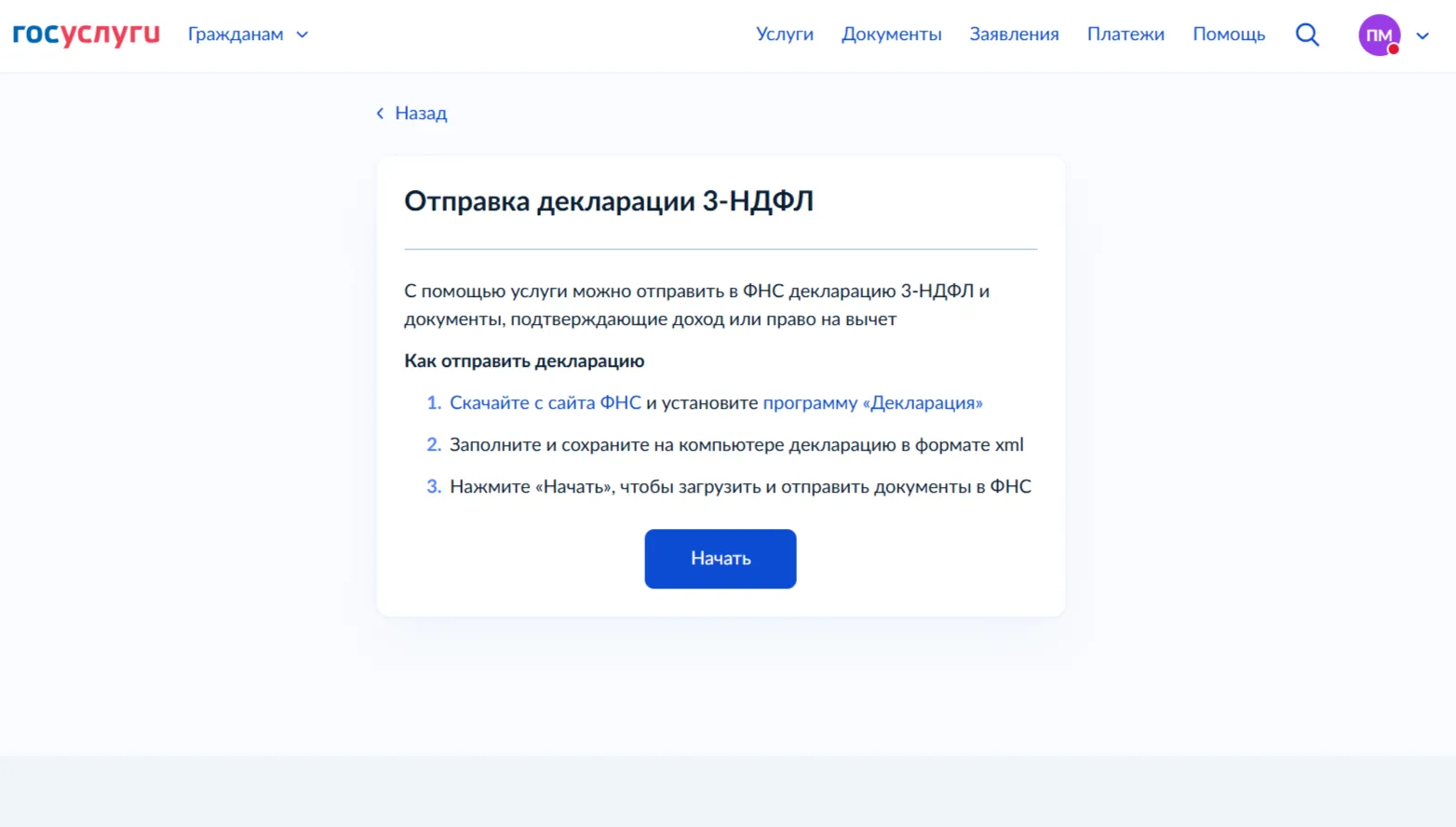

Как отправить 3-НДФЛ через Госуслуги

Зайдите в раздел «Штрафы и налоги» — «Налоги» — «Отправка декларации 3-НДФЛ».

Система предложит выбрать один вариант:

- Получить вычет.

- Задекларировать доход.

- Получить вычет и задекларировать доход одновременно.

Чтобы заполнить форму понадобится программа «Декларация», которая находится в свободном доступе на сайте ФНС.

Перед отправкой подпишите документы электронной подписью. Это можно сделать через приложение «Госключ» или с помощью специальной программы на компьютере. Подойдёт как простая электронная подпись, так и квалифицированная (УКЭП).

В личном кабинете заявитель получит уведомление: либо о принятии декларации, либо об отказе с объяснением причин.

Когда нужно подать декларацию

Декларацию за 2024 год нужно отправить до 30 апреля 2025 года, а указанный в нём налог — оплатить не позднее 15 июля 2025 года. Форму за 2025 год подают в 2026 году.

Для получения вычетов этот срок не действует. Такие декларации можно предоставить в любое время в течение трёх лет.

Но если в декларации за 2024 год указали доходы, которые нужно задекларировать, и заявили право на налоговые вычеты, сформируйте её до 30 апреля 2025 года.

Какая ответственность за непредставление 3‑НДФЛ

Налоговая инспекция может привлечь налогоплательщика к ответственности за неподачу декларации 3-НДФЛ при условии, что были налогооблагаемые доходы, полученные не от организации и ИП. Это происходит после проверки документов и информации, в том числе данных из Росреестра о продаже недвижимости.

Если не подать декларацию, назначают штраф в размере 5% от неуплаченной суммы налога за каждый месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 рублей (ст. 119 НК РФ).