Даже если обычно банк всё отправляет сам, бывают ситуации, когда нужно направить документы самостоятельно. Разберём, какие бумаги понадобятся и как правильно оповещать налоговиков, чтобы всё прошло гладко и без штрафов.

Коротко

ИП и ООО должны подать уведомление о расчётном счёте в налоговую, если счёт открыт в иностранном банке, который не является филиалом российского. Уведомление можно отправить через личный кабинет на сайте ФНС. Плюс необходимо будет ежеквартально отчитываться о движении денежных средств по такому счёту.

ИП и ООО должны подать уведомление о расчётном счёте в налоговую, если счёт открыт в иностранном банке, который не является филиалом российского. Уведомление можно отправить через личный кабинет на сайте ФНС. Плюс необходимо будет ежеквартально отчитываться о движении денежных средств по такому счёту.

Когда возникает обязанность по подаче уведомления в налоговую

Обязанность сообщать о расчётном счёте зависит от двух факторов: является ли индивидуальный предприниматель или компания резидентом по валютному законодательству и где открыт счёт — в России или за границей.

Так, к валютным резидентам относятся:

- Граждане РФ, а также иностранцы и лица без гражданства, у которых есть вид на жительство в России.

- Юридические лица, созданные и зарегистрированные по законодательству РФ.

Полный перечень категорий можно посмотреть в Федеральном законе «О валютном регулировании и валютном контроле».

Теперь подробнее остановимся на месте открытия счёта.

Счета в РФ

Сообщать налоговой службе об открытии или закрытии счёта в российском банке не нужно. Всё делает сам банк: он передаёт данные об открытии, закрытии и изменении реквизитов счёта (п. 1.1 ст. 86 НК РФ).

Поэтому достаточно просто открыть расчётный счёт — дальше уведомления пойдут автоматически.

Счета за пределами территории РФ

Если у организации- или ИП-резидента появляется или закрывается зарубежный счёт, либо меняются его реквизиты, налоговую нужно уведомить в течение одного месяца.

ООО «Альфа» открыло расчётный счёт в банке Германии. Через год компания закрыла этот счёт и одновременно открыла новый в том же банке. Поскольку счета находятся за пределами РФ, ООО обязано было уведомить налоговую как о закрытии старого счёта, так и об открытии нового — в течение одного месяца с каждого события.

Но есть исключения. Сообщать не нужно, если:

- Счёт открыт в филиале российского банка за границей. При этом лучше уточнить в самом банке, передаст ли он данные в ФНС.

- Речь идёт о транзитном валютном счёте, который открывается вместе с текущим счётом и используется только для конкретных операций. Ни компания, ни банк уведомлять о нём не обязаны (письмо Минфина от 21.12.2021 №03-02-10/104057).

Кроме того, если резидент входит в международную группу компаний (МГК) вместе с юрлицом-нерезидентом, уведомления чаще всего подаются и за нерезидента. В налоговую нужно сообщать об открытии, закрытии или изменении реквизитов его зарубежных счетов. Срок подачи — также один месяц.

Из правила про МГК есть исключения. Найти их можно в части 8 статьи 12 Федерального закона №173-ФЗ и в Перечне случаев, утверждённом Постановлением Правительства РФ №1257. Например, не нужно уведомлять о счетах юрлица-нерезидента, если эту обязанность уже выполняет другая компания из группы.

Какой порядок уведомления налоговой инспекции о счетах

Чтобы сообщить о счёте в налоговую, есть две формы.

1. КНД 1120107 — для открытия и закрытия счёта.

2. КНД 1120106 — для изменения реквизитов счёта.

Способы подачи документов

Есть четыре варианта, как подать уведомление.

- Непосредственно через ИФНС — лично или через представителя по доверенности.

- По почте с уведомлением о вручении.

- Онлайн с использованием электронной подписи.

- Через личный кабинет налогоплательщика.

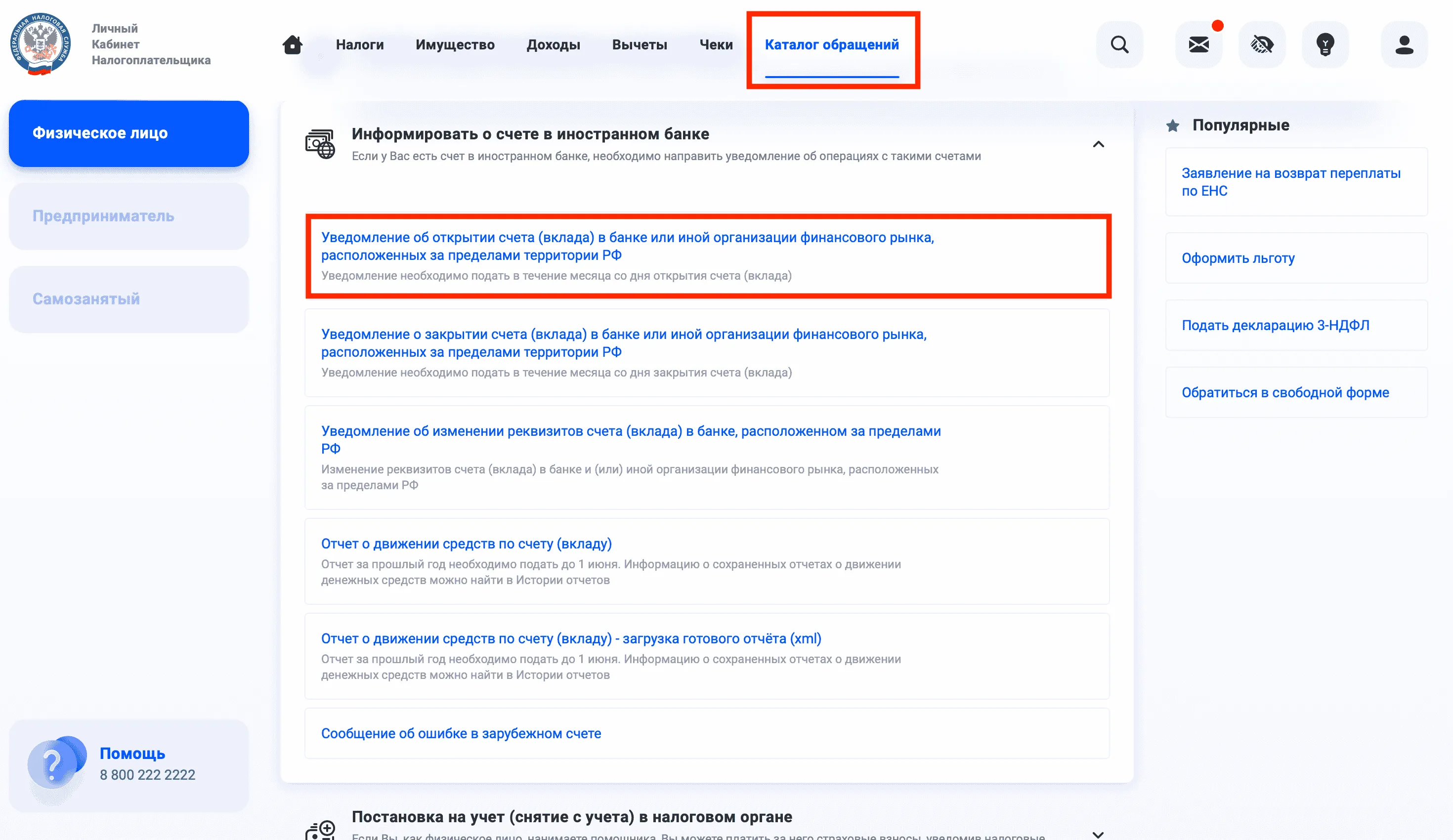

Теперь подробнее рассмотрим последний вариант. Зайдите в личный кабинет на сайте ФНС и перейдите в раздел «Каталог обращений». Там выберите пункт «Информировать о счёте в иностранном банке».

Дальше нужно будет ввести сведения о счёте и банке. Остальные данные автоматом подтянутся из личного кабинета налогоплательщика.

Что будет, если не подать уведомление

Если пропустите срок подачи уведомления или оформите его не по нужной форме, могут наложить штраф (ст. 15.25 КоАП РФ).

- Для ИП — от 5 000 до 10 000 ₽.

- Для компании — от 50 000 до 100 000 ₽.

Если же совсем не уведомите налоговый орган об открытии или закрытии валютного счёта за границей или об изменении его реквизитов, могут применить более строгие штрафы.

- Для ИП — от 40 000 до 50 000 ₽.

- Для компании — от 800 000 до 1 000 000 ₽.