По 115-ФЗ банк проверяет все финансовые операции по счёту клиента: платежи поставщикам, переводы на личные счета, снятие наличных. Если что-то кажется необычным или подозрительным, специалисты комплаенса могут запросить подтверждающие документы. А в крайних случаях — на время заблокировать счёт.

Коротко

Банки соблюдают 115-ФЗ. Это позволяет предотвращать отмывание денег и финансирование запрещённых организаций.

Банки соблюдают 115-ФЗ. Это позволяет предотвращать отмывание денег и финансирование запрещённых организаций.

Что такое 115-ФЗ и зачем его применяют банки

Закон 115-ФЗ — это регулятор того, как банки должны отслеживать финансовые операции клиентов. Правило касается не только бизнеса, но и физических лиц. Если банк видит нестандартные платежи, он обязан запросить у клиента объяснения и документы.

На основе 115-ФЗ банки разработали внутренние регламенты. Они контролируют движение средств, сопоставляют операции с профилем клиента и заявленной деятельностью. Если данные не совпадают, банк может приостановить операцию или запросить дополнительные сведения.

Контроль ведётся по принципу риск-ориентированного подхода. Банк анализирует сумму платежа, контрагентов, частоту операций и назначение переводов. Всё это помогает оценить реальную картину бизнеса и финансовую прозрачность.

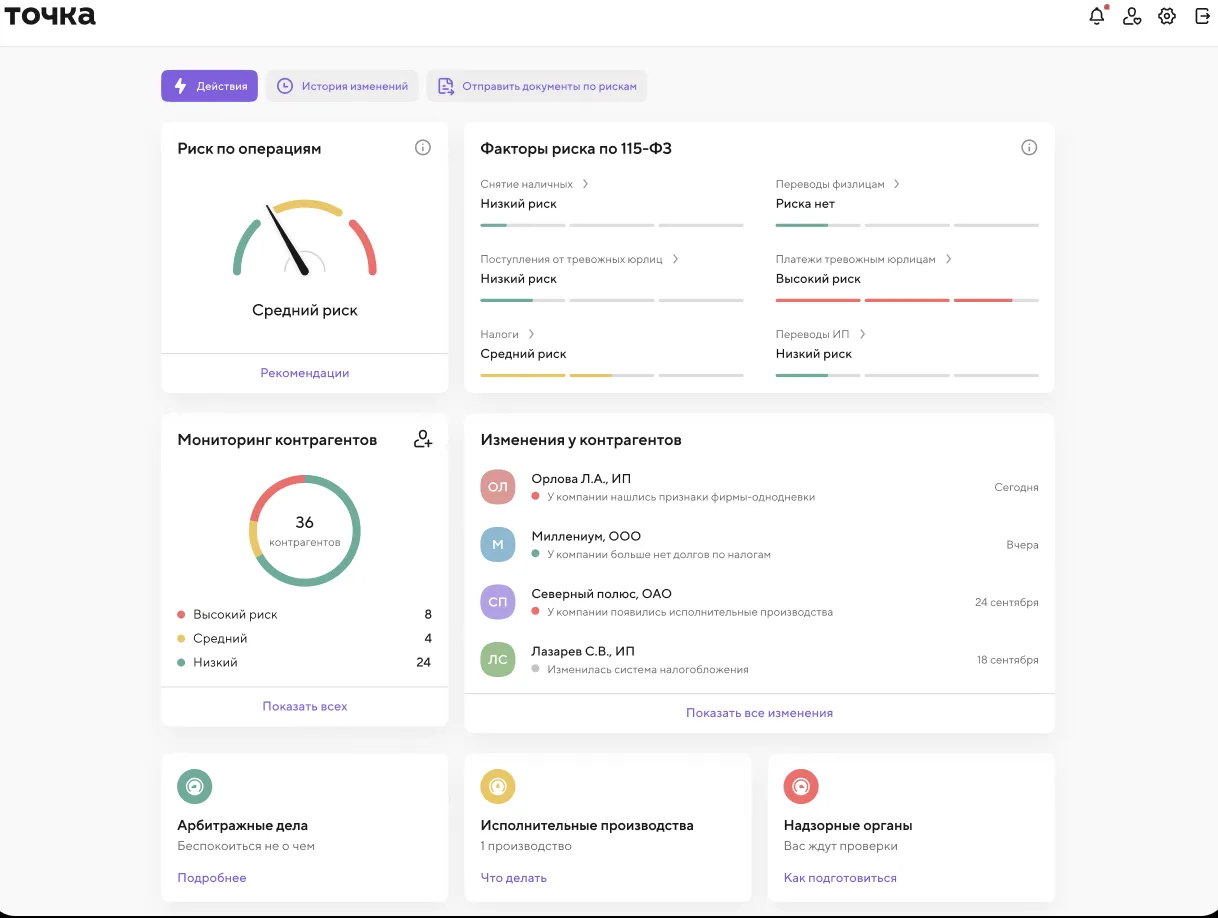

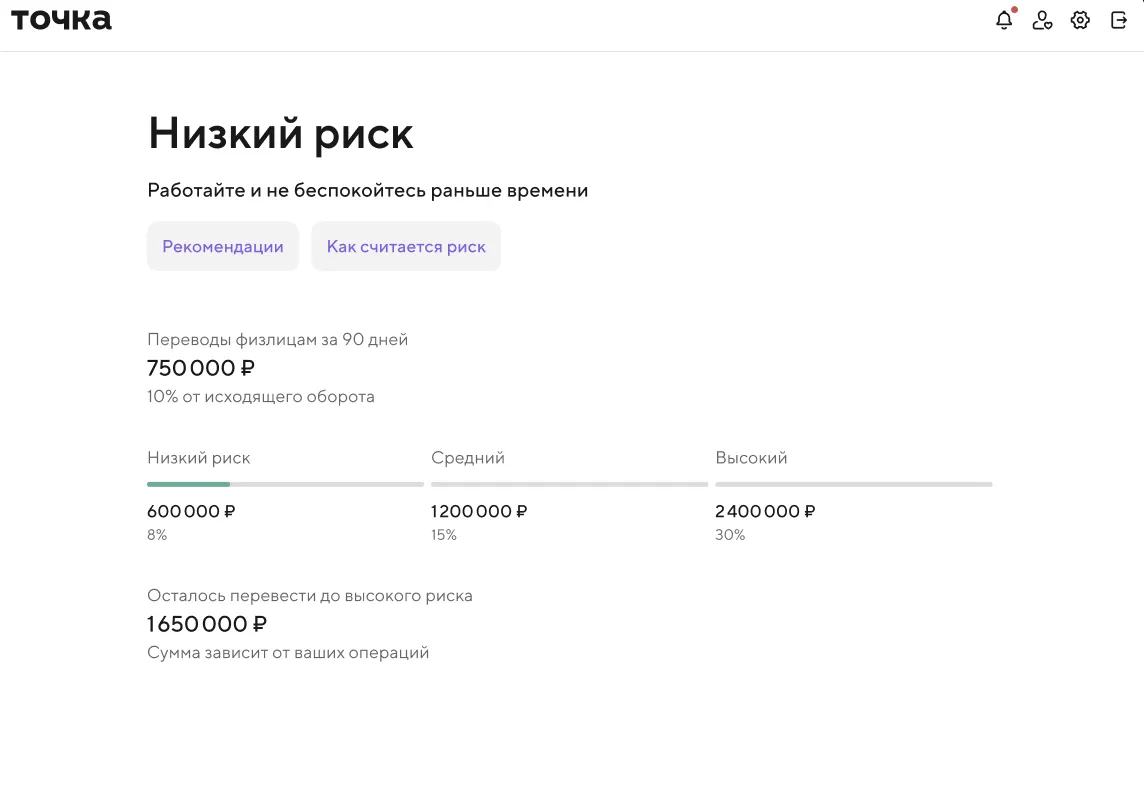

Клиенты могут и сами оценивать безопасность операций. В Точка Банке есть сервис «Риски бизнеса». В нём можно заранее оценить операции и отследить риски по 115-ФЗ.

Узнайте, сколько денег можете перевести до повышения риска

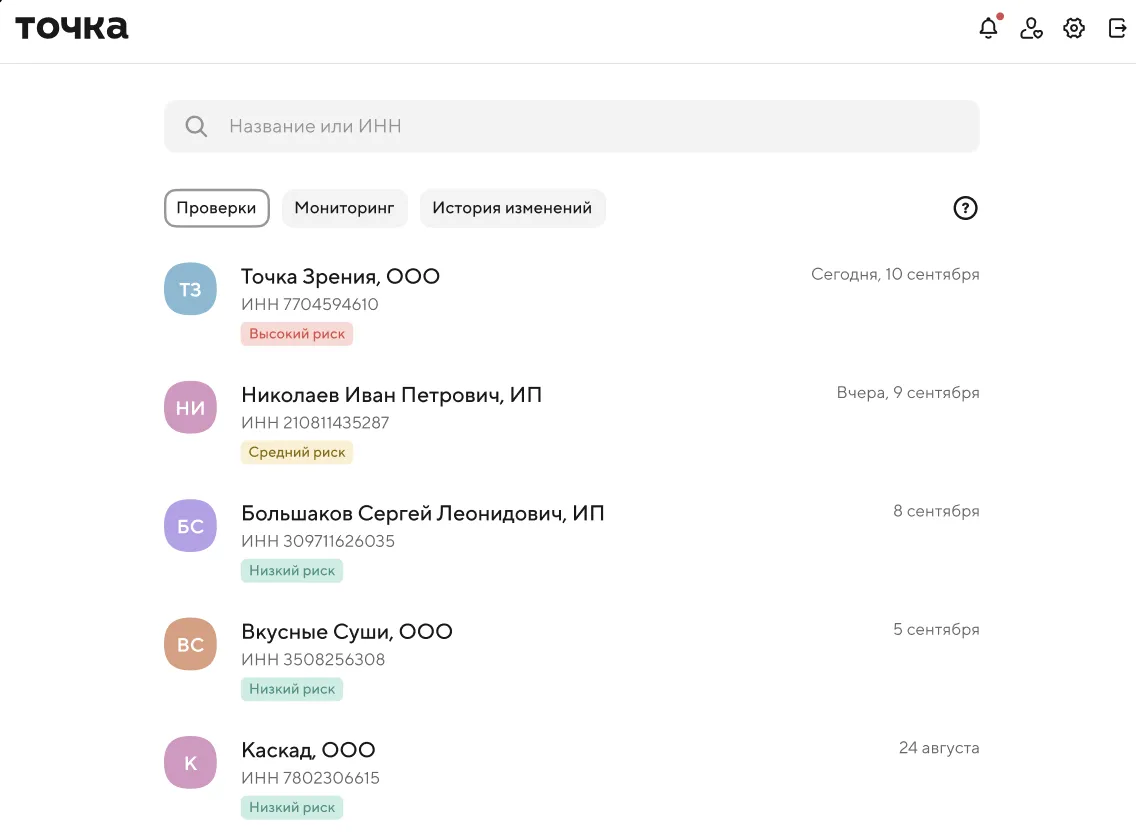

Проверьте контрагента и оцените, с кем стоит работать, а с кем это рискованно

Основная цель закона

Цель закона — предотвратить отмывание денег и финансирование запрещённых организаций.

Система работает так:

- банк выявляет подозрительные операции;

- если есть вопросы, то запрашивает документы и пояснения;

- если клиент быстро предоставляет документы, которые подтверждают реальность и безопасность сделки, то платёж проходит без последствий.

115-ФЗ позволяет банкам заранее пресекать рискованные схемы и защищать добросовестных клиентов. Чем прозрачнее бизнес, тем проще пройти проверку и сохранить доверие банка.

Кого могут проверить по 115-ФЗ

Проверка по 115-ФЗ касается не статуса клиента, а его операций. Банк реагирует, когда действия выбиваются из привычного профиля.

Физическое лицо попадает под блокировку, если на счёт приходят крупные суммы без понятного источника. И наоборот, уходят со счёта. Подозрительными могут показаться многочисленные переводы незнакомым людям или снятие крупных сумм наличных вскоре после поступления.

ИП привлекает внимание, когда обороты резко растут без объяснений, платежи не совпадают с видами деятельности и ОКВЭДами. Кроме того, проверка возможна при большом количестве переводов внутри связанных лиц или при несоответствии расходов налоговой отчётности.

Юридические лица попадают в зону риска, если используют транзитные схемы или дробят платежи, работают с контрагентами из стран с высоким уровнем риска или не могут подтвердить действующую суть операций актами и чеками. Банку важно видеть, что бизнес ведёт понятную деятельность с реальными клиентами, договорами и экономическим смыслом операций.

Какие операции вызывают подозрение у банков

Банки не смотрят на каждую транзакцию как на потенциальное нарушение. Но есть ситуации, которые в 90% случаев вызывают вопросы и становятся поводом для запроса подтверждений.

Транзитные переводы без экономического смысла

Это когда деньги приходят на счёт и в тот же день уходят дальше, без налогооблагаемой базы, зарплат и других признаков подтверждённой деятельности.

Допустим, на счёт компании поступает 10 млн ₽. Через пару часов эти же средства уходят на другой счёт без объяснений и документов. У компании нет расходов на сотрудников, аренду и налоги. Для банка это выглядит как «перевод денег по кругу» ради обналичивания или ухода от налогов.

Часто такие транзитные схемы связаны с фиктивными договорами: есть счёт, есть платежи, но экономической сути у этих операций нет.

Массовое снятие наличных и дробные платежи

Если компания или ИП регулярно снимают крупные суммы наличных сразу после поступления средств, это выглядит непрозрачно.

Например, организация получает оплату от клиентов, а вместо того чтобы рассчитаться с поставщиками, выплачивать зарплаты и налоги, в тот же день снимает всё наличными по карте. Банк не видит деловой цели, зато видит риски ухода от контроля.

Дробление платежей — отдельная история. Допустим, вместо одной операции на 3 млн клиент делает шесть переводов по 500 000, чтобы платежи не попали под проверку. Если такие операции проходят в течение одного-двух дней или регулярно повторяются в течение недели, банк видит схему, а не случайность.

Особенно подозрительно, когда суммы равными частями по одному счёту или накладной переводят на разные банковские счета без объяснимой деловой цели и документального обоснования. Для банка это сигнал, что клиент сознательно пытается скрыть масштаб и назначение платежей, и тогда почти наверняка последует запрос пояснений.

Переводы за границу и в рискованные страны

Международные операции — это нормально. Но если компания активно переводит средства в юрисдикции с высоким уровнем риска, банк попросит пояснения.

Например, предприятие в России отправляет деньги на Кипр или в страну, которая не обменивается налоговой информацией с РФ. Если нет понятных контрактов, грузов и логики переводов, возникают подозрения: не выводятся ли деньги в офшоры, не финансируется ли запрещённая деятельность.

Подобные вопросы возникают и при переводах в дружественные страны. Если операция выглядит нетипичной и не имеет документального обоснования, банк также может приостановить её до выяснения деталей.

Работа с ненадёжными контрагентами

Банки проверяют не только клиентов, но и их партнёров. Если компания переводит деньги контрагенту, к деловой репутации которого есть вопросы, это становится поводом для проверки. Внимание обращают:

- на «фирмы-однодневки», которые зарегистрированы без цели ведения реальной деятельности: без офиса, сайта, сотрудников и цифр в отчётности;

- на минимальный уставный капитал и отсутствие реальных активов;

- на отсутствие налоговой истории — компания не платит налоги или сдаёт пустую отчётность;

- на риски по юрисдикции — например, контрагент зарегистрирован в офшоре или стране с повышенным уровнем риска;

- на связи с другими участниками схем — тех же владельцев, директоров или аффилированные компании.

С какой суммы банки начинают проверку по 115-ФЗ

Часто предприниматели и физлица уверены, что существует «волшебная цифра», после которой банк автоматически запускает проверку. На самом деле фиксированного порога нет: ориентируются на требования закона и профиль клиента.

Обязательный контроль и проверки банка

По закону банки обязаны сообщать в Росфинмониторинг о ряде операций. Например:

- от 1 млн ₽ и выше — крупные переводы, операции с ценными бумагами, страховыми выплатами, драгоценными металлами и другими активами, указанными в законе;

- от 3 млн ₽ и выше — сделки с недвижимостью;

- независимо от суммы — операции с лицами из перечня экстремистов и террористов.

Такие сообщения уходят автоматически — клиент этого процесса даже не замечает. Отдельно отслеживаются операции, которые выглядят нетипично для бизнеса:

- резкий рост оборотов по счёту;

- крупные поступления от новых контрагентов без понятного обоснования;

- вывод средств сразу после поступления.

В таких случаях банк может запросить пояснения и документы, чтобы убедиться: операции связаны с реальной хозяйственной деятельностью.

Почему важны регулярность и назначение платежа

Банк анализирует не только сумму, но и частоту платежей. Несколько одинаковых переводов подряд на круглые суммы без понятного назначения выглядят подозрительно даже при небольших объёмах.

Регулярные платежи с деловой логикой, документами и понятным назначением вопросов не вызывают. А вот серия переводов «за услуги» без договоров и актов — повод для проверки.

Допустим, предприниматель ежемесячно платит поставщику аренду по 100 000₽, — есть договор, счёт, в назначении всё чётко указано, поэтому банк не задаёт вопросов. Но если в один день уходят пять переводов по 100 000 «за услуги» разным компаниям без пояснений, это уже выглядит подозрительно.

В назначении платежа важно не только указать договор или счёт, но и конкретизировать, за что именно вы платите: например, вместо «За услуги по счёту №5, договор №9» лучше написать: «За услуги по сборке мебели по счёту №5, договор №9».

Как банк проверяет клиентов и операции

Есть заблуждение, что проверка по 115-ФЗ начинается только после блокировок счёта. На деле банки ведут мониторинг постоянно, и большинство операций проходит автоматически, без вмешательства людей. Сотрудники подключаются только тогда, когда алгоритмы видят повышенные риски.

Системы мониторинга

Сегодня во многих банках есть сервисы, которые помогают предпринимателю вовремя заметить операции, способные вызвать вопросы. Это не внутренний мониторинг от банка, а инструменты для клиента — они анализируют платежи и подсказывают, где может потребоваться дополнительное внимание. Такие сервисы-помощники часто называют «светофором».

- В зелёную зону входят привычные операции клиента, которые совпадают с его профилем.

- В жёлтую — нестандартные платежи, которые нужно проверить дополнительно.

- А в красной зоне оказываются операции, которые выглядят подозрительно и могут быть заблокированы до выяснения обстоятельств.

Алгоритмы учитывают тип клиента (физлицо, ИП, юрлицо), вид деятельности, частоту и суммы операций, а также историю работы с банком. Если, например, компания всегда платит налоги и зарплаты, а потом вдруг получает серию переводов от новых контрагентов и тут же выводит деньги, риски по операциям могут вырасти.

Запрос документов и пояснений

Если у банка появляются вопросы, он направляет клиенту запрос. Часто просят договор с контрагентом, акты, счета или товарные накладные, а также пояснения о назначении и экономическом смысле платежа.

На ответ дают ограниченный срок — от одного до трёх рабочих дней. Если клиент быстро предоставляет подтверждения, операция проходит без последствий.

Иногда банк может запросить не только документы по конкретной операции, но и информацию о бизнесе — например, бухгалтерскую отчётность, список основных контрагентов или пояснения по схеме деятельности. Это помогает выяснить, как устроена работа компании.

Если документы не подтвердили операцию

В редких случаях, когда предоставленные документы не подтверждают экономический смысл платежа, банк может официально отказать в его проведении на основании пункта 11 статьи 7 115-ФЗ.

О таком отказе клиент получает уведомление. Если же в течение года банк дважды отказал в проведении операций по одной компании, он вправе расторгнуть договор.

Информация о таких отказах в установленном порядке направляется в Росфинмониторинг. Это не означает автоматического расследования, но данные попадают к регулятору для анализа.

Как избежать блокировки карты или счёта по 115-ФЗ

Чтобы не столкнуться с блокировкой по 115-ФЗ, важно выстроить работу так, чтобы у банка не возникало вопросов. Ниже — четыре шага, которые помогут минимизировать уровень риска.

Поддерживайте прозрачность бизнеса

Банки оценивают операции не только по суммам, но и по логике. Важно, чтобы сходились основания поступающих платежей и списаний со счёта. Если видно, что бизнес ведёт понятную и подтверждённую деятельность, риск блокировки счёта минимален.

Следите за налоговой нагрузкой и оборотом

Банки ориентируются на рекомендации Банка России (письмо 18-МР), где говорится, что минимальная налоговая нагрузка клиентов должна составлять ~0,9% исходящих платежей. Но это не жёсткое требование: банки учитывают отрасль, налогообложение и специфику бизнеса.

Важно понимать: банк не занимается контролем налогов вместо ФНС и оценивает операции и налоговую нагрузку в совокупности. Если у компании резко растут обороты или налоги выглядят слишком низкими по сравнению с отраслевыми средними показателями, банк может запросить пояснения.

Правильно оформляйте назначение платежей

Нечёткие формулировки вроде «за услуги» без конкретики вызывают вопросы. Лучше сразу писать, за что идёт оплата. Например, «Оплата счета по договору №15 от 10.05.2025 за поставку мебели». Если у компании несколько платежей одному контрагенту, нужно добавлять номера договоров или счетов, чтобы банк видел деловую логику.

Проверяйте контрагентов заранее

Чтобы снизить риски, полезно проверять партнёров через надёжные сервисы. По ИНН, ОГРН или названию можно узнать сведения из ЕГРЮЛ, финансовой отчётности, реестров недобросовестных поставщиков и дисквалифицированных лиц, а также проверить долги и блокировки счёта. Это помогает заранее понять, насколько компания надёжна.

Упростить задачу поможет Досье контрагента — сервис, который собирает нужную информацию о контрагенте за несколько минут и позволяет быстро находить новых партнёров по видам деятельности.

Что делать, если банк начал проверку

Когда банк запускает проверку по 115-ФЗ, главное — быстро и чётко предоставить документы и пояснения по деятельности, чтобы подтвердить экономический смысл операции и провести её.

Как оперативно отвечать на запросы

На предоставление документов по операции обычно дают 1–3 рабочих дня. Если по уважительным причинам требуется больше времени, можно заранее связаться с поддержкой и согласовать сроки.

Пояснения лучше писать конкретно и подробно: что за платёж, зачем проводится, от кого и кому идут деньги, как это связано с деятельностью. Чем точнее информация, тем быстрее банк поймёт специфику бизнеса и примет решение.

Какие документы подготовить

У бизнеса часто запрашивают договор с контрагентом, счета и акты, платёжные поручения и налоговую отчётность.

У физлиц — документы о происхождении денег, если на счёт поступают крупные суммы, справки о доходах, договоры купли-продажи или аренды, расписки, счета, квитанции и выписки.

Если операция вызывала вопросы

Если по результатам проверки у банка были основания для отказа или операция выглядела сомнительной, клиенту могут предложить некоторое время предоставлять документы по платежам, налогам и расходам, чтобы подтвердить прозрачность бизнеса. После того как банк убедится в нормальной работе компании, решения принимаются быстрее и проще.

Как снизить риски в будущем

Чтобы не сталкиваться с постоянными запросами и блокировками по 115-ФЗ, важно заранее выстроить работу так, чтобы банк видел понятную и законную деятельность.

Советы для ИП и малого бизнеса

Для ИП и небольших компаний риск проверки выше, потому что обороты растут быстро, а документооборот часто не налажен. Чтобы не привлекать лишнего внимания:

- старайтесь вести расчёты по договорам и актам, а также сохранять документы по платежам — это главная защита при запросах;

- используйте безналичные платежи и старайтесь не снимать крупные суммы наличных без острой необходимости;

- своевременно платите налоги и показывайте понятную финансовую отчётность.

Почему важно проводить операции прозрачно

Операции через «серые» схемы и фирмы-однодневки могут привести не только к блокировкам, но и к серьёзным проблемам с налоговой. Гораздо безопаснее проводить платежи официально — с договорами, счетами и понятным назначением.

Например, вместо перевода денег на личную карту сотрудника лучше оформить зарплатный проект или выплату по трудовому договору. Тогда банк видит законную схему, а не случайные перечисления. Если же дело дойдёт до наказания, возможны штрафы за нарушение валютного или налогового законодательства, доначисление налогов и даже блокировка расчётных счетов по решению регуляторов.