УСН по-прежнему остаётся одной из самых удобных систем налогообложения для малого бизнеса. Плательщики упрощёнки не платят налог на прибыль и имущество (за исключением объектов с кадастровой стоимостью), подают один отчёт и могут совмещать УСН с патентной системой.

Но чтобы применять УСН, важно соблюдать лимиты: по доходам, численности и стоимости имущества. Причём они различаются в зависимости от того, уже работаете вы на УСН или только планируете переход. В 2025 году лимиты были обновлены — разберём, что изменилось и на что обратить внимание ИП и компаниям.

Лимиты на УСН в 2025 году

Хотя некоторые упрощенцы с 2025 года платят НДС, УСН всё равно остаётся самой выгодной системой налогообложения для малого бизнеса. Плательщики УСН не платят налоги на прибыль и на имущество, подают один отчёт по УСН и могут совмещать упрощёнку с патентом. Исключение — имущественные объекты, налоговая база по которым рассчитывается по кадастровой стоимости.

Чтобы работать на УСН, компании и ИП должны соблюдать лимиты по доходам, численности персонала и стоимости основных средств. Но лимиты разные для тех, кто уже работает на УСН, и тех, кто собирается на неё перейти.

В 2026 году предприниматели с доходом выше 10 млн ₽ могут стать плательщиками НДС. Госдума рассматривает законопроект от Минфина №1026190-8. Если его примут, нагрузка на ИП увеличится. Придётся работать с электронными счетами-фактурами, вести книги покупок и продаж и каждый квартал сдавать декларации по НДС.

Для применения УСН. Начинающие компании и ИП должны соблюдать установленные ограничения по доходам, численности работников и стоимости основных средств. С 2025 года установлены следующие лимиты:

- доходы — не более 450 млн рублей;

- средняя численность сотрудников — не больше 130 человек;

- остаточная стоимость основных средств — не более 200 000 000 рублей за вычетом стоимости российского высокотехнологичного оборудования, перечень которого утверждён Распоряжением Правительства РФ от 20.07.2023 № 1937-р.

Для перехода на УСН. От организаций требуется соблюдение лимита только по доходам. Так, чтобы перейти на спецрежим с 2025 года, юрлица за 9 месяцев 2024 года должны были заработать не более 337,5 млн рублей. Стоимость ОС они считают, но её превышение не мешает переходу. ИП могут перейти на УСН независимо от лимитов. На момент подачи уведомления о переходе на УСН допускается превышение лимитов по остаточной стоимости основных средств и численности. Но с начала применения упрощённой системы эти показатели уже должны соответствовать установленным требованиям

Актуальные ставки налога

В 2025 году действуют два вида УСН и зависят от ставки налога:

- УСН «Доходы» 6%. Налог начисляется со всей выручки, поступающей на расчётный счёт и в кассу. Расходы не учитываются. Это стандартная налоговая ставка, но в некоторых регионах её могут понижать. Например, в Калмыкии, Кургане и Удмуртии действует ставка 1% для налогоплательщиков, удовлетворяющих определённым условиям. Актуальные ставки можно посмотреть в законе об УСН своего региона или на сайте ФНС, выбрав соответствующий субъект РФ.

ИП Смирнова Марина продаёт детскую одежду через свой интернет-магазин. За месяц на расчётный счёт ей поступило 500 000 рублей. Она работает на УСН «Доходы», поэтому заплатит налог 6% от всей суммы — 30 000 рублей.

Расходы на закупку товара и доставку не учитываются. Если бы Марина проживала, например, в Удмуртии, она бы заплатила всего 5 000 рублей — по ставке 1%.

- УСН «Доходы минус расходы» 15%. Налог рассчитывается как разница между доходами и расходами. В регионах ставка может быть снижена до 5%. Узнать действующую ставку в вашем регионе можно на сайте ФНС, в разделе «Особенности регионального законодательства». Каждый плательщик УСН с объектом «Д-Р» обязан по итогам года рассчитать минимальный налог 1% от общего дохода без учёта расходов. Если полученная сумма превышает налог, рассчитанный по стандартной схеме, в бюджет уплачивается именно минимальный налог.

ИП Алексей Митрофанов занимается услугами видеомонтажа. За месяц он получил 300 000 рублей, но потратил 150 000 рублей на аренду студии, компьютеры и программы.

Алексей работает на УСН «Доходы минус расходы», поэтому налог начисляется с разницы: 300 000 – 150 000 = 150 000 рублей х15% = 22 500 рублей.

Налог составит 22 500 рублей. Если бы Алексей вел бизнес в регионе со сниженной ставкой (например, 5%), сумма налога уменьшилась бы до 7 500 рублей.

Важно! С 2025 года при переезде в регион с более низкой ставкой по УСН три года придётся платить налог по старой, более высокой ставке. Например, если вы переехали из региона со ставкой 6% в регион со ставкой 1%, в течение трёх лет будете платить 6%. Такую меру ввели, чтобы бороться с фиктивной миграцией: когда бизнес формально регистрируется в льготном регионе ради снижения налога, но фактически работает в другом.

Нулевые ставки УСН

Государство предоставляет налоговые каникулы для новых ИП на УСН и патенте. Они могут не платить налог с дохода в течение двух налоговых периодов.

Налоговый период на УСН — календарный год. Каникулы начинаются с даты регистрации ИП и действуют до конца этого календарного года плюс весь следующий год. Например, если ИП зарегистрирован 2 февраля 2025 года, налог можно не платить за 2025 и 2026 годы. А если ИП открылся 1 декабря 2025 года, льгота охватывает только декабрь 2025 и весь 2026 год — это менее выгодно.

Для тех, кто работает на патенте, важно учитывать срок действия налоговых каникул. Сколько они продлятся, зависит от того, на какой срок ИП оформил патент. Если купил два патента по месяцу, льгота будет действовать только два месяца. А если взял патент на полгода до конца года и ещё на год — получится использовать льготу 1,5 года.

Налоговые каникулы действуют с 2015 года и несколько раз продлевались. Сейчас их срок — до 31 декабря 2026 года. Льгота доступна только для ИП, компании (ООО) воспользоваться ей не могут.

Налоговыми каникулами можно воспользоваться, если:

- Предприниматель впервые получил статус ИП или возобновил после ввода в регионе налоговых каникул

- Вести деятельность только в льготных сферах: в производственных, социальных, научных. Или оказывать бытовые услуги: химчистка, ремонт обуви, одежды, мебели, ключей, клининг, няни и прочее. Конкретные коды ОКВЭД устанавливает регион.

- Доход от льготного вида деятельности не менее 70%. ИП на УСН может совмещать разные виды деятельности. Но чтобы применять налоговые каникулы, доход от льготного направления должен быть не менее 70%. Например, ИП делает маникюр и продаёт косметику. Если услуги приносят 70% и более, можно применять нулевую ставку. Если основная выручка от продаж — льготу отменят и налог пересчитают по обычной ставке.

Хотя во время каникул налог на УСН платить не надо, но отчитаться по налогу всё равно придётся. Надо подать декларацию и указать доход и нулевую ставку.

Налоговые каникулы действуют не во всех регионах — для этого местные власти должны принять свой закон. Если такого закона нет, ИП не сможет получить льготу. Например, в Татарстане налоговых каникул для ИП никогда не было, а в Башкирии льгота действовала только до конца 2023 года. Узнать актуальную информацию можно на сайте ФНС или в справке КонсультантПлюс.

Повышенные налоговые ставки

Повышенные ставки 8 и 20% для режимов «Доходы» и «Доходы минус расходы» соответственно действовали с 2021 по 2024 год включительно. Их вводили для организаций и ИП, которые вышли за рамки лимитов по доходам и средней численности сотрудников. После повышения они рассчитывали налог УСН по повышенным ставкам. С 2025 года эти ставки отменили, но ввели НДС для упрощенцев.

Пониженные ставки НДС

С 2025 года некоторые упрощенцы платят НДС по пониженным ставкам. Обязанность платить налог появится, как только выручка превысит 60 млн рублей. Например, в октябре 2025 года доход ИП составил 62 млн. Значит, с ноября уже нужно перейти на НДС — выставлять счета-фактуры и платить налог в бюджет. Для тех, кто планировал перейти на УСН с 2025 года, лимит по НДС рассчитывали за 2024 год.

Вместо уплаты пониженной ставки НДС можно использовать общий порядок. Начислять налог по ставке 20 или 10% и принимать к вычету входной НДС. Дополнительное заявление подавать не требуется: выбранный способ будет ясен налоговой из декларации по НДС.

Если ИП совмещает УСН и патент, для расчёта лимита берётся сумма доходов по обоим режимам. Например, за 9 месяцев 2025 года ИП заработал 50 млн рублей на упрощёнке и 12 млн — по патенту. Общая сумма — 62 млн, и освобождение от НДС теряется.

Ставки пониженного НДС зависят от размера дохода бизнеса.

| Доход, руб. | Ставки НДС |

| До 60 млн | Освобождены |

| От 60 млн до 250 млн | 5% |

| От 250 млн до 450 млн | 7% |

Важно! Если ИП на упрощёнке платит НДС по пониженной ставке, ему придётся это делать три года — то есть 12 налоговых периодов. Отсчёт начинается с квартала, за который впервые сдана декларация. Например, если предприниматель подал первую декларацию по НДС за IV квартал 2025 года, то применять выбранную ставку он будет до конца 2027 года. Если НДС подняли с 5 до 7%, трёхлетний срок не обнуляется — он продолжается.

Таблица лимитов по УСН в 2025 году

Лимиты УСН каждый год меняются и зависят от коэффициента-дефлятора. Вот какие лимиты по УСН действуют в 2025 году.

| Показатели | Лимиты |

| Доходы организаций за девять месяцев прошлого года для перехода на УСН | 337,5 млн рублей, коэффициент-дефлятор не применяется |

| Доходы для работы на УСН | 450 млн рублей, коэффициент-дефлятор равен 1,0 |

| Предельная остаточная стоимость ОС | 200 млн рублей без учёта стоимости российского высокотехнологичного оборудования, коэффициент-дефлятор равен 1,0 |

| Лимит по средней численности работников | 130 человек |

| Обязанности по НДС | При доходах до 60 млн рублей не платят НДС. Остальные упрощенцы платят НДС, но могут выбрать пониженную ставку 5 или 7% |

Рассмотрим каждый показатель подробнее.

Предельный размер дохода

Для работы на УСН. В 2025 году лимит дохода на УСН составляет 450 млн рублей, и при его превышении право на спецрежим утрачивается с начала месяца, а не квартала, как раньше. Это выгодно: пересчитывать налог придётся только с месяца нарушения — например, если лимит превышен в июне, пересчёт будет с июня, а не с апреля. Чтобы не пропустить превышение, доходы лучше отслеживать ежемесячно.

Но не все доходы входят в лимит. Рассмотрим подробнее, что берётся в расчёт, а что — нет.

Какие доходы входят в лимит по УСН, а какие — нет

Чтобы не превысить лимит по доходам на УСН, важно понимать, какие поступления считаются доходами для расчёта, а какие — нет. Расскажем подробнее.

Доходы, которые учитываются при расчёте лимита:

- выручка от продажи товаров, работ и услуг;

- внереализационные доходы — например, штрафы, пени и проценты;

- авансы, полученные до перехода на УСН, если раньше применялся метод начисления;

- агентские, комиссионные и аналогичные вознаграждения;

- вся сумма, полученная от заказчика по договору комиссии или агентскому договору, — даже если вы передадите часть средств исполнителю.

Доходы, которые не включаются в лимит:

- поступления, которые уже облагались налогом до перехода на УСН;

- положительная курсовая разница;

- начисленные, но не полученные доходы — например, по аренде, если арендатор не оплатил;

- доходы от контролируемых иностранных компаний (КИК), а также дивиденды и проценты по гособлигациям — они облагаются налогом на прибыль;

- субсидии, выданные на имущество, передаваемое в госсобственность при концессионных соглашениях;

- просроченная дебиторская задолженность — учитываются только фактически полученные средства;

- коммунальные платежи от жильцов для передачи ресурсоснабжающим организациям (не облагаются у ТСЖ, ТСН и др.)

Для перехода на УСН. Лимит равен 337,5 млн рублей. Чтобы его рассчитать, нужно взять доходы организации за 9 месяцев предыдущего года и сравнить с лимитом. Например, если организация готова перейти на УСН с 2026 года, то ей нужно посчитать доходы за девять месяцев 2025 года. Если она впишется в лимит, то может работать.

По общему правилу лимит доходов каждый год увеличивают с учётом коэффициента-дефлятора, который устанавливают за год до перехода на УСН. На 2025 год коэффициент равен 1, то есть лимит не изменился. С 2026 года для перехода на УСН организации будут использовать тот же лимит доходов за девять месяцев предыдущего года — не больше 337,5 млн рублей.

Важно! Для перехода на упрощёнку лимит доходов учитывают только организации — это требование на ИП не распространяется. После перехода на УСН и ИП, и компании должны следить за установленным лимитом дохода.

Средняя численность сотрудников

Чтобы работать на УСН, средняя численность сотрудников не может превышать 130 человек. Учитываются штатные сотрудники, внешние совместители и физлица по гражданско-правовым договорам, кроме самозанятых и ИП. Не включают в расчёт женщин в декрете и в отпуске по уходу за ребёнком, кроме тех, кто работает неполный рабочий день и сохраняет право на пособие по социальному страхованию.

Важно! Численность считают не на конкретную дату, а в среднем за весь период. Поэтому, даже если сейчас у компании больше 130 сотрудников, она может остаться на УСН, если средний показатель не превышает лимит. При совмещении двух режимов, УСН и патент, считают общую численность на обоих режимах.

На момент перехода на УСН численность персонала не имеет значения. Но в период применения упрощённой системы необходимо строго соблюдать установленный лимит.

Участие сторонних юридических лиц

Организации на УСН могут иметь в составе учредителей другие юрлица, но их доля не должна превышать 25% доли в уставном капитале.

Остаточная стоимость основных средств

С 2025 года лимит по остаточной стоимости основных средств для тех, кто уже работает на УСН, увеличили до 200 млн рублей. Для перехода на УСН лимита по стоимости ОС нет, но организации указывают этот показатель в заявлении на спецрежим. ИП стоимость ОС не указывают. Но после перехода должны следить, чтобы не выйти за лимит.

С 2025 года организации на УСН считают остаточную стоимость ОС каждый месяц. Если лимит превышен, то они теряют право на упрощёнку с начала месяца, когда это произошло.

С 2025 года при расчёте лимита по основным средствам можно не учитывать российское высокотехнологичное оборудование. Отдельного списка для УСН нет. Минфин рекомендует использовать список оборудования, для которого при налоге на прибыль применяют повышающий коэффициент 2.

Филиалы и обособленные подразделения

Организации на УСН не могут открывать филиалы, иначе слетят с неё. Но они могут регистрировать обособленные подразделения без статуса филиала, а также представительств.

Филиал отличается от других подразделений по трём признакам:

- Только филиалы вносят в ЕГРЮЛ. Другие подразделения в реестр не включаются, хотя налоговая и фонды всё равно должны быть уведомлены о их создании.

- Важно, как подразделение названо в документах. Если его не назвали филиалом, значит, формально им оно не является.

- Филиалу можно передать все функции головной организации. Остальные подразделения, как правило, выполняют ограниченные задачи.

Что делать при превышении лимитов на УСН

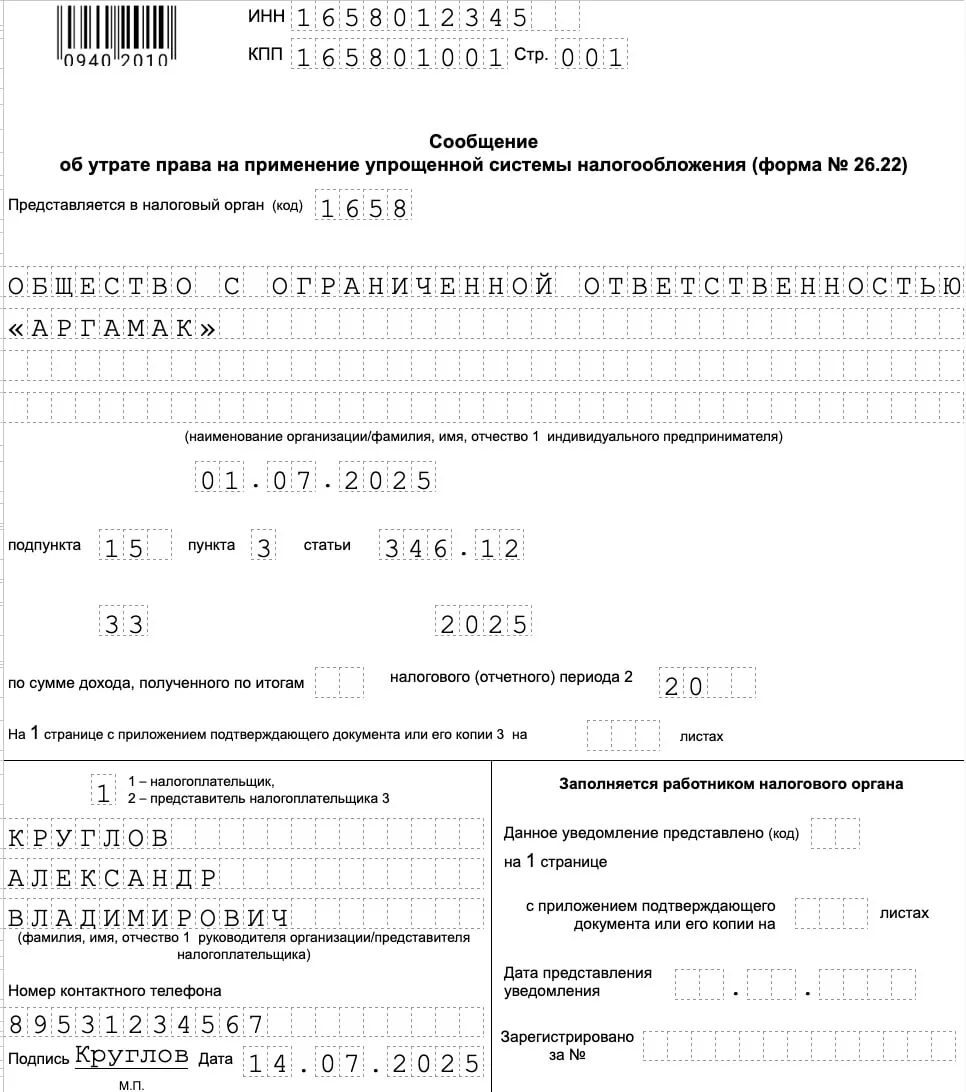

Сообщите в налоговую инспекцию. Уведомите ИФНС об утрате права на УСН не позднее 15-го числа месяца после квартала, в котором произошло нарушение. Например, если организация превысила лимит доходов во II квартале, сообщить нужно до 15 июля. Для этого используйте форму № 26.2-2.

Укажите причину, по которой утрачено право на УСН. Если вы нарушили любое условие применения УСН (кроме превышения лимита доходов), в первом блоке укажите, какая норма НК нарушена, период и год нарушения. Например, если по итогам 6 месяцев 2025 года превышен лимит по численности сотрудников, то:

- в поле «Норма НК» впишите: «подпункт 15 пункта 3 статьи 346.12»;

- в поле «Код периода» — «33»;

- в поле «Год» — «2025».

Пример заполнения титульного листа об утрате права на УСН

Уведомление можно подать на бумаге или отправить онлайн через интернет.

Обновите настройки кассы (ККТ). Перенастроить кассу в тот же день, когда потеряли право на УСН, и указать новую систему налогообложения — ОСНО. Если отчёт о смене налогового режима на кассе вы подали вовремя, чеки с 1-го числа месяца исправлять не нужно. Но если задержались с отчётом, придётся откорректировать чеки с той даты, когда нужно было его отправить.

Доходы ИП Смирновой превысили 450 миллионов рублей 5 мая 2025 года. С этой даты она должна была переключить кассу на общий режим налогообложения (ОСНО) и отправить отчёт об изменении параметров. Но перенастройку провели только 15 мая. Все чеки, пробитые с 5 по 14 мая с указанием УСН, теперь нужно исправить — через чеки коррекции или возвраты, в зависимости от ситуации.

Фискальный накопитель менять не нужно — он действует до конца своего срока, даже при смене режима.

Рассчитайте налоги. За период работы на УСН рассчитайте налог и уплатите его не позднее 28-го числа месяца после квартала утраты. С того месяца, когда вы потеряли права на УСН и перешли на общий режим:

- юрлица платят налог на прибыль и НДС;

- ИП — НДФЛ и НДС.

Подайте декларацию по УСН. Сделать это нужно до 25-го числа месяца, следующего за кварталом, в котором вы нарушили условия УСН. Например, если нарушение было во II квартале — подайте декларацию до 25 июля. В декларации укажите данные с начала года до начала квартала, в котором вы утратили право на УСН.

Доплатите налог по УСН (если нужно). Если вы на УСН «Доходы минус расходы» и минимальный налог оказался больше обычного, заплатите разницу. Срок — до 28-го числа месяца после квартала утраты права.

Начислите авансы по налогу на прибыль. После перехода на ОСНО авансовые платежи по налогу на прибыль нужно рассчитывать как для новых организаций — по нормам ст. 286 и 287 НК.

Страховые взносы на УСН

На УСН «Доходы» налог можно уменьшить на сумму страховых взносов. Но для всех работодателей действует важное правило— страховые взносы с зарплаты сотрудников можно зачесть только после их уплаты. А вот взносы за себя ИП учитывает независимо от даты уплаты.

На УСН Д-Р взносы уменьшают налогооблагаемую базу, то есть включаются в расходы.

Организация

- При объекте налогообложения «Доходы». Уплаченные страховые взносы (включая взносы на травматизм, добровольное медстрахование сотрудников и больничные за счёт работодателя) уменьшают налог, но не более чем на 50% от суммы налога или авансового платежа. Если заплатили больше, всё равно можно уменьшить только наполовину.

- При объекте налогообложения «Доходы минус расходы». Страховые взносы включаются в расходы по мере оплаты. Пени и штрафы по взносам в расходы не включаются.

ИП УСН «Доходы»

- Без сотрудников. Может уменьшить налог до нуля — если сумма взносов равна или превышает налог.

- С сотрудниками. Налог можно уменьшить не более чем на 50%, и только после того, как взносы оплачены.

- Учитывать 1% от дохода сверх 300 000 рублей.

ИП УСН «Д-Р»

- Взносы уменьшают налогооблагаемую базу, то есть включаются в расходы.

- 1% свыше дохода 300 000 рублей включается в расходы.