С 2025 года форма расчёта по страховым взносам (РСВ) изменилась — обновления затронули как структуру документа, так и порядок его заполнения. Причина — поправки в Налоговый кодекс и новые разъяснения ФНС. Особенно важно учитывать изменения бизнесу из числа МСП, работодателям, выплачивающим доходы иностранцам, и главам крестьянских хозяйств. В этой статье Точка Банк рассказывает, кто, когда и как должен сдавать РСВ за 9 месяцев 2025 года.

Что изменилось в форме РСВ и кого это касается

Форма расчёта по страховым взносам (РСВ) обновилась в 2025 году. Причина — изменения в Налоговом кодексе. Обновления внесены в Приказ ФНС от 29.09.2022 №ЕД-7-11/878@, который устанавливает форму, порядок заполнения и формат РСВ. Новая редакция утверждена Приказом от 13.09.2024 №ЕД-7-11/739@.

Позже ФНС выпустила письмо с дополнительными пояснениями по новым правилам — от 28.11.2024 №ПА-4-11/13524@. В нём разъяснили, как применять пониженные тарифы и правильно заполнять расчёт.

Если не хотите тратить время на изучение новых правил и боитесь ошибиться в отчётности, есть простое решение — Онлайн-бухгалтерия от Точка Банк.

Ключевые изменения

1. Для МСП из обрабатывающего сектора

Появилось новое приложение 3.1 к разделу 1. Его заполняют малые и средние предприятия из обрабатывающей промышленности. Это нужно, чтобы подтвердить право на пониженный тариф страховых взносов.

2. Для тех, кто платит иностранцам

В приложение 5 к разделу 1 добавили строки с личными данными:

- 061 — дата рождения;

- 062 — пол;

- 063 — код документа;

- 064 — серия и номер;

- 080 — база для расчёта взносов.

Это касается выплат иностранцам, которые подлежат отдельным видам страхования по международным договорам.

3. Для глав крестьянских (фермерских) хозяйств

Обновили раздел 2 и его приложение. Теперь главы КФХ смогут указывать:

- прекращение уплаты взносов на пенсию (например, при выходе на пенсию);

- периоды освобождения от взносов.

4. Изменения, которые касаются всех

В подраздел 3.2.1 добавили графу 141. В ней нужно по месяцам указать суммы, начисленные по договорам ГПХ (гражданско-правового характера) за последние три месяца отчётного периода. База по этим выплатам по-прежнему указывается в графе 160.

Если за последние три месяца физлицу ничего не начисляли, нужно указать код категории «НВ». Этот код новый, он добавлен в классификатор (приложение 7 к Порядку заполнения).

5. Новые коды

В строке 001 подраздела 1 и графе 130 подраздела 3.2.1 появились новые коды. Их будут использовать плательщики с пониженными тарифами, введёнными новыми нормами.

Кто должен учесть изменения

Большинство нововведений касается отдельных категорий плательщиков — МСП, КФХ, работодателей с иностранцами. Но изменения в разделе 3 актуальны для всех, кто сдаёт РСВ.

Если ИП сдаёт расчёт по страховым взносам — обязательно нужно проверить, что форма актуальна и заполнение соответствует новым требованиям.

Кто из МСП может платить страховые взносы по ставке 7,6%

С 2025 года часть субъектов малого и среднего предпринимательства (МСП) может применять пониженный тариф страховых взносов — 7,6%. Такой порядок ввели с новым пунктом 13.2 статьи 427 НК РФ.

Чтобы применять пониженную ставку, нужно выполнить два главных условия:

1. Основной вид деятельности — из нужного списка.

Компания или ИП должны работать в сфере обрабатывающих производств (раздел С по ОКВЭД). Но есть исключения. Пониженный тариф не действует, если основной код относится:

- к производству напитков (начинается с кода 11);

- табачной продукции (код 12);

- производству кокса и нефтепродуктов (код 19);

- металлургии (код 24).

Полный перечень разрешённых видов деятельности — в Распоряжении Правительства РФ от 11.12.2024 № 3689-р. В списке — производство продуктов питания, лекарственных субстанций, одежды, бытовой техники, автомобилей и другого. Всего — 37 групп.

Важно: нужный ОКВЭД должен быть основным в ЕГРЮЛ или ЕГРИП.

2. Доходы — не менее 70% от основного вида деятельности.

Второе условие — основной вид деятельности должен приносить не менее 70% от всех доходов:

- по итогам прошлого года;

- и по итогам текущего отчётного (расчётного) периода.

Если хотя бы одно из условий нарушается, право на пониженный тариф теряется — с начала расчётного периода, в котором допущено нарушение.

Сроки

До 27 октября 2025 года включительно нужно сдать расчёт по страховым взносам (РСВ) за 9 месяцев (Ⅲ квартал) 2025 года. Ниже Точка Банк сформировал подробную инструкцию: кто сдаёт, в какой форме, как заполнить.

Ведение бухгалтерии не должно отнимать всё ваше время, особенно если у вас небольшой бизнес.

Какая форма РСВ актуальна в 2025 году

С первого квартала 2025 года применяется новая форма РСВ. Её утвердили приказом ФНС № ЕД-7-11/739@ от 13.09.2024.

В состав расчёта входят:

- титульный лист;

- раздел 1 — сводные суммы взносов;

- подраздел 1 раздела 1 — если были выплаты за последние 3 месяца;

- раздел 3 — данные по каждому застрахованному сотруднику.

Остальные разделы заполняйте при необходимости.

Кто может не сдавать РСВ

РСВ не сдают:

- ИП без работников, если не было выплат физлицам;

- ИП и организации, работающие на АУСН.

Важно: Если у ИП есть сотрудники — расчёт обязателен, как у компаний.

Срок сдачи РСВ за 9 месяцев

Сдать расчёт за 9 месяцев нужно не позднее 27 октября 2025 года.

Как подавать РСВ:

- Электронно по ТКС с УКЭП, если в 2025 году платили доходы 11 и более физлицам.

- На бумаге или электронно, если выплатили доходы работникам в количестве до 10 человек.

Штрафы:

Как правильно заполнить РСВ

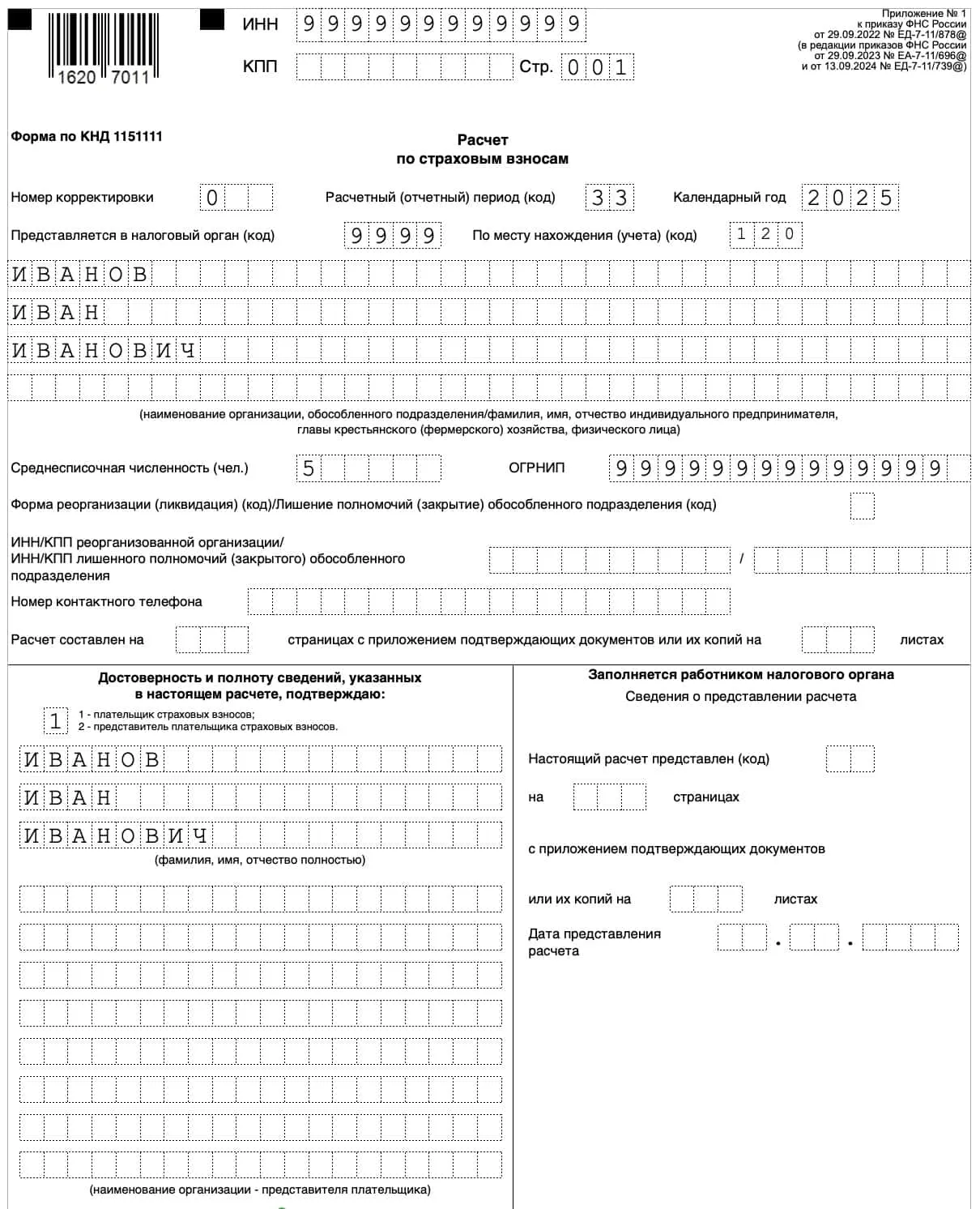

Титульный лист:

- Укажите ИНН, КПП, ОГРНИП (для ИП).

- В поле «Номер корректировки»:

- «0–» — если сдаёте первый раз,

- «1–», «2–» и т.д. — если уточняете.

- Код отчётного периода — «33», год — «2025».

- Код налоговой и код по месту подачи: ООО — «214», ИП — «120».

- Наименование: - компании — как в уставе,

- ИП — ФИО полностью.

- Укажите среднесписочную численность, телефон и количество страниц.

- Расчёт подписывает руководитель или представитель с доверенностью.

Порядок заполнения:

- сначала — подраздел 1 к разделу 1;

- затем — остальные подразделы и приложения;

- потом — раздел 1;

- в конце — раздел 3.

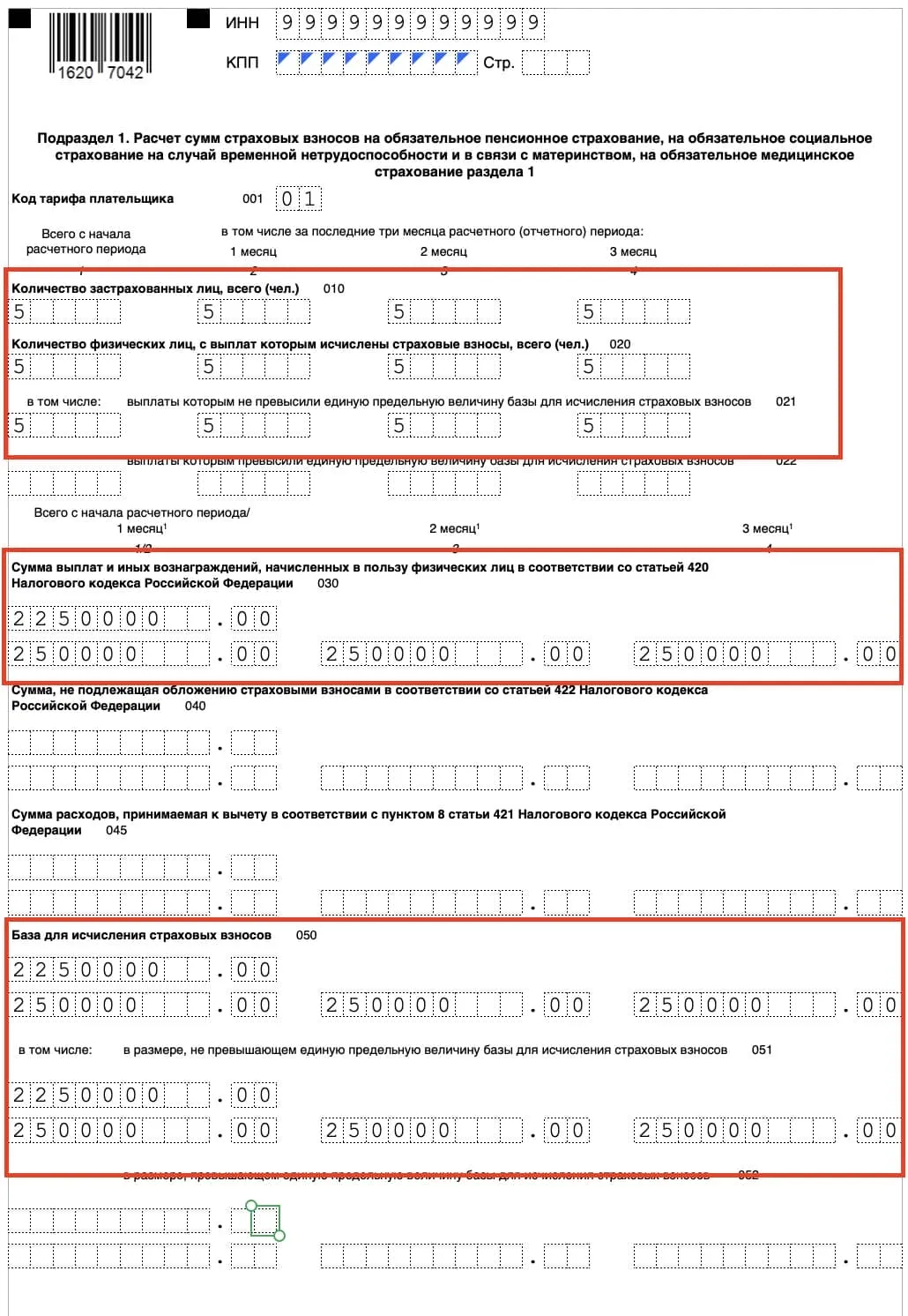

Подраздел 1 к разделу 1

Этот блок — о расчёте взносов на ОПС, ОМС и ВНиМ.

Что указывать:

- Строка 001 — код тарифа:

- «01» — основной;

- «20» — пониженный для МСП и др.

- Строка 010 — число застрахованных лиц с начала года.

- Строки 020–022 — физлица, выплаты которых: не превысили лимит (2 759 000 ₽); превысили лимит.

- Строка 030 — общая сумма выплат.

- Строки 040, 045 — необлагаемые суммы и вычеты.

- Строки 050–052 — база для начисления.

- Строки 060–062 — суммы начисленных взносов.

Остальные подразделы и приложения

Заполняйте, если есть:

- подраздел 2 — работники на вредных/опасных работах;

- подраздел 3 — лётные экипажи, шахтёры;

- подраздел 4 — иностранцы по договорам соцстраха;

- приложения 1–5 — для пониженных тарифов.

Раздел 1 — итоговые данные

- Укажите тип плательщика:

- «1» — если были выплаты в июле – сентябре;

- «2» — если не было.

- Укажите ОКТМО и КБК.

- Пропишите суммы страховых взносов — всего и по месяцам.

Раздел 3 — по каждому сотруднику

- Укажите ИНН, СНИЛС, ФИО, дату рождения, паспортные данные;

- В подразделе 3.2.1 — данные за июль – сентябрь:

- графа 130 — код категории из приложения № 7;

- если не было выплат — прочерки и код «НВ»;

- графы 140–170 — суммы выплат, база, начисленные взносы.

- Подраздел 3.2.2 — если есть доптариф на ОПС.

Даже если не было выплат в III квартале, РСВ сдавать нужно. При сдаче РСВ важно не только заполнить форму правильно, но и передать её в ФНС безопасно и без ошибок.

Своевременная сдача РСВ и правильное заполнение формы помогут избежать штрафов и вопросов со стороны налоговой. Используйте актуальный бланк, учитывайте все изменения и проверяйте данные перед отправкой. Если не уверены в расчётах, лучше воспользоваться Онлайн-бухгалтерией от Точка Банк.