В статье Точка Банк разберёт, как применять УПД при НДС на УСН в 2026 году, какие ставки действуют и как избежать ошибок и штрафов.

Коротко

В 2026 году УПД на УСН оформляют по новым правилам, если бизнес стал плательщиком НДС при доходе свыше 20 млн ₽. В этом случае документ выставляют со статусом «1» и обязательно указывают ставку и сумму налога. Если НДС не применяется, используют статус «2» — только как первичный документ.

В 2026 году УПД на УСН оформляют по новым правилам, если бизнес стал плательщиком НДС при доходе свыше 20 млн ₽. В этом случае документ выставляют со статусом «1» и обязательно указывают ставку и сумму налога. Если НДС не применяется, используют статус «2» — только как первичный документ.

Что такое УПД и зачем он нужен УСН

Универсальный передаточный документ (УПД) объединяет в себе сразу два документа:

- первичку — накладную или акт;

- счёт-фактуру.

Это удобно. Не нужно оформлять бумаги отдельно. Меньше документов — меньше ошибок и путаницы в отчётности.

УПД можно использовать и только как первичный документ — без функции счёта-фактуры. В этом случае счёт-фактуру оформляют отдельно или не выставляют вовсе. Но применять УПД только как счёт-фактуру нельзя. Он работает либо как передаточный документ плюс счёт-фактура, либо только как передаточный документ.

Может ли упрощенец применять УПД

Можно ли работать с УПД на УСН? Да, можно. Это подтверждено письмом ФНС России от 05.03.2014 №ГД-4-3/3987@. Ограничений для упрощенцев нет.

Компании и ИП на УСН вправе принимать УПД от поставщиков и учитывать его в расходах. Можно выставлять УПД своим покупателям. Также документ разрешено использовать в посреднических сделках.

Ранее покупатели на УСН принимали УПД как подтверждение получения товаров, работ и услуг. Но с 2025 года правила поменялись. Работа с УПД построилась по-новому.

С 1 января 2026 года отменили электронные формы ТОРГ-12 и акты оказанных услуг. В электронном документообороте теперь используют либо УПД, либо неформализованные документы. Бумажные формы можно применять как и раньше.

Как заполнить УПД при УСН с НДС в 2026 году

Чтобы оформить УПД без ошибок, действуйте по шагам. Важно определить его назначение.

Шаг 1. Выберите статус УПД

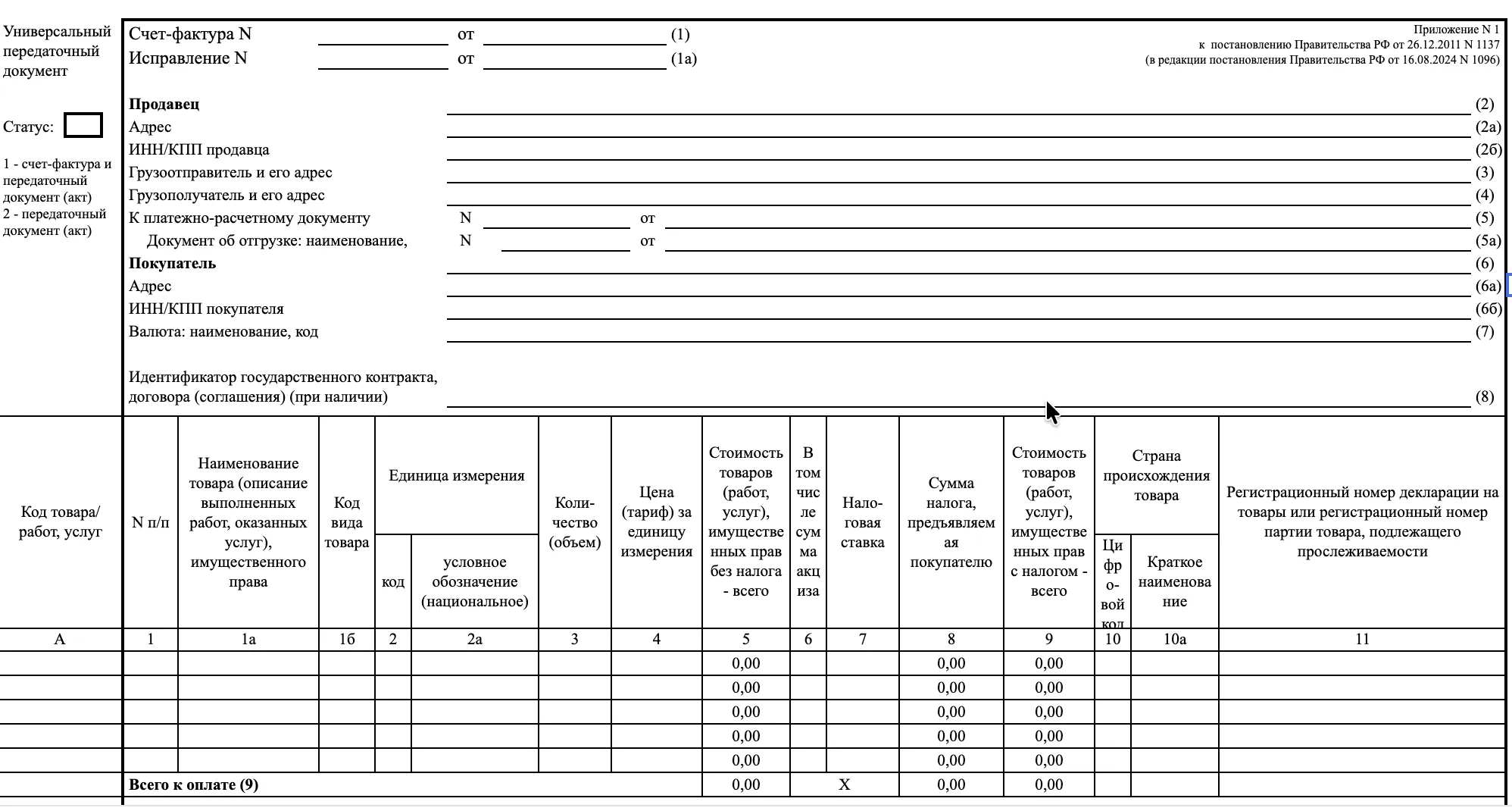

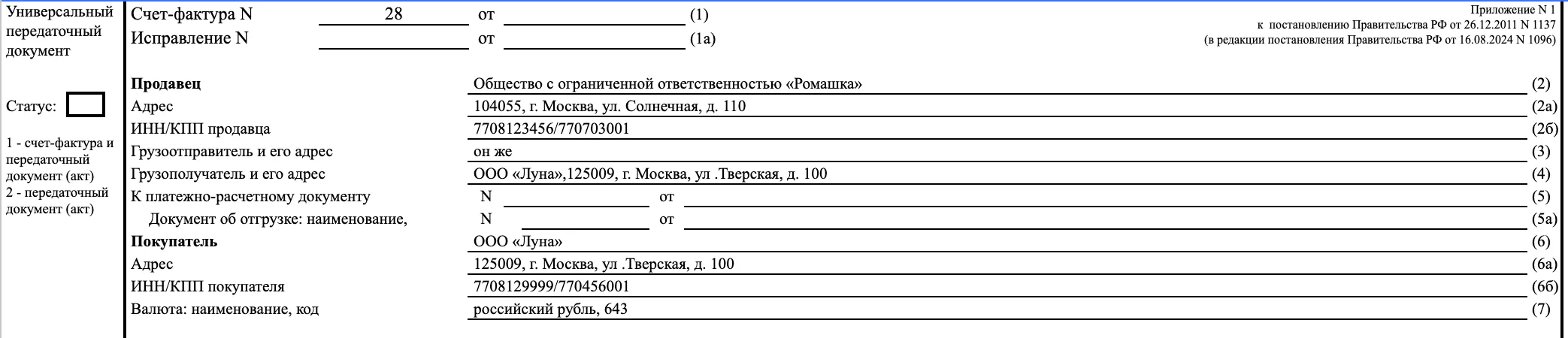

- Статус «1» означает, что документ совмещает первичку и счёт-фактуру.

Если упрощенец платит НДС, он выставляет УПД со статусом «1». Документ должен содержать все реквизиты, связанные не только с отгрузкой, но и с расчётом налога. Нужно заполнить строки и графы, которые относятся к НДС.

При оформлении УПД ориентируйтесь на рекомендации ФНС — приложение №3 к письму от 21.10.2013 №ММВ-20-3/96@. Также учитывайте требования ст. 169 НК РФ и Постановления Правительства №1137 в ред. от 29.10.2024.

- Статус «2» — это только первичный документ, если счёт-фактура не нужна и сделка без НДС.

Раньше компании и ИП на УСН не считались плательщиками НДС. Поэтому они обычно выставляли УПД со статусом «2». С 2025 года правила изменились — часть упрощенцев стала плательщиками НДС. С 2026 года таких компаний стало больше, так как лимит для освобождения снизили до 20 млн ₽.

Экспертное мнение

Ошибки в статусе УПД — самая частая проблема у упрощенцев, которые впервые стали плательщиками НДС. Если при начислении налога выставить документ со статусом «2», покупатель не сможет принять НДС к вычету, даже если сумма налога выделена в табличной части.

Поэтому при превышении лимита доходов важно сразу перестроить работу с первичкой и проверить настройки учётной системы.

В Онлайн‑бухгалтерии от Точка Банк предпринимателям помогают корректно настроить работу с НДС на УСН. При необходимости можно получить консультацию опытных специалистов и разобрать сложные ситуации.

Дарья Жуковская

Эксперт Онлайн-бухгалтерии от Точка Банк

Шаг 2. Укажите номер и дату

Эти реквизиты обязательны при любом статусе. Без них документ могут признать оформленным с нарушениями.

Шаг 3. Заполните данные продавца и покупателя

Укажите полное наименование, ИНН, КПП (если есть) и адрес. При электронном документообороте может потребоваться идентификатор контрагента в системе ЭДО. Особенно внимательно проверяйте данные, если в документе есть НДС.

Шаг 4. Укажите сведения о грузоотправителе и грузополучателе

Эти данные важно заполнять, если товар отправляет или получает не сам продавец или покупатель.

Шаг 5. Заполните табличную часть

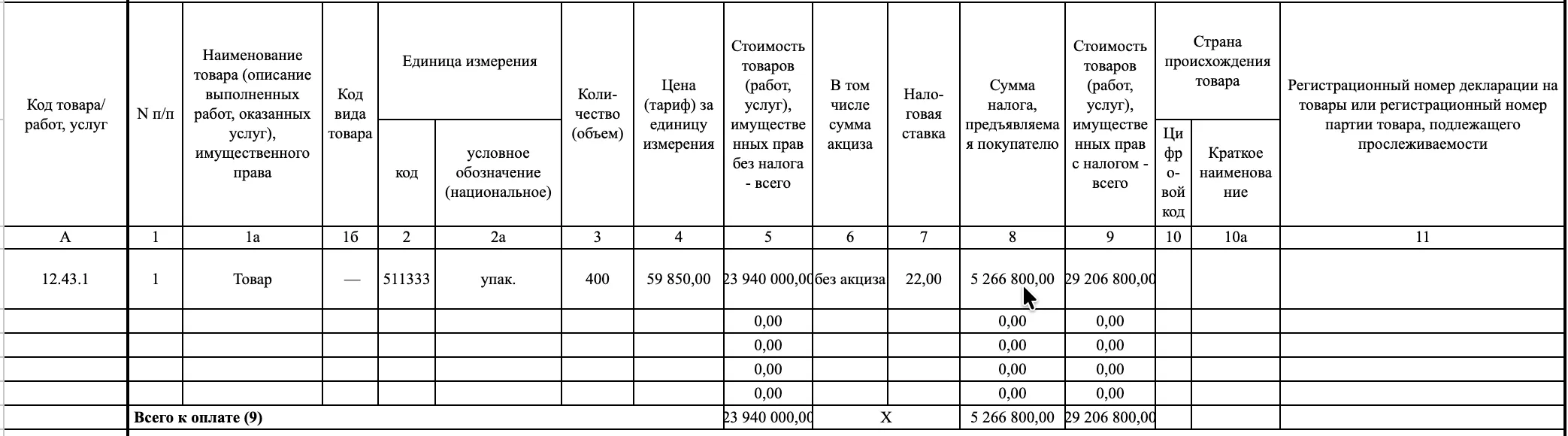

Обязательно укажите в табличной части документа:

- наименование номенклатуры;

- количество;

- цену;

- общую стоимость.

Если применяется НДС, укажите:

- ставку;

- сумму налога.

С 2026 года общая ставка НДС составляет 22%

Для отдельных товаров могут потребоваться дополнительные данные:

- страна происхождения;

- номер таможенной декларации;

- сведения о маркировке или прослеживаемости.

Шаг 6. Укажите реквизиты договора

Также можно добавить информацию о транспортировке товара. Это поможет избежать вопросов при проверке.

Шаг 7. Проверьте подписи

Электронный УПД должен быть подписан электронной подписью уполномоченных лиц со стороны продавца и покупателя. Без подписей документ не имеет юридической силы.

Ставки НДС в УПД на УСН

Если доход на УСН превышает лимит для освобождения от НДС, предприниматель обязан применять налог. В 2026 году действует несколько ставок. Их размер зависит от годовой выручки или выбранного режима налогообложения.

Ставка 5% применяется, если доход превышает 20 млн ₽, но не больше 272,5 млн ₽. Основание — Федеральный закон от 28.11.2025 №425-ФЗ. Ставка 7% действует при доходе свыше 272,5 млн ₽, но менее 490,5 млн ₽. Эти лимиты рассчитаны с учётом коэффициента 1,09.

Также можно выбрать ставку 22 или 10% для отдельных товаров. Она не зависит от суммы дохода. Право выбора предусмотрено п. 8 ст. 164 НК РФ.

С 2026 года компании и ИП на УСН с превышением лимита обязаны выбрать одну из ставок: 5, 7 или 22%. От выбранной ставки зависит порядок заполнения УПД.

Штрафы за неверное оформление УПД на УСН

Ошибки в УПД делятся на существенные и несущественные. Существенные могут привести к штрафам и отказу в вычете НДС. Несущественные обычно не мешают подтвердить налог. Рассмотрим ошибки подробнее.

1. Неправильный статус. Если указан статус «2», заявить вычет по НДС нельзя, даже если налог выделен.

2. Неверная ставка НДС. В 2026 году малый бизнес, который впервые получает статус плательщика НДС, сможет один раз отказаться от пониженной ставки в первый год работы. При этом ждать окончания обязательного трёхлетнего срока не потребуется.

В I квартале 2026 года компания вправе применять ставку НДС 5%, а уже с II квартала перейти на общую ставку 22%.

3. Ошибки в реквизитах оценивают по их влиянию на идентификацию сделки. Если нельзя определить стороны, товар или сумму — это существенное нарушение. Неточности, которые не мешают установить данные, обычно не критичны.

4. Ошибки в строках 5а и 5б сами по себе не лишают права на вычет. Главное — подтвердить факт сделки и сумму налога.

За существенные ошибки предусмотрены штрафы по ст. 120 НК РФ.

Если ошибки привели к занижению налоговой базы – неверно учтены расходы или НДС, штраф составит 20% от суммы неуплаченного налога, но не менее 40 000 ₽.