ИП и ООО на УСН обязаны ежегодно заполнять и сдавать налоговую декларацию. Даже если они не работали и не получали доход, отчитаться всё равно нужно. Разбираемся, как правильно заполнить форму по «упрощёнке» и отчитаться в налоговую.

ИП Петров ведёт бизнес по разработке сайтов, стабильно увеличивает прибыль, но пока укладывается в лимиты «упрощёнки». Поэтому декларацию сдаёт по УСН.

УСН в 2025 году: изменения

- Теперь код объекта налогообложения нужно указывать на титульном листе. Код 1 — доходы, код 2 — доходы минус расходы.

Что изменилось: раньше налоговая определяла код объекта самостоятельно.

- Для налогоплательщиков из ДНР, ЛНР, Херсонской и Запорожской областей появилась возможность уменьшить сумму налога на стоимость ККТ. Для этого предусмотрен раздел 4 декларации УСН. Максимальная сумма вычета — 28 000 рублей.

Условия для получения вычета:

- ИП нужно иметь место жительства, а организации — местонахождение в одном из указанных регионов.

- Зарегистрировать кассу необходимо до 31 декабря 2025 года.

В 2026 году предприниматели с доходом выше 10 млн ₽ могут стать плательщиками НДС. Госдума рассматривает законопроект от Минфина №1026190-8. Если его примут, нагрузка на ИП увеличится. Придётся работать с электронными счетами-фактурами, вести книги покупок и продаж и каждый квартал сдавать декларации по НДС.

Сервис рассчитает НДС по вашим счетам-фактурам и УПД, сформирует декларацию и книгу продаж. Все отчёты подаются точно в срок.

Отчётные сроки сдачи декларации по УСН

Согласно правилам Налогового кодекса, дедлайн по подаче деклараций УСН за 2024 год:

- для индивидуальных предпринимателей — 25 апреля;

- для организаций — 25 марта.

Если ИП или компания добровольно перешли на другую систему налогообложения, декларацию нужно подать в общие сроки.

Если ИП или компания утратили право на УСН или прекратили деятельность, декларацию нужно подать до 25-го числа месяца, следующего за кварталом после отказа от «упрощёнки».

У ИП Одиночкиной уволилась единственная сотрудница — бухгалтер Клавдия, и женщина решила перейти на самозанятость. Она направила в ФНС уведомление 10 января 2025 года. А декларацию по УСН ей нужно сдать в общие сроки, то есть до 25 апреля.

Какие предусмотрены штрафы, если не сдать декларацию в срок

Если не сдать отчётность вовремя, предусмотрен штраф. За каждый месяц просрочки, пусть даже он неполный, придётся заплатить 5% от суммы налогов и взносов по декларации. Верхний лимит штрафа — 30% от суммы налога, а нижний — 1 000 рублей.

ООО «Расслабон» должно было заплатить 40 000 рублей налогов. Но декларацию компания подала не до 25 марта, как нужно по закону, а только 2 мая. За месяц и неделю просрочки нужно заплатить штраф как за 2 месяца — а именно 10% от общей суммы, или 4 000 рублей.

Отдельно могут наказать должностное лицо, которое должно было подать декларацию: штраф 300–500 рублей.

ФНС имеет право заблокировать расчётные счета налогоплательщиков, если они просрочили подачу документов на 20 дней и более.

В каком виде сдаётся декларация по УСН

Можно направить отчётность в налоговый орган следующими способами:

- В электронном виде. Для этого необходима квалифицированная электронная подпись, а ИП или компания должны быть подключены к электронному документообороту. Если среднесписочная численность работников превышает 100 человек, то отчётность можно подавать только электронно.

- В бумажном виде в территориальный офис ФНС: по почте, через представителя по доверенности или лично ИП/руководителем компании.

ООО «Подмосковные вечера» — это магазин в деревне Синие Дали. У них всего пять сотрудников, большинство покупателей и поставщиков рассчитываются наличными, обороты небольшие, а всю бухгалтерию, в том числе декларации, фирма ведёт на бумаге.

ООО «Матрица» — стартап в сфере искусственного интеллекта. У них электронный документооборот, есть квалифицированная электронная подпись, подключены разные банковские онлайн-услуги. Конечно, декларацию они тоже подают в электронном виде.

Бланк декларации на УСН с 1 января 2025 года

Форма состоит из титульного листа, где указываются данные ИП или компании и нескольких разделов:

- В разделе 1 указывают информацию о сумме авансовых платежей и налогах к уплате или уменьшению. Предприниматели на УСН «Доходы» используют раздел 1.1, а плательщики УСН «Доходы минус расходы» — раздел 1.2.

- В разделе 2.1.1 — информация о доходах, налоговых ставках, уплаченных страховых взносах и больничных пособиях для плательщиков УСН «Доходы»; в разделе 2.2 — аналогичная информация для плательщиков УСН «Доходы минус расходы».

- Раздел 2.1.2 посвящён расчёту суммы торгового сбора и уменьшению налога для тех, кто его платил и использует УСН «Доходы».

- В разделе 3 содержится отчёт о целевом финансировании, целевых и благотворительных поступлениях, их использовании. Его заполняют только те ИП и организации, для которых это актуально, остальные могут оставить раздел пустым.

- В разделе 4 указывают информацию о расходах бизнеса на контрольно-кассовую технику. Его заполняют только ИП и компании из ДНР, ЛНР, Херсонской и Запорожской областей, имеющие право на налоговый вычет на приобретение кассы. Предприниматели из других регионов могут оставить раздел пустым.

Правила заполнения и подачи декларации по УСН за 2024 год

Бланк документа за прошедший год утверждает ФНС. Сдать отчётность в другом виде или по устаревшим бланкам не получится.

- Если заполняете бумажную декларацию, нужно начинать с первой клетки.

- Если заполняете электронную декларацию, нужно выровнять текст по правому краю (последней клетке).

- В одной клетке — не больше одного символа.

- Можно использовать только заглавные печатные буквы.

- При заполнении на бумаге используют чёрную, синюю или фиолетовую ручку, пользоваться корректором запрещено. Если была допущена ошибка, нужно распечатать новый бланк и начать заполнение заново.

- Номера страниц записывают в формате «001» и «010». Даты — в формате ДД.ММ.ГГГГ.

- При указании денежных сумм копейки не указывают, а сумму округляют до целого количества рублей по математическим правилам. То есть если копеек от 1 до 49, округляют в меньшую сторону, а если их от 50 до 99 — в большую.

- Титульный лист нужно заполнять всем, кто платит налоги по «упрощёнке».

- ИП и организации, применяющие УСН «Доходы», заполняют разделы 1.1 и 2.1.1 формы.

- ИП и организации, применяющие УСН «Доходы минус расходы», заполняют разделы 1.2 и 2.2 формы.

- Плательщики торгового сбора на УСН «Доходы» также заполняют раздел 2.1.2 формы. Остальные предприниматели могут оставить раздел пустым.

- ИП и организации, получающие благотворительные пожертвования или целевое финансирование, заполняют раздел 3 формы. Все остальные могут оставить раздел пустым.

- ИП и организации, зарегистрированные в ДНР, ЛНР, Херсонской и Запорожской областях, заполняют раздел 4 формы, где указывают расходы на приобретение ККТ. Бизнесам из других регионов заполнять раздел не нужно.

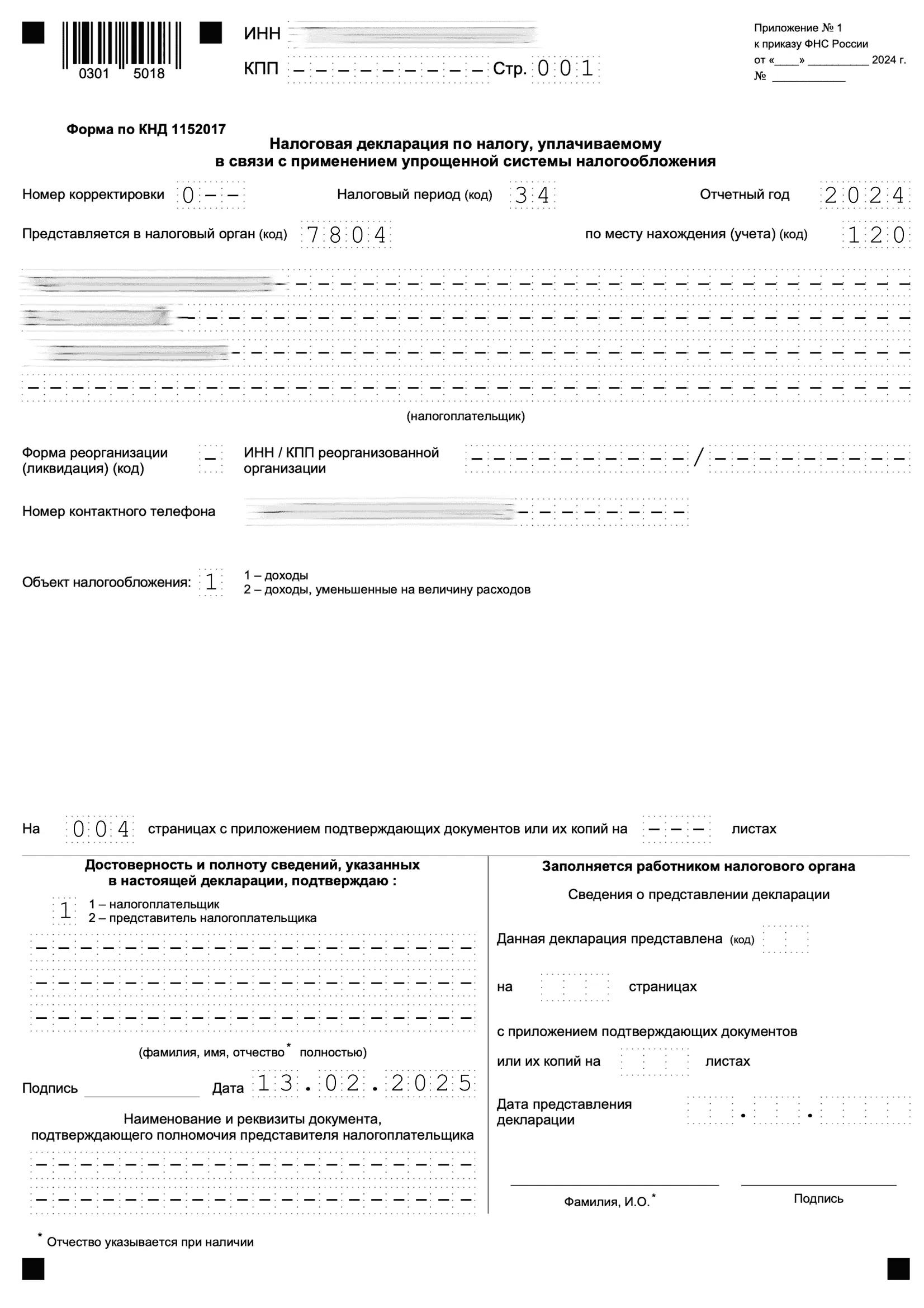

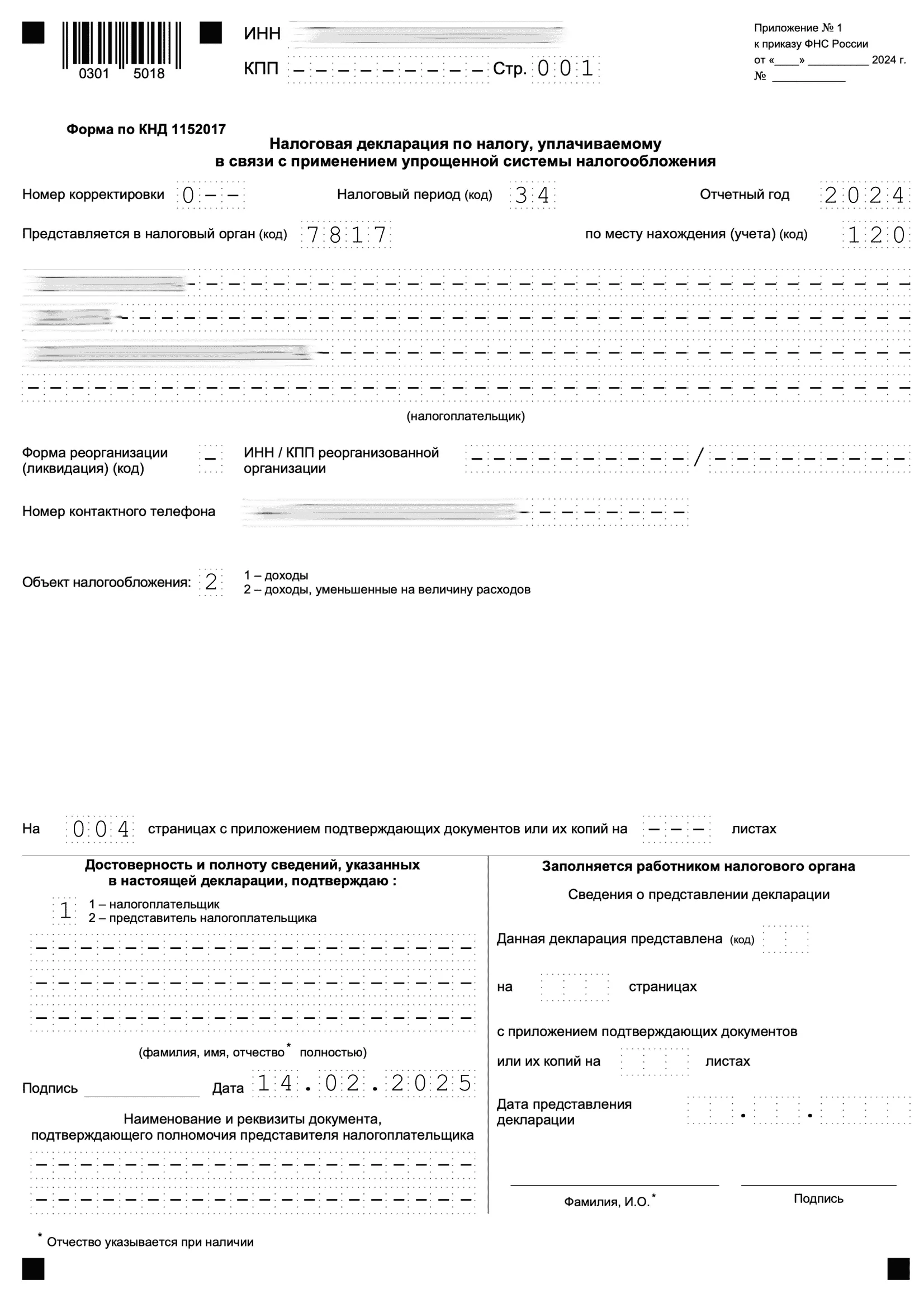

Правила заполнения титульного листа

Впишите ИНН индивидуального предпринимателя или компании в верхнюю часть бланка. Для организации заполните КПП.

Поле «налогоплательщик»

ФИО ИП или полное название организации.

Поле «номер корректировки»

- Если подаёте декларацию в первый раз за прошедший период — 0.

- Если исправляете допущенную ошибку и подаёте уточнённую декларацию в первый раз — 1. В дальнейшем номер корректировки соответствует номеру подачи.

Поле «код налогового периода»

- Если заполняете отчётность за прошедший календарный год — 34.

- Если подаёте декларацию перед ликвидацией или реорганизацией компании или закрытием ИП — 50.

- Если подаёте декларацию перед сменой режима налогообложения — 95.

- Если подаёте декларацию перед завершением предпринимательской деятельности — 96.

Поле «отчётный год»

Нужно прописать год, за который вы направляете документ.

- Если речь идёт о ежегодной отчётности, впишите номер прошедшего года, например 2024.

- Если планируете сменить систему налогообложения, реорганизовать или закрыть ИП или компанию, впишите номер текущего года. На момент написания статьи — 2025.

Поле «код налогового органа»

Укажите код инспекции, в которую вы будете подавать документ, — по адресу регистрации ИП или компании. Узнать код своего налогового органа можно на сайте ФНС.

Поле «по месту нахождения»

- 120 — для ИП;

- 210 — для организации;

- 215 — для компании-правопреемника при реорганизации.

Поле «объект налогообложения»

- 1 — для УСН «Доходы»;

- 2 — для УСН «Доходы минус расходы».

Поле «форма реорганизации»

- Если подаёте ежегодную декларацию или меняете систему налогообложения, оставьте поле пустым.

- Если закрываете бизнес, используйте код 0.

- Если планируете реорганизовать компанию, поставьте код нужной формы реорганизации и впишите ИНН и КПП новой компании в соответствующее поле. Укажите номер контактного телефона полностью, со всеми кодами, не используя пробелы, скобки, дефисы и тире.

В соответствующих полях укажите количество заполненных страниц и прилагаемых документов. Прилагаемые документы — это доверенность представителя или документ, подтверждающий полномочия сотрудника компании, который подаёт декларацию.

Поле «налогоплательщик/представитель налогоплательщика»

- Если ИП или руководитель организации подаёт бумаги самостоятельно — 1.

- Если документы подаёт представитель по доверенности — 2.

Подающий отчётность ставит свои ФИО и подпись в соответствующих полях.

Дату указывают на момент подписания декларации.

Представителю также необходимо указать наименование, номер и дату документа, который подтверждает его полномочия (например, Доверенность № АА 123456 от 01.04.2025). Для электронной доверенности — указывают её GUID.

В раздел, который заполняет работник налогового органа, ничего вписывать нельзя.

Пример заполнения титульного листа

Заполнение декларации по УСН «Доходы»

Начать заполнять форму проще с раздела 2.1.1 — с расчёта суммы налога без учёта вычетов. Потом стоит перейти к разделу 2.1.2, в случае если ИП или компания платят торговый сбор.

Полученные значения понадобятся для расчётов в разделе 1.1 формы.

Как заполнить раздел 2.1.1 декларации

Графа 101 – ставка налога.

- Ставка 6% или пониженная региональная ставка — для налогоплательщиков, чей годовой доход не превысил 150 миллионов рублей, а средняя численность сотрудников — 100 человек. Ей соответствует код 1.

- Ставка 8% — для налогоплательщиков, чей годовой доход от 150 до 200 миллионов рублей или у кого сотрудников 100–130 человек.

Графа 102 — если ИП или компания в течение года платили вознаграждение физлицам, нужно поставить цифру 1. Если сотрудников у ИП нет и не было — цифру 2.

В графах 110–113 нужно указать суммы дохода бизнеса:

- за первый квартал 2024 года;

- за первое полугодие 2024 года;

- за первые девять месяцев 2024 года;

- за весь 2024 год.

Таким образом, эти числа должны идти по возрастающей.

Графы 120–123 — размер налоговой ставки, действовавшей для ИП или компании в каждый из кварталов года. По умолчанию она равна 6%, однако регионы РФ имеют право снижать размер ставки.

Аккредитованные IT-компании в Санкт-Петербурге могут платить 1% налога с доходов, если от деятельности в сфере информационных технологий они получают от 70% дохода и выше, а средняя зарплата сотрудников превышает МРОТ.

Чтобы применять ставку 6%, нужно попадать в следующие лимиты:

- Годовой доход до 150 млн рублей.

- До 100 сотрудников в среднем.

Если один из лимитов будет превышен, то начиная с этого квартала ставка будет 8%.

Если по региональному закону ИП или компания имеют право на пониженную ставку, в графе 124 необходимо оставить ссылку на нужное положение законодательства. Эта графа разделена знаком слеш (/) на две части.

— В первой — код одного из оснований для применения пониженной ставки.

— Во второй — статья, пункт и подпункт регионального закона о введении пониженной ставки. Всего во второй части графы 12 клеточек. По 4 отведены на статью, пункт и подпункт. Если какие-то клетки остаются незаполненными, в них нужно вписать нули.

Графы 130–133. В них пишут размер авансового налога, который придётся заплатить — но пока без учёта налоговых вычетов, речь о которых пойдёт в следующем разделе.

— Если ставка налога не менялась, нужно домножить на неё значения доходов компании в графах 110–113 и получившиеся значения последовательно вписать в графах 130–133.

— Если ставка налога менялась, то доход каждого квартала умножают на ставку за этот квартал. А затем добавляют сумму налога за прошлые кварталы года.

Графы 140–143 — за каждый квартал указывают суммы страховых взносов, расходы по выплатам больничных и взносов по договорам добровольного личного страхования. Для простоты будем называть этот показатель страховыми взносами. Он важен, потому что на его величину сумму налога к уплате можно уменьшить.

Как заполнить раздел 2.1.2 декларации

Этот раздел нужно заполнять только если предприниматель или организация платят торговый сбор.

Графы 110–113, 130–133 и 140–143 — в этом разделе дублируют графы с теми же номерами из раздела 2.1.1. Нужно просто перенести данные о сумме доходов, размерах авансового налогового платежа и страховых взносов.

Графы 150–153 — сумма уплаченного торгового сбора за первые 3, 6, 9 месяцев и за весь год.

Графы 160–163. Сравните разницу между налогом и страховыми взносами за период с уплаченным торговым сбором за этот же временной промежуток:

- Если торговый сбор оказался меньше, чем разница между налогами и взносами, то налог можно уменьшить на сумму торгового сбора. Тогда в графу вписывают размер торгового сбора.

Если торговый сбор оказался выше, чем налог – взносы, то налог уменьшается до 0 — он полностью перекрыт сбором. В этом случае в графу вписывают величину налога, уменьшенного на величину страховых взносов.

Как заполнить раздел 1.1 декларации

В этом разделе есть два типа строк:

- Коды ОКТМО — это номера, присвоенные муниципальным образованиям. Их можно посмотреть на сайте ФИАС.

— Если адрес регистрации ИП или компании на протяжении года не менялся, то достаточно заполнить графу 010, а графы 030, 060 и 090 можно оставить пустыми.

— Если компания или ИП переезжали, придётся заполнить все четыре графы. Указывают код ОКТМО, который действовал на момент крайнего срока уплаты аванса за три, шесть и девять месяцев — 28 апреля, июля и октября.

Суммы авансовых налоговых платежей за каждый из кварталов 2024 года. Это графы 020, 040, 070 и 080. Чтобы их рассчитать, из суммы налога за период времени вычитают:

— страховые взносы;

— размер торгового сбора, если бизнес его платит;

— расходы на ККТ, если бизнес зарегистрирован в регионе, где можно включить их в налоговый вычет.

Как найти сумму авансового платежа за первый квартал (графа 020): нужно вычесть из рассчитанного в разделе 2.1.1 аванса за квартал (графа 130 раздела 2.1.1) сумму налогового вычета, в которую входят страховые взносы (графа 140), показатель из графы 160 раздела 2.1.2 и расходы на ККТ за этот квартал, если в вашем регионе есть такое право.

Если значение получилось отрицательным, поставьте в графе 020 прочерк.

Как найти сумму второго авансового платежа (графа 040): нужно вычесть из суммы аванса за первые два квартала (графа 131) авансовый платёж за первый квартал (графа 020), сумму страховых взносов за полугодие (графа 141), показатель из графы 161 раздела 2.1.2 и расходы на ККТ за полгода, если в вашем регионе есть такое право.

Если значение получилось отрицательным, в графе 040 поставьте прочерк, а само отрицательное значение уже без знака минус запишите в графу 050 — там указывают сумму платежа к возврату.

Как найти сумму третьего авансового платежа (графа 070): нужно из суммы аванса за первые три квартала (графа 132) вычесть сумму взносов за этот период (графа 142), показатель графы 162, расходы на ККТ за девять месяцев (если в вашем регионе есть такое право) и авансовые платежи за первые два квартала (графа 020, графа 040 или 050 — но последнюю надо прибавить, а не вычесть).

Если значение получилось отрицательным, в графе 070 поставьте прочерк, а равное по модулю положительное число запишите в графу 080 — там указывают сумму платежа к возврату.

В графу 101 впишите сумму платежей по патенту, если ИП сочетает УСН и ПСН. Так как налог по патенту считается уплаченным, его можно вычесть из суммы налога за год.

Наконец, можно рассчитать сумму платежа за год. Механика действий такая же, как при заполнении граф 040 и 070: из аванса по графе 133 нужно вычесть страховые взносы (графа 143), показатель графы 163, расходы на ККТ за год (если в вашем регионе есть такое право) и авансовые платежи за первые девять месяцев (графа 020, графа 040 и графа 070).

Если в графах 040 и/или 070 стоит отрицательное значение, вместо вычитания прибавьте показатель граф 050 и/или 080. Наконец, если заполнена графа 101, её тоже нужно вычесть.

Если итоговое значение получилось положительным, его вписывают в графу 100, если отрицательным — то без знака минус в графу 110, где указывается сумма налога к возврату.

Пример заполнения формы по УСН «Доходы»

Заполнение декларации по УСН «Доходы минус расходы»

Начинайте заполнение не с начала, а с раздела 2.2.

Как заполнить раздел 2.2 декларации

Для начала укажите, какая налоговая ставка действует для ИП или организации:

- Ставка 15% или пониженная региональная ставка — для налогоплательщиков, чей годовой доход не превысил 150 миллионов рублей, а средняя численность сотрудников — 100 человек. Ей соответствует код 1.

- Ставка 20% — для налогоплательщиков, чей годовой доход от 150 до 200 миллионов рублей или у кого сотрудников 100–130 человек.

В графах «сумма полученного дохода» (210–213) нужно последовательно указать суммы за:

- первые три месяца;

- первое полугодие;

- первые девять месяцев;

- прошедший год.

В графах «сумма произведённых расходов» (220–223) — последовательно указывают суммы расходов за три, шесть, девять месяцев и за год. В них можно включить только те расходы, которые обоснованны с точки зрения экономии, подтверждены документально и входят в Перечень статьи 346.16 Налогового кодекса.

Если до 2024 года ИП или компания были убыточными, это можно указать в графе 230, тем самым перенося прошлые убытки в настоящий момент. Это поможет уменьшить налоговую базу.

В 2024 году стартап ООО «Миллионер» впервые получил прибыль 10 млн рублей. Но убыток прошлого года в размере 32 млн рублей покрыть не удалось.

Теперь вместо 0,15 * 10 000 000 = 1 500 000 рублей налога нужно заплатить вдвое меньше: 750 000 рублей.

Важно: уменьшить налоговую базу больше чем на 50% по закону нельзя. То есть максимальная сумма, которую можно вписать в графу 230, — это половина от разницы между графами 213 и 223 при условии, что эта разница больше нуля.

Разница между доходами и расходами составляет налоговую базу:

- Посчитайте разницу между значениями граф 210 и 220. Если период был прибыльным, впишите размер прибыли в графу 240. Если убыток за первые три месяца превысил выручку, поставьте в графе 240 прочерк и укажите размер убытка в графе 250.

- Посчитайте разницу между значениями граф 211 и 221. Если период был прибыльным, впишите размер прибыли в графу 241. Если убыток за первые полгода превысил выручку, поставьте в графе 241 прочерк и укажите размер убытка в графе 251.

- Посчитайте разницу между значениями граф 212 и 222. Если период был прибыльным, впишите размер прибыли в графу 242. Если убыток за первые три месяца превысил выручку, поставьте в графе 242 прочерк и укажите размер убытка в графе 252.

- Если вы переносите на отчётный период убытки прошлых лет, а год вышел прибыльным, то из значения графы 213 вычтите значение графы 223 и значение графы 230. Впишите получившееся значение в графу 243.

- Если год вышел убыточным, то разницу между суммами в графах 213 и 223 внесите в графу 253.

В графах 260–263 прописывают размер налоговой ставки, действовавшей в каждый из кварталов года. По умолчанию она равна 15%, однако регионы РФ имеют право снижать размер ставки.

Чтобы применить ставку 15%, нужно попадать в следующие лимиты:

- Годовой доход до 150 млн рублей.

- До 100 сотрудников в среднем за квартал.

Если один из лимитов будет превышен, то начиная с этого квартала ставка будет 20%.

Если у вас региональная пониженная ставка, в графе 264 поставьте ссылку на нужное положение законодательства. Эта графа разделена знаком (/) на две части.

— В первой — код одного из оснований для применения пониженной ставки.

— Во второй — статья, пункт и подпункт регионального закона о введении пониженной ставки. Всего во второй части графы 12 клеток, по четыре отведены на статью, пункт и подпункт. Если часть клеток осталась пустой, впишите в них нули.

Дальше нужно заполнить поля 270–273 — в них указывают сумму налога за первый квартал, полугодие, девять месяцев и год.

— Если ставка налога не менялась, можно последовательно умножить значения граф 240–243 на размер ставки.

— Если ставка налога менялась, нужно разницу между доходами и расходами за каждый из кварталов умножить на процентную ставку квартала. А затем прибавить рассчитанную часть налога за прошлые периоды.

Если какой-то из периодов (три, шесть, девять месяцев) был убыточным, не рассчитывайте для него сумму налога и ставьте прочерк.

Важно: если год вышел убыточным или величина прибыли составила менее 1% от всех доходов, минимальный налог заплатить всё равно придётся. Он будет равен 1% от всех доходов, которые получили ИП или компания за год. В этом случае впишите в графу 280 значение графы 213, делённое на 100.

Как заполнить раздел 1.2 декларации

В графах 010, 030, 060 и 090 нужно указать коды ОКТМО. Это номера, присвоенные муниципальным образованиям. Их можно посмотреть на сайте Федеральной информационной адресной системы.

— Если адрес регистрации ИП или компании на протяжении года не менялся, то достаточно заполнить графу 010, а графы 030, 060 и 090 можно оставить пустыми.

— Если компания или ИП переезжали, придётся заполнить все четыре графы.

Важно: нужно указывать код ОКТМО, который действовал на момент крайнего срока уплаты аванса за три, шесть и девять месяцев — 28 апреля, июля и октября.

В графе 020 укажите сумму авансового платежа за первые три месяца. Сюда нужно перенести значение графы 270. Если в графе 270 стоит прочерк, а первые три месяца года были убыточными, также ставьте прочерк.

В графе 040 укажите сумму авансового платежа за второй квартал. Для её расчёта из значения графы 271 нужно вычесть значение графы 020 (270). Если получилось отрицательное значение, в графе 040 поставьте прочерк, а отрицательное число занесите в графу 050 без знака минус.

В графе 070 укажите сумму авансового платежа за третий квартал. Для её расчёта из значения графы 272 вычтите значение граф 020 и 040. Если в графе 040 стоит прочерк, то вместо вычитания прибавьте значение графы 050. Если получилось отрицательное значение, в графе 070 поставьте прочерк, а отрицательное число занесите в графу 080 без знака минус.

В графу 101 впишите сумму платежей по патенту, если ИП сочетает УСН и ПСН. Так как налог по патенту считается уплаченным, его можно вычесть из суммы налога за год.

В графе 100 укажите размер налога к доплате за последний квартал. Из значения графы 273 вычтите значения граф 020, 040, 070 и 101. Если стоят прочерки, прибавьте значения граф 050 и 080. Если получилось положительное число, внесите его в графу 100. Если получилось отрицательное — запишите его в графу 110 без минуса — это будет налог к уменьшению.

Графу 120 нужно заполнять только если значение графы 280 (минимальный налог) превысило значение графы 273 или в графе 273 стоит прочерк. Тогда из минимального налога нужно вычесть значения граф 020, 040, 070 и 101. А если в графах 040 и 070 стоит прочерк, то прибавьте значения граф 050 и 080.

Пример заполнения формы

Заполнение раздела 3 декларации по УСН

Этот раздел заполняют только те, кто получал благотворительные пожертвования, инвестиции, субсидии и гранты. Остальные могут его пропустить.

Раздел заполняют в форме таблицы и для каждого поступления указывают несколько параметров:

- Код вида поступления. Номер можно посмотреть здесь. Указывается в первом столбце.

- Дата поступления денег на счёт ИП/организации или дата получения имущества, работ или услуг. Указывается во втором столбце в поле сверху.

- Срок использования денег, вещей, работ или услуг. Указывается во втором столбце в поле снизу.

- Стоимость полученных благ. Указывается в третьем столбце в поле сверху.

- Стоимость средств, срок использования которых ещё не истёк. Указывается в третьем столбце в поле снизу.

- Стоимость средств, использованных по назначению в установленный срок. Указывается в четвёртом столбце в поле сверху.

- Стоимость средств, использованных не по назначению или за пределами установленного срока. Указывается в четвёртом столбце в поле снизу.

Показатели из третьего и четвёртого столбцов нужно сложить и вписать полученную сумму в графу «Итого по отчёту».

Заполнение раздела 4 декларации по УСН

Этот раздел заполняют только ИП и организации из ДНР, ЛНР, Херсонской и Запорожской областей, которые используют ККТ. Остальным раздел можно пропустить.

В графе 010 укажите модель контрольно-кассовой техники.

В графу 020 впишите её заводской номер, а в графу 030 — номер, который был присвоен вашему экземпляру при регистрации в налоговом органе.

В графе 040 запишите дату регистрации ККТ в формате ДД.ММ.ГГГГ.

В графу 050 впишите общие расходы на ККТ. Сюда входят затраты на покупку кассового аппарата, фискального накопителя, программного обеспечения, настройку ККТ. Максимальная сумма, которую можно вписать, — 28 000 рублей, даже если по факту ваши траты были больше.

Осталось заполнить графы 061–063. Затраты за первые 3, 6, 9 и 12 месяцев нужно сравнить с показателем авансового платежа, из которого вычли страховые взносы и торговый сбор (для плательщиков по УСН «Доходы») или с исчисленным налогом (для плательщиков по УСН «Доходы минус расходы»).

— Если расходы на ККТ за каждый из периодов оказались меньше, то в соответствующей графе укажите их объём.

— Если расходы на ККТ превысили платёж за 3, 6, 9 или 12 месяцев с учётом других вычетов, укажите сумму этого платежа — это будет значить, что расходы на ККТ снижают размер платежа до нуля.

Графу 064 не трогайте. Её нужно будет заполнять только в декларации по итогам 2025 года. В ней указывают учтённые по прошлогодней отчётности расходы на ККТ в 2024 году.

Нулевая отчётность

Даже если бизнес не работал в течение 2024 года, сдавать отчётность всё равно придётся.

В противном случае для компании или ИП предусмотрен штраф в 1 000 рублей, а для должностного лица — от 300 до 500 рублей. Ещё у ФНС появится право заблокировать банковские счета ИП или организации, не сдавшей декларацию спустя 20 дней просрочки.

Неработающее ООО «Чилл» решило не подавать нулевую декларацию, подумав, раз налог равен нулю, то и обязанностей тоже ноль. В итоге ООО «Чилл» начислили штраф 1 000 рублей, а директора оштрафовали ещё на 500 рублей.

Нулевая декларация заполняется почти так же, как и обычная:

- На титульном листе укажите данные об ИП или компании.

- Ставка налога: укажите 6% на УСН «Доходы» или 15% на УСН «Доходы минус расходы». Вместо 6 и 15% может быть пониженная региональная ставка, если вы работаете на ней.

- Полученные доходы и/или понесённые расходы: проставьте нули.

- Суммы налоговых платежей: проставьте нули.

- Укажите сумму уплаченных страховых взносов в соответствующих полях.