Патентная система — удобный режим для тех, кто хочет меньше отчётности и понятный порядок расчёта налогов. Но в 2026 году правила изменились: появились новые условия, ограничения и важные нюансы. Расскажем, как разобраться в обновлениях и использовать ПСН с пользой для бизнеса.

Коротко

ПСН — режим, где ИП платит заранее известную сумму, а не процент от дохода. Патент можно купить на срок от месяца до одного года в пределах календарного года. Лимиты на 2026 год: выручка до 20 млн ₽ и до 15 работников. При этом не все виды деятельности подходят под патент: с 2026 года исключили охранные услуги.

ПСН — режим, где ИП платит заранее известную сумму, а не процент от дохода. Патент можно купить на срок от месяца до одного года в пределах календарного года. Лимиты на 2026 год: выручка до 20 млн ₽ и до 15 работников. При этом не все виды деятельности подходят под патент: с 2026 года исключили охранные услуги.

Что такое патентная система налогообложения (ПСН)

ПСН — специальный налоговый режим только для ИП. Режим регулируется Налоговым кодексом РФ и вводится законами каждого региона отдельно.

Ключевые особенности:

- Налог фиксирован и не зависит от фактического дохода — стоимость патента определяется регионом, видом деятельности и сроком действия.

- Патент можно получить на срок от 1 до 12 месяцев в пределах одного календарного года — он должен заканчиваться не позднее 31 декабря.

- ПСН можно совмещать с УСН, ЕСХН или ОСНО. Доходы вне патента облагаются по основной системе налогообложения (ОСНО, УСН или ЕСХН).

Регистрация ИП на патенте — один из выгодных вариантов налогообложения для малого бизнеса.

Какой бизнес имеет право на патентную систему налогообложения в 2026 году

ПСН могут применять ИП, которые занимаются определёнными видами деятельности. Примерный перечень закреплён в статье 346.43 НК РФ, регионы вправе его расширять или сокращать. Наиболее популярные направления:

- Услуги населению — парикмахерские, ремонт одежды, обуви и бытовой техники, фотография, уход за детьми.

- Торговля и общепит — розничная торговля и кафе.

- Перевозки — пассажиров и грузов автомобильным или водным транспортом.

- Профессиональные и другие услуги — разработка ПО, организация экскурсий, сдача в аренду недвижимости.

Актуальный список видов деятельности для вашего региона можно найти в разделе «Патент» на сайте ФНС.

Запрещённые виды деятельности на патенте в 2026 году

Главное изменение 2026 года — охранные услуги исключили из перечня видов деятельности, доступных на ПСН. Услуги уличных патрулей, охранников, сторожей и вахтёров теперь доступны только лицензированным организациям.

Розничная торговля через маркетплейсы как была недоступна для ИП на патенте, так и остаётся в 2026 году. Исключение — если патент оформлен на производственную деятельность, и предприниматель продаёт через маркетплейсы товар собственного производства (письмо ФНС от 13.08.2024 №СД-4-3/9211@).

Другие запрещённые для ПСН виды деятельности, которые сохраняются в 2026 году (п. 6 ст. 346.43 НК РФ):

- Оптовая торговля.

- Производство подакцизной продукции.

- Добыча и продажа полезных ископаемых.

- Торговля или услуги общепита, если площадь торгового зала или зала обслуживания превышает 150 м².

- Деятельность по договорам простого товарищества или доверительного управления имуществом.

- Грузоперевозки при наличии более 20 транспортных средств.

- Операции с ценными бумагами, производными финансовыми инструментами, кредитные и финансовые услуги (исключение — деятельность банковских платёжных агентов по приёму и выдаче наличных физлицам при розничной торговле в сельских населённых пунктах).

- Производство и торговля ювелирными изделиями из драгметаллов (кроме серебра).

- Майнинг криптовалют.

Перед переходом на ПСН убедитесь, что ваш вид деятельности подходит для этого режима. Если не уверены — получите бесплатную консультацию от экспертов Точка Банк.

Условия применения ПСН в 2026 году

При применении патента проверяют доходы не только текущего, но и предыдущего года. Если ИП совокупно за 2025 год получил доход выше 20 млн ₽, он не сможет применять ПСН в 2026 году (подп. 1 п. 6 ст. 346.45 НК РФ). То же самое касается превышения лимита в течение 2026 года — право на патент будет утрачено.

Комментарий эксперта

При превышении лимита ИП автоматически переходит на тот режим налогообложения, с которым совмещал патент, — на УСН, ЕСХН или ОСНО, — с начала налогового периода, на который был выдан патент. Вернуться на ПСН можно только через год при условии, что доход не превысит новый лимит. Получается, фактически превышение блокирует применение ПСН на два года.

Дарья Жуковская

Эксперт по бухгалтерии

Для применения ПСН нужно соблюдать три ограничения.

1. Лимит по доходам. Он будет снижаться с каждым годом.

| Год | Лимит | Что означает для бизнеса |

|---|---|---|

| 2026 | 20 млн ₽ | Текущий лимит |

| 2027 | 15 млн ₽ | Снижение на 25% — стоит заранее рассмотреть переход на другой налоговый режим, например на АУСН |

| 2028 | 10 млн ₽ | Снижение вдвое от 2026 года — подходит только для небольшого бизнеса |

2. Лимит по сотрудникам. Среднее количество работников не должно превышать 15 человек за год. Учитываются сотрудники по трудовым договорам и ГПХ. Самозанятые (плательщики НПД) в расчёт не включаются.

3. Региональные ограничения. В отдельных регионах могут действовать дополнительные лимиты, например по площади помещений или количеству транспортных средств.

Стоимость патента в 2026 году

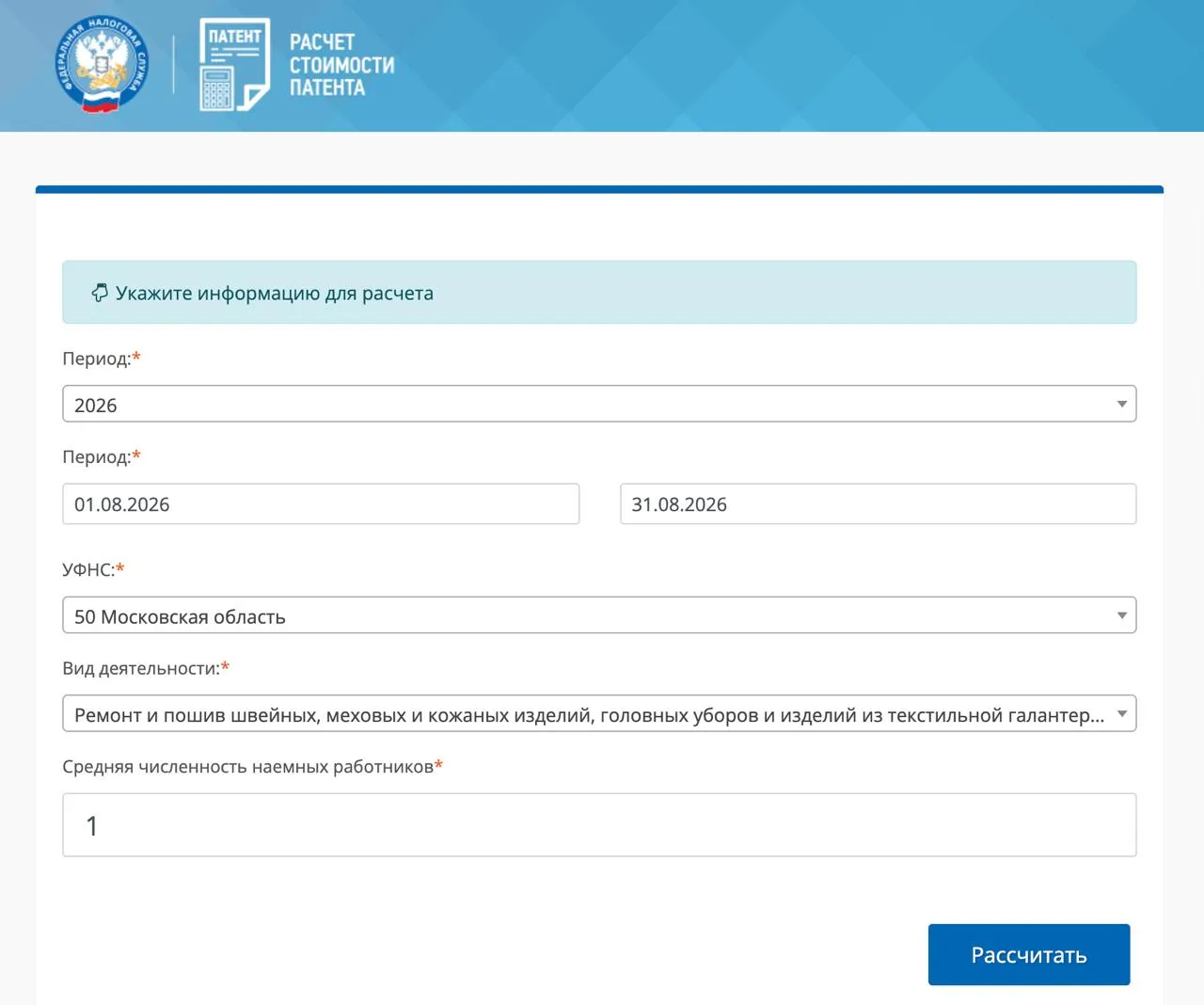

Стоимость патента зависит от вида деятельности, региона, срока и средней численности работников — рассчитать её можно в сервисе ФНС «Налоговый калькулятор — Расчёт стоимости патента».

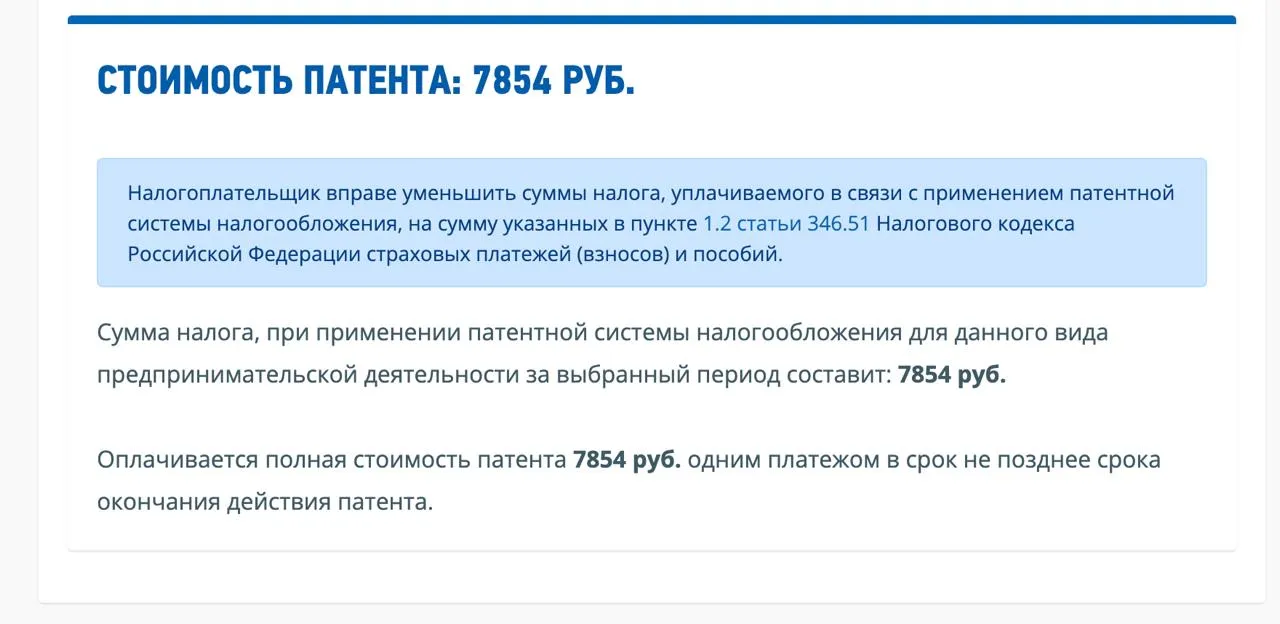

Рассмотрим на примере: ИП в Московской области оформляет патент по ОКВЭД «Ремонт и пошив швейных, меховых и кожаных изделий», средняя численность сотрудников — 1, срок патента — 1 месяц.

На основании предоставленных данных сервис рассчитал патент предпринимателю в размере 7 854 ₽.

Важно понимать, что рассчитанная сумма не окончательная — её можно уменьшить на страховые взносы:

- Без сотрудников — вычитаются взносы за себя: фиксированные (57 390 ₽ в 2026 году) и дополнительные 1% от дохода свыше 300 000 ₽. На практике взносы нередко перекрывают всю стоимость патента — тогда налог платить не нужно.

- С сотрудниками — можно учесть взносы за себя и за работников, но не более 50% от стоимости патента.

Размер налога по патентной системе налогообложения

Субъекты РФ устанавливают размер налога по патентной системе:

- 6% — стандартная ставка. Рассчитывается от потенциального дохода, установленного регионом.

- 0% — для впервые зарегистрированных ИП в социальной, научной, производственной сфере или в сфере бытовых услуг. Налоговые каникулы действуют до двух лет (п. 3 ст. 346.50 НК РФ). Введена ли льгота в регионе, можно проверить на сайте ФНС в подразделе «Особенности регионального законодательства».

Если вы уже регистрировались как ИП, затем закрыли бизнес и позже открылись снова, в большинстве регионов налоговые каникулы для вас не применяются.

Формулы расчёта

Налог считается не от реальной выручки, а от потенциального дохода — фиксированной суммы, которую можно посмотреть в региональном законе о ПСН.

Для годового патента:

Налог за год = Налоговая ставка × Потенциальный доход x Коэффициент-дефлятор (1,253 в 2026 году).

Для патента сроком менее 12 месяцев:

Налог за период = Налоговая ставка × Потенциальный доход × Коэффициент-дефлятор (1,253 в 2026 году) ÷ 365 (366) × Число дней, на которое оформляется патент.

Считать вручную необязательно — калькулятор ФНС учитывает все эти параметры автоматически.

Когда патент выгоднее

ПСН оказывается выгоднее УСН, если ваша реальная выручка превышает потенциальный доход, установленный регионом. В этом случае вы платите только фиксированную сумму, а не процент от выручки.

Сравнение ПСН и УСН в 2026 году

| Критерий | ПСН | УСН «Доходы» | УСН «Доходы минус расходы» |

|---|---|---|---|

| Лимит дохода | 20 млн ₽ | 490,5 млн ₽, но если доход превысит 20 млн ₽, появится НДС | 490,5 млн ₽, но если доход превысит 20 млн ₽, появится НДС |

| Ставка налога | 6% от потенциального дохода | 6% от доходов | 15% от доходов минус расходы |

| Декларация | Не нужна | 1 раз в год | 1 раз в год |

| Книга учёта | КУД (учитываются только доходы) | КУДиР | КУДиР |

| Когда выгоднее | Реальная выручка выше потенциального дохода в регионе | Реальная выручка меньше потенциального дохода в регионе или равна ему | Высокая доля расходов (больше 60% от выручки) |

Как оформить патент

Патент можно оформить сразу при регистрации ИП или позже — при переходе с другой системы налогообложения.

Заполните заявление по форме №26.5-1 и отправьте его не позднее чем за 10 рабочих дней до начала деятельности. Обратите внимание: со 2 марта 2026 года действует новая форма заявления на патент.

Способы подачи заявления:

- Лично, через представителя или по почте — в ИФНС по месту жительства или ведения деятельности. Если бизнес в другом регионе — в любую инспекцию этого региона.

- Через МФЦ — уточните заранее, принимает ли ваш центр заявления на патент.

- Через личный кабинет ИП на сайте ФНС — раздел «Жизненные ситуации», пункт «Сменить / уточнить систему налогообложения».

- Через Точка Банк — без визита в налоговую и бумажных форм: бесплатно поможем заполнить заявление и подать онлайн. Уже успешно зарегистрировали более 450 000 бизнесов.

Налоговая рассмотрит документы в течение пяти рабочих дней и выдаст патент — документ, подтверждающий право работать на ПСН по выбранному виду деятельности в указанном регионе. Если что-то не так — придёт уведомление об отказе.

Как избежать отказа

Перед подачей убедитесь, что выполнены все условия:

- Доход за прошлый год и с начала 2026 года не превышает 20 млн ₽.

- Количество сотрудников — не более 15 человек.

- Вид деятельности входит в перечень разрешённых для ПСН.

- Срок патента — от 1 до 12 месяцев в пределах календарного года. Например, при переходе в июле максимальный срок — 6 месяцев.

- Заявление подано не позднее чем за 10 рабочих дней до начала деятельности. Посчитать дни поможет калькулятор от Точка Банк.

- Нет налоговой задолженности.

- Заявление заполнено без ошибок.

Если ФНС отказала по устранимой причине — исправьте и подайте повторно. Если же перейти на ПСН по каким-то причинам невозможно, стоит рассмотреть другой специальный режим. Например, УСН или АУСН.

Как работать на патенте

На патенте налог фиксирован и не зависит от выручки, но доходы всё равно важно контролировать, чтобы не превысить лимит.

Что считается доходом на ПСН

Доход — это все поступления, которые предприниматель получил в рамках патента: выручка от продажи товаров, оказания услуг, выполнения работ, а также доход от реализации имущественных прав.

Считается доход по кассовому методу, то есть по факту поступления.

- Если расчёт был в деньгах — доходом считается дата получения средств: на расчётный счёт в банке, наличными или на счёт третьего лица по поручению ИП.

- Если расчёт неденежный — датой дохода будет момент получения товара, услуги, имущественного права либо день погашения долга иным способом.

Компенсации за убытки, штрафы, пени, неустойки и выплаты при расторжении договоров тоже считаются доходом, но только для контроля лимита 20 млн ₽. На налогообложение они не влияют.

Налоговый учёт при ПСН

Предприниматель на ПСН обязан вести книгу учёта доходов (КУД) — в налоговую её не сдают, но предоставляют по запросу. Хранить книгу нужно пять лет, иначе грозит штраф (ст. 120 НК РФ).

С 2024 года действует новый бланк КУД по приказу ФНС от 07.11.2023 №ЕА-7-3/816@.

Вот как правильно вести КУД:

- Новая книга — на каждый год. Можно вести одну книгу на все патенты или отдельную на каждый — по выбору.

- Записи вносятся в хронологическом порядке, каждое поступление — отдельной строкой с указанием подтверждающего документа: номера Z-отчёта, чека, платёжки.

- Предоплата считается доходом в день поступления. Возвращённый аванс уменьшает доход.

- Валютные доходы пересчитываются в рубли по курсу ЦБ на дату получения, натуральные — оцениваются по рыночной стоимости (ст. 105.3 НК РФ).

- Формат — бумажный или электронный, но электронную книгу всё равно нужно распечатать, прошить и пронумеровать.

Сколько есть времени на уплату налогов

В 2026 году действуют такие правила уплаты налога по патентной системе:

- Если патент оформлен на срок до шести месяцев, налог нужно уплатить полностью, одним платежом, до окончания срока действия.

- Если патент выдан на срок от шести месяцев до года, налог уплачивают в два этапа. Первую треть суммы — в течение 90 дней с начала действия патента. А оставшуюся часть — до даты окончания патента.

Важный нюанс: если срок действия патента заканчивается 31 декабря 2026 года, налог нужно обязательно уплатить не позднее 28 декабря (п. 2 ст. 346.51 НК РФ).

Чтобы не забыть про важные даты и избежать штрафов, лучше заранее настроить напоминания и автоматические платежи. В Онлайн-бухгалтерии от Точка Банк уже всё это есть — копилка налогов, напоминалки о сроках и автооплата.

Что будет, если не платить

За просрочку начисляется пеня — 1/300 ставки ЦБ РФ за каждый день. Точную сумму поможет определить калькулятор пеней от Точка Банк.

За неуплату или неполную уплату налогов также начислят штраф 20% от неуплаченной суммы, при умышленном нарушении — 40% (ст. 122 НК РФ).

Изменение и прекращение патента

Патент можно изменить, прекратить досрочно, потерять из-за нарушения условий или просто дождаться окончания его срока.

Как изменить патент

С 2026 года патент можно заменить, если уменьшилось количество объектов или физических показателей, на основе которых он рассчитан.

Для этого нужно подать заявление на новый патент в течение 10 рабочих дней — стоимость старого пересчитают (п. 2 ст. 346.45 НК РФ). В заявлении важно отметить пункт «Выдать патент взамен ранее выданного патента» и указать дату, когда изменились показатели.

Например, ИП занимался грузоперевозками на двух автомобилях, продал один — подаёт заявление на новый патент и платит меньше.

Как ИП отказаться от патента

Если ИП решил отказаться от патента в 2026 году, об этом нужно сообщить в налоговую.

- Если патент уже активен — нужно подать заявление по форме №26.5-4. Причём отказаться от патента досрочно можно только в одном случае — если предприниматель прекращает деятельность, указанную в патенте. Других оснований для отмены нет (письмо Минфина и ФНС от 05.04.2019 №СД-4-3/6369@).

- Если патент ещё не начал действовать — достаточно заявления в свободной форме об отказе от применения ПСН.

Заявление подают в течение 10 календарных дней с момента прекращения деятельности или отказа от патента (п. 8 ст. 346.45 НК РФ).

Когда ИП может потерять право на патент

Если предприниматель совмещает ПСН с другими режимами, например с УСН, и в совокупности за 2026 год его доход по двум режимам превысил 20 млн ₽, — он теряет право на патент. При этом доходы по ОСНО в расчёт не берутся.

О превышении лимита нужно сообщить в налоговую в течение 10 календарных дней с даты превышения лимита.

ИП получил 15 млн ₽ на ПСН и 8 млн ₽ на УСН — итого 23 млн ₽. Лимит превышен, право на патент утрачено.

При утрате права на ПСН ИП автоматически переходит на тот режим, который применял параллельно с патентом, — ОСНО, УСН или ЕСХН, — а налог пересчитают по этому режиму с даты начала действия патента. Если хочется сменить режим, потребуется подать уведомление в налоговую.

Что будет после окончания срока действия патента

Налоговая снимет вас с учёта в течение пяти рабочих дней. Столько же времени отводится при прекращении деятельности или утрате права на патент.

Как вернуть деньги за неиспользованный патент

Если ИП завершил деятельность до истечения срока патента, налог пересчитают пропорционально фактическим дням работы, переплату вернут или зачтут в счёт будущих налогов (п. 1 ст. 346.51 НК РФ).

Порядок действий:

- Подайте заявление по форме №26.5-4 в течение 10 календарных дней с момента прекращения деятельности.

- Налоговая пересчитает стоимость патента. Например, патент на 12 месяцев за 36 000 ₽, фактически отработан 91 день, — пересчитанная сумма составит около 8 975 ₽, остальные 27 025 ₽ вернут на счёт или зачтут в счёт налогов по вашему заявлению.

Плюсы и минусы ПСН

| ✅ Плюсы | ❌ Минусы |

|---|---|

| Можно совмещать с УСН, ЕСХН или ОСНО | Патент действует только в том регионе, в котором он выдан |

| Налог фиксирован и уменьшается на страховые взносы | Налог нужно заплатить, даже если у ИП нет выручки |

| Нет деклараций — только книга учёта доходов | Расходы не учитываются — невыгодно при высоких затратах |

| ИП сам выбирает срок патента — это удобно для сезонного бизнеса | Лимит дохода снижается: 20 млн ₽ в 2026 году, 15 млн ₽ в 2027 и 10 млн ₽ с 2028-го |

| Для некоторых видов деятельности на ПСН не обязательно подключать онлайн-кассу | Страховые взносы обязательны: 57 390 ₽ фиксированных в 2026 году + 1% с дохода свыше 300 000 ₽ |