Коды бюджетной классификации (КБК) — обязательный реквизит при уплате налогов. Без них платёж не сможет быть правильно распределён между ведомствами. Для бизнеса важно знать актуальные КБК, чтобы избежать ошибок при перечислении налога, пеней или штрафов. В 2026 году структура кодов остаётся прежней, но стоит понимать, как они устроены и где найти нужный актуальный код.

Коротко

Коды бюджетной классификации используются для уплаты налога, пеней и штрафов.

Коды бюджетной классификации используются для уплаты налога, пеней и штрафов.

Что такое КБК и для чего он нужен

КБК — это код бюджетной классификации, состоящий из 20 цифр. По нему определяется, какой налог или взнос уплачен. Также по этому коду государство понимает, в какой бюджет нужно направить деньги. Структура КБК:

ХХХ_Х_ХХ_ХХХХХ_ХХ_ХХХХ_ХХХ

Пробелы ставят только для удобства чтения — на значение кода они не влияют. Каждая цифра КБК несёт смысловую нагрузку — от типа налога и бюджета до назначения платежа. Рассмотрим структуру подробнее.

- Первые три цифры обозначают администратора доходов — ведомство, которое получает платёж. Например, 182 — код ФНС, 322 — код Федеральной службы судебных приставов, 103 — код Министерства транспорта.

- Четвёртая цифра показывает группу доходов: 1 — налоговые и неналоговые поступления, 2 — безвозмездные.

- Пятая и шестая цифры указывают подгруппу доходов. Например: 01 — НДФЛ и налог на прибыль, 02 — страховые взносы, 06 — имущественные налоги (включая транспортный и земельный), 08 — госпошлины, 10 — внешнеэкономическая деятельность, 16 — штрафы.

- С седьмой по одиннадцатую цифру отражаются статья и подстатья доходов — они уточняют вид платежа.

- Двенадцатая и тринадцатая цифры показывают, в какой бюджет направляются средства: 01 — федеральный, 02 — региональный, 03 — муниципальные бюджеты Москвы, Санкт-Петербурга, Севастополя.

- С четырнадцатой по семнадцатую цифру указывается группа подвида доходов: 1000 — налоги, 2000 — пени, 3000 — штрафы.

- С восемнадцатой по двадцатую цифру — аналитическая группа подвида доходов, которая определяет вид поступления. Например, 120 — доход от собственности, 140 — штрафы и пени, 160 — страховые взносы.

Рассмотрим на примере КБК для уплаты УСН на режиме «Доходы» по ставке 6%:

182 1 05 01011 01 1000 110

| Участок кода | Значение | Расшифровка |

|---|---|---|

| 182 | Администратор дохода | Федеральная налоговая служба (ФНС России) |

| 1 | Тип поступления | Налоговые доходы (а, например, не безвозмездные поступления) |

| 05 | Подгруппа | Налоги на совокупный доход (сюда входит УСН) |

| 01011 | Статья и подстатья | УСН с объектом «Доходы» |

| 01 | Уровень бюджета | Федеральный бюджет (часть средств поступает туда) |

| 1000 | Программа поступления | Основной налог (не пени, не штраф) |

| 110 | Вид поступления | Налоговые доходы (налог, а не взнос или штраф) |

КБК используется:

- при оплате налога — например, УСН, НДФЛ, налог на прибыль, транспортный или земельный;

- перечислении страховых взносов;

- оплате пени, штрафов или долгов;

- оплате госпошлины;

- и при других обязательных платежах.

До введения единого налогового платежа (ЕНП) предприниматели указывали КБК в каждом платёжном поручении. Достаточно внести деньги на единый счёт. ФНС сама распределит их по налогам на основании уведомления или отчёта — декларации (например, по УСН) или расчёта (например, РСВ).

Коды указывают в нескольких документах:

- В уведомлениях по ЕНП — чтобы налоговая знала, какую сумму списать с единого счёта на конкретный налог. Код вписывают в пункт 3 на второй странице уведомления.

- В декларациях и расчётах — по каждому виду налога.

- В платёжных поручениях — если платёж не относится к ЕНП.

Коды бюджетной классификации едины для всей России.

Основные КБК в 2026 году

Все КБК собраны в приказе Минфина от 10.06.2025 №70н, но найти нужный там непросто — кодов слишком много. Чтобы упростить задачу, ФНС разместила на своём сайте удобную таблицу с актуальными КБК. Точка Банк тоже подготовил список кодов на 2026 год — те, что пригодятся предпринимателям.

Таблица КБК для популярных платежей в 2026 году

| Вид платежа | Условия (ставка, период, описание) | КБК |

| НДФЛ с зарплаты и вознаграждений | 13% — доход до 5 млн ₽ (до 2025), до 2,4 млн ₽ (с 2025) | 182 1 01 02010 01 1000 110 |

| НДФЛ с зарплаты и вознаграждений | 15% — доход свыше 5 млн ₽ (до 2025), от 2,4 до 5 млн ₽ (с 2025) | 182 1 01 02080 01 1000 110 |

| НДФЛ с зарплаты и вознаграждений | 18% — доход 5 — 20 млн ₽ (с 2025) | 182 1 01 02150 01 1000 110 |

| НДФЛ с зарплаты и вознаграждений | 20% — доход 20 — 50 млн ₽ (с 2025) | 182 1 01 02160 01 1000 110 |

| НДФЛ с зарплаты и вознаграждений | 22% — доход свыше 50 млн ₽ (с 2025) | 182 1 01 02170 01 1000 110 |

| НДФЛ с дивидендов | Резиденты: 13% — до 5 млн ₽ (2024), до 2,4 млн ₽ (с 2025) | 182 1 01 02130 01 1000 110 |

| НДФЛ с дивидендов | Резиденты: 15% — свыше 5 млн ₽ (с 2024), свыше 2,4 млн ₽ (с 2025) | 182 1 01 02140 01 1000 110 |

| НДФЛ с дивидендов | Нерезиденты: 15% | 182 1 01 02010 01 1000 110 |

| НДФЛ ИП, адвокатов, нотариусов и др. | 13% — доход до 5 млн ₽ (до 2025), до 2,4 млн ₽ (с 2025) | 182 1 01 02020 01 1000 110 |

| НДФЛ ИП, адвокатов, нотариусов и др. | 15% — доход свыше 5 млн ₽ (до 2025) | 182 1 01 02080 01 1000 110 |

| НДФЛ ИП, адвокатов, нотариусов и др. | 15% — доход 2,4 — 5 млн ₽ (с 2025) | 182 1 01 02021 01 1000 110 |

| НДФЛ ИП, адвокатов, нотариусов и др. | 18% — доход 5 — 20 млн ₽ (с 2025) | 182 1 01 02022 01 1000 110 |

| НДФЛ ИП, адвокатов, нотариусов и др. | 20% — доход 20 — 50 млн ₽ (с 2025) | 182 1 01 02023 01 1000 110 |

| НДФЛ ИП, адвокатов, нотариусов и др. | 22% — доход свыше 50 млн ₽ (с 2025) | 182 1 01 02024 01 1000 110 |

| Страховые взносы | За работников (единый тариф, ФНС) | 182 1 02 01000 01 1000 160 |

| Страховые взносы | За работников (страхование от несчастных случаев, СФР) | 797 1 02 12000 06 1000 160 |

| Страховые взносы | ИП за себя (фиксированные взносы) | 182 1 02 02000 01 1000 160 |

| Страховые взносы | ИП за себя с дохода свыше 300 000 ₽ | 182 1 02 03000 01 1000 160 |

| УСН и другие режимы | УСН «Доходы» | 182 1 05 01011 01 1000 110 |

| УСН и другие режимы | УСН «Доходы минус расходы» | 182 1 05 01021 01 1000 110 |

| УСН и другие режимы | АУСН «Доходы» | 182 1 05 07000 01 1000 110 |

| УСН и другие режимы | АУСН «Доходы минус расходы» | 182 1 05 07000 01 1000 110 |

| Патент (ПСН) | Городские округа | 182 1 05 04010 02 1000 110 |

| Патент (ПСН) | Муниципальные районы | 182 1 05 04020 02 1000 110 |

| Патент (ПСН) | Города федерального значения | 182 1 05 04030 02 1000 110 |

| Патент (ПСН) | Городские округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Патент (ПСН) | Внутригородские районы | 182 1 05 04050 02 1000 110 |

| Патент (ПСН) | Муниципальные округа | 182 1 05 04060 02 1000 110 |

| ЕСХН | Единый сельхозналог | 182 1 05 03010 01 1000 110 |

| Прочие налоги | Налог на прибыль (федеральный бюджет) | 182 1 01 01011 01 1000 110 |

| Прочие налоги | Налог на прибыль (региональный бюджет) | 182 1 01 01012 02 1000 110 |

| Прочие налоги | НДС (внутренний рынок) | 182 1 03 01000 01 1000 110 |

| Прочие налоги | НДС при импорте из ЕАЭС (через ЕНС) | 182 1 04 01000 01 1000 110 |

| Прочие налоги | НДС при импорте из других стран (через таможню) | 153 1 04 01000 01 1000 110 |

| Транспортный налог | — | 182 1 06 04011 02 1000 110 |

| Земельный налог | В зависимости от типа территории (город, район, округ, поселение) | 182 01 06 12 01 01 0000 510 |

| Туристический сбор | — | 182 1 03 03000 01 0000 110 |

| Торговый сбор | — | 182 1 05 05010 02 0000 110 |

| Акцизы | На напитки с сахаром | 182 1 03 02480 01 1000 110 |

| Акцизы | На спиртосодержащую продукцию | 182 1 03 02020 01 1000 110 |

| Акцизы | На табачные изделия | 182 1 03 02030 01 1000 110 |

| Госпошлины | Регистрация ИП и юрлиц | 182 1 08 07010 01 1000 110 |

| Госпошлины | Обращение в арбитраж | 182 1 08 01000 01 1050 110 |

На какой КБК платить налог по УСН в 2026 году

В 2026 году предприниматели на УСН используют разные КБК — в зависимости от объекта налогообложения. При этом все платежи по УСН — авансы, годовой налог, пени и штрафы — перечисляются через ЕНП. Для таких перечислений применяется один общий КБК: 182 01 06 12 01 01 0000 510.

Но конкретные коды всё равно нужны. Их указывают в уведомлении об исчисленных суммах. Это нужно, чтобы налоговая правильно распределила деньги с вашего единого счёта по нужным налогам и взносам.

КБК по УСН на 6 и 15% для уведомления об исчисленных налогах и взносах

Предприниматели на УСН подают уведомление об исчисленных налогах раз в квартал. Это нужно, чтобы ФНС знала, какую сумму списать с единого налогового счёта (ЕНС) в счёт авансового платежа. В уведомлении указывают сумму налога и верный КБК.

Сроки подачи уведомлений в 2026 году:

- за I квартал — до 27 апреля,

- за полугодие — до 27 июля,

- за 9 месяцев — до 26 октября,

- за год — до 25 января 2027 года.

Сроки предоставления отчётности, которые выпадают на выходные, переносятся на первый рабочий день. А порядок переноса платежей с 2026 года планируют изменить — уплатить налог придётся в последний рабочий день до выходного, на который выпадает срок уплаты.

Форма уведомления утверждена приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@. Подать уведомления обязаны все ИП и организации на УСН, кроме тех, у кого налог к уплате равен нулю.

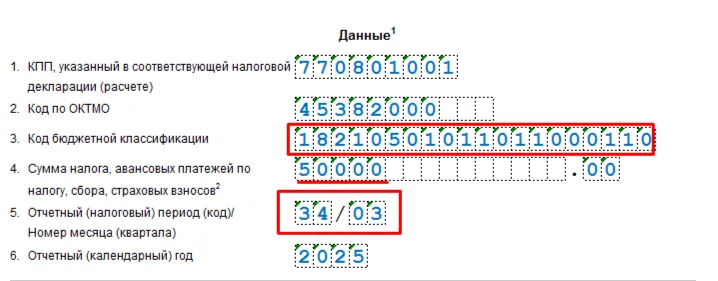

Какие КБК указать в уведомлении

| Объект налогообложения | Что указывается в строке 3 уведомления | КБК |

| УСН «Доходы» (ставка 6% или региональная) | Налог и авансовые платежи | 182 1 05 01011 01 1000 110 |

| УСН «Доходы минус расходы» (ставка 15% или региональная) | Налог и авансовые платежи | 182 1 05 01021 01 1000 110 |

Например, при заполнении уведомления для режима УСН «Доходы» в строке 5 укажите код налогового периода — 34/03 (для 9 месяцев). В строке 4 — сумму налога к доплате за 9 месяцев, а не общую сумму с начала года.

Чтобы узнать сумму аванса к доплате, нужно:

- Посчитать налог нарастающим итогом за 9 месяцев.

- Вычесть из него все ранее уплаченные авансы.

- Разницу и нужно указать в уведомлении.

Как ИП заполнить уведомление по УСН 6% за 9 месяцев.

Как проверить, правильный ли КБК

Актуальные КБК можно посмотреть на сайте ФНС, в разделе «Налогообложение в РФ» — «Коды классификации доходов бюджета». Достаточно выбрать форму правления — ИП, организация или физлицо и указать нужный налог.

Также есть удобный сервис для заполнения платёжных документов. Нужно выбрать тип плательщика и документ, затем ввести КБК в нужное поле. Система покажет, для каких платежей используется этот код.