Работу в выходной или праздничный день обычно оплачивают по повышенной ставке, но привлекать к ней можно не всех сотрудников. Отпускные, больничные, командировки и переработки за это время считают по разным правилам и с учётом особенностей. Разберём, кого можно вызвать на работу, как правильно оформить и как оплатить такие дни.

Коротко

Работа в выходные и праздничные дни по ТК РФ исключение, а не норма. Привлекать сотрудников можно только в случаях, прямо указанных в законе, с их письменного согласия. Такая работа компенсируется либо двойной оплатой, либо одинарной оплатой с предоставлением отгула. Для отдельных категорий работников действуют запреты и дополнительные гарантии.

Работа в выходные и праздничные дни по ТК РФ исключение, а не норма. Привлекать сотрудников можно только в случаях, прямо указанных в законе, с их письменного согласия. Такая работа компенсируется либо двойной оплатой, либо одинарной оплатой с предоставлением отгула. Для отдельных категорий работников действуют запреты и дополнительные гарантии.

Что относится к работе в выходные и праздники

Общероссийские нерабочие праздничные дни перечислены в ч. 1 ст. 112 ТК РФ. К ним относят:

- 1–6 и 8 января — новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Помимо этих дат регионы вправе вводить свои нерабочие праздники. Например, в Республике Татарстан действуют дополнительные праздничные дни: Ураза-байрам, Курбан-байрам, День Татарстана и День Конституции Республики Татарстан.

Работа в выходные и праздничные дни по ТК РФ

Трудовой кодекс чётко разграничивает рабочее время и время отдыха. В выходные дни, в период отпуска и во время перерывов работник освобождён от исполнения трудовых обязанностей и вправе самостоятельно распоряжаться своим временем. В рабочие часы он действует в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора.

По общему правилу выходные и праздничные дни предназначены для отдыха, и работодатель не вправе по своему усмотрению превращать их в обычные рабочие дни.

Работу в такие дни допускают только в случаях, когда иначе нельзя обеспечить непрерывную работу, безопасность людей или сохранность имущества, — в соответствии со ст. 113 ТК РФ.

В остальных случаях, не предусмотренных законом, работодатель может привлечь сотрудника к работе в выходной или праздничные дни только с его согласия. Это правило закреплено в ч. 5 ст. 113 ТК РФ.

При этом для некоторых работников Трудовой кодекс запрещает или ограничивает такую работу даже при их согласии.

Когда можно и когда нельзя привлекать к работе в выходные или праздники

Работодатель может привлечь сотрудника к работе в выходные или праздничные дни без его согласия только в строго ограниченных ситуациях. К ним относят случаи, когда нужно:

- предотвратить или устранить последствия аварий, катастроф и стихийных бедствий;

- избежать несчастных случаев, порчи или уничтожения имущества;

- выполнить работы, связанные с чрезвычайным или военным положением, а также с угрозой жизни людей или нормальным условиям их проживания.

Также закон допускает работу в праздники для отдельных видов деятельности.

| Когда согласие не требуется | Примеры |

| Непрерывный процесс | Производство, которое нельзя остановить.

Например, это металлургические и химические производства с непрерывным процессом, а также объекты энергетики, где остановка работы может привести к авариям или сбоям в снабжении

|

| Обслуживание населения | Транспорт, медицина, торговля |

| Срочные работы | Неотложный ремонт, погрузка и разгрузка |

Отдельно ТК РФ разрешает работу в выходные и праздники для творческих профессий — артистов, журналистов, работников СМИ и других категорий, перечисленных в ч. 4 ст. 113 ТК РФ. Перечень таких профессий утверждён правительственным распоряжением от 04.07.2023 №1777-р. Также в дни отдыха могут работать профессиональные спортсмены и тренеры, если это прямо указано в коллективном договоре, локальных актах или трудовом договоре.

Есть отдельная категория работников, которых нельзя привлекать к работе в выходные и нерабочие праздничные дни ни при каких условиях, даже если они дали письменное согласие. К ним относят беременных женщин, сотрудников младше 18 лет, а также работников, которым такая работа противопоказана по медицинскому заключению.

Некоторых работников можно привлекать к работе в выходной или праздничный день только при их письменном согласии и при отсутствии медицинских противопоказаний.

К таким работникам относятся:

- инвалиды;

- женщины, воспитывающие детей в возрасте до трёх лет;

- работники, имеющие детей-инвалидов;

- сотрудники, ухаживающие за больными членами семьи;

- одинокие родители с детьми до 14 лет;

- опекуны детей до 14 лет;

- родители, если второй супруг работает вахтовым методом;

- родители трёх и более детей до 18 лет, если младшему ребёнку не исполнилось 14 лет.

Перед привлечением таких сотрудников работодатель обязан сообщить им о праве отказаться от работы или получить письменное согласие.

Как компенсируется работа в выходной

Трудовой кодекс предусматривает два варианта компенсации работы в выходной или праздничный день: двойную оплату или отгул.

Двойная оплата

Двойная оплата закреплена в ч. 1 ст. 153 ТК РФ. Размер выплаты зависит от того, как оплачивается труд сотрудника.

- При сдельной оплате труда работу оплачивают не ниже двойных сдельных расценок.

- При дневной или почасовой тарифной ставке применяют не менее двойной ставки за отработанное время.

Для сотрудников на окладе учитывают месячную норму рабочего времени. Если работа в выходной или праздник укладывается в норму, к окладу доплачивают одну дневную или часовую ставку. Если сотрудник работает сверх нормы, оплату рассчитывают в двойном размере дополнительно к окладу.

У сотрудника оклад 50 000 ₽, норма рабочего времени в месяце — 20 рабочих дней. Дневная ставка составляет: 50 000 ₽ ÷ 20 = 2 500 ₽.

Двойная оплата — минимальная гарантия. Работодатель вправе установить более высокий размер компенсации и закрепить его в договоре или внутренних документах.

Отгул

По желанию сотрудника вместо повышенной оплаты ему могут дать день отдыха. Тогда работу в выходной или праздник оплачивают в одинарном размере, а сам день отдыха не оплачивают. Отгул можно взять в течение года или добавить к отпуску. Если отгул не предоставлен по вине работодателя или при увольнении, производится доплата до двойной оплаты.

Сотрудник отработал праздничный день и получил обычную дневную ставку. Вместо доплаты он взял день отдыха на следующей неделе. Работодатель оплачивает только день работы, а день отдыха нет.

Для работников по договорам до двух месяцев действует другое правило: работу в выходной или праздничный день компенсируют только деньгами, без отгула.

Как рассчитать оплату за выходные дни

Оплату за работу в выходной считают с учётом системы оплаты и фактически отработанного времени. Для этого используют данные табеля и графика работы, а также норму рабочего времени за месяц.

При окладе сначала считают:

Дневную или часовую ставку ÷ Оклад на норму рабочих дней или часов в месяце.

Если смена была неполной, оплату считают по отработанным часам. При почасовой оплате используют установленную ставку, при сдельной — действующие расценки. Дальнейший расчёт зависит от системы оплаты.

При сдельной системе учитывают объём выполненных работ. Например, расценка за одну операцию 80 ₽. В выходной сотрудник выполнил 75 операций. Оплата составит: 80 ₽ × 75 × 2 = 12 000 ₽.

При почасовой или подённой оплате считают все отработанные часы или дни. Допустим, часовая ставка водителя 520 ₽, в выходной он отработал 6 часов. Итоговая сумма: 520 ₽ × 6 × 2 = 6 240 ₽.

Для сотрудников на окладе учитывают месячную норму рабочего времени. Если работа в выходной укладывается в норму, к окладу добавляют одну дневную или часовую ставку. Если работа выходит за пределы нормы, доплату считают в двойном размере. Например, при окладе 45 000 ₽ и норме 18 рабочих дней дневная ставка составит 2 500 ₽. В пределах нормы доплата равна 2 500 ₽, сверх нормы — 5 000 ₽.

Как рассчитать оплату за праздничные дни

В расчёт включают все стимулирующие и компенсационные выплаты, которые входят в оплату труда по трудовому договору или локальным актам.

Базовая сдельная расценка — 70 ₽ за единицу, а при выполнении нормы действует доплата 15 ₽, в выходной расчёт ведут из 85 ₽.

Закрытого перечня таких выплат в законе нет. Работодатель включает в расчёт все надбавки и доплаты, которые закреплены в трудовом договоре или локальных актах. Это могут быть выплаты за стаж, квалификацию, вредные условия труда, совмещение должностей, расширение зоны обслуживания или замещение отсутствующего работника.

Работодатель сам решает, как начислять эти выплаты за праздничный день — в обычном или повышенном размере. Чтобы избежать споров, порядок расчёта и список выплат лучше заранее закрепить в положении об оплате труда.

Для сотрудников с пятидневной рабочей неделей расчёт зависит от того, привела ли работа в праздник к превышению месячной нормы рабочего времени. Для этого фактическую отработку за месяц сравнивают с установленной нормой.

Если работа в праздник не привела к превышению нормы, сотруднику на окладе доплачивают одну дневную ставку сверх оклада и учитывают все установленные выплаты.

Работа в праздничный день без превышения месячной нормы

Если из-за работы в праздник норма за месяц будет превышена, праздничный день оплачивается в двойном размере сверх оклада с учётом всех постоянных выплат.

Работа в праздничные дни с превышением месячной нормы

Как оплачивается праздничный день при сменной работе

При сменном графике важно, пришлась ли рабочая смена на нерабочий праздничный день. Если по утверждённому графику смена выпала на праздник, такую работу оплачивают как работу в праздничный день, даже если для сотрудника это обычный рабочий день. Основание — график сменности и табель.

Размер оплаты зависит от системы оплаты труда. При окладе смотрят, укладывается ли работа в месячную норму. Если укладывается, к окладу доплачивают одну часовую или дневную ставку. Если норма превышена, праздничную смену оплачивают в двойном размере сверх оклада. При почасовой или сдельной оплате применяют повышенные расценки за фактически отработанное время или объём работ.

Если смена началась в обычный день и закончилась в праздничный, повышенную оплату применяют только к часам, пришедшимся на праздник.

Праздничный день при сменной работе, оклад

Если смена затронула праздник не полностью, повышенную оплату считают только за праздничные часы.

Оплата праздничных дней при суммированном учёте рабочего времени

При суммированном учёте норму рабочего времени проверяют не за месяц, а за весь учётный период — месяц, квартал или другой установленный срок. Поэтому в отдельном месяце сотрудник может отработать больше или меньше нормы, и это само по себе не считается переработкой. Но работа в нерабочий праздничный день здесь имеет особый статус.

Если по графику смена пришлась именно на праздничный день, такую работу сразу оплачивают в повышенном размере. Работодатель делает это при расчёте зарплаты за текущий месяц и не ждёт окончания учётного периода. При этом неважно, превысил ли сотрудник норму часов в этом месяце или нет.

Когда учётный период заканчивается, часы, которые уже оплатили в двойном размере за праздничные дни, исключают из общего количества сверхурочных. Повторно учитывать их как переработку нельзя.

Если же сотрудник при суммированном учёте работал не в праздничный день, а в обычный выходной по графику, дополнительную оплату не начисляют. Такой день считают обычной рабочей сменой.

Сотруднику установлен суммированный учёт рабочего времени с учётным периодом квартал и 40‑часовая рабочая неделя. Оклад — 60 000 ₽. Часовую ставку считают по производственному календарю месяца.

Оплата сверхурочной работы

Оплата сверхурочных зависит от того, когда сотрудник работал дольше обычного.

Если работник по приказу вышел вне графика в выходной или праздничный день и переработал смену, все часы оплачивают по правилам работы в выходной или праздник.

Если смена по графику пришлась на праздник и сотрудник по распоряжению работодателя работал дольше обычного, лишние часы считают сверхурочными. Первые два часа оплачивают не ниже чем в полуторном размере, остальные — не ниже чем в двойном.

Часы, отработанные в выходные и праздники, не включают в расчёт сверхурочных. Их уже оплатили в повышенном размере, поэтому повторно учитывать их нельзя.

Сотруднику платят 500 ₽ в час. По графику в праздничный день он должен был работать 8 часов, но по приказу остался ещё на 2 часа.

Годовая премия

Сроки выплаты годовой премии работодатель прописывает во внутренних документах. Обычно её перечисляют в декабре текущего года или в январе следующего. Конкретную дату или период выплаты указывают в положении о премировании.

Если установленный день выплаты выпадает на выходной или праздник, деньги перечисляют накануне. По премии за 2025 год НДФЛ удерживают при выплате, а датой дохода считают день фактического перечисления.

Отпускные перед праздниками

Перед Новым годом действуют общие правила выплаты отпускных. Работодатель перечисляет отпускные не позже чем за три календарных дня до начала отпуска согласно статье 136 ТК РФ.

Если отпуск начинается 30 декабря 2025 года, отпускные нужно выплатить не позже 27 декабря. Когда отпуск начинается в период с 1 по 8 января 2026 года, деньги также перечисляют заранее — ещё в конце декабря, до наступления праздничных дней.

Нерабочие праздничные дни не входят в отпуск и продлевают его автоматически.

Например, если отпуск начинается 29 декабря 2025 года и оформлен на 14 календарных дней, 29 и 30 декабря пойдут в счёт отпуска, 31 декабря останется рабочим днём, а период с 1 по 8 января не войдёт в отпуск, так как это праздники. Отпуск продолжится с 9 января.

Отпускные начисляют только за фактические дни отдыха, праздничные дни в расчёт не включают.

Больничные в переходящий период

Пособие по больничному начисляют за все календарные дни болезни, включая выходные и праздничные.

Работодатель оплачивает первые три дня болезни, остальные дни перечисляет СФР. Это правило действует независимо от того, пришлась болезнь на рабочие или праздничные дни.

Больничный считают по календарным дням, поэтому праздничные даты не уменьшают сумму выплаты. Не имеет значения и то, в каком году началась или закончилась болезнь.

Размер пособия по больничному зависит от страхового стажа сотрудника. Чем он больше, тем выше выплата. При стаже до пяти лет работнику выплачивают 60% среднего заработка, при стаже от пяти до восьми лет — 80%, а при стаже свыше восьми лет — 100%.

Средний дневной заработок определяют по доходам сотрудника за два календарных года, которые предшествуют началу болезни.

Сотрудник открыл больничный с 28 декабря 2025 года по 7 января 2026 года. Пособие рассчитают по среднему заработку и начислят за весь период. Первые три дня оплатит работодатель, остальные — СФР, несмотря на новогодние праздники.

Пособие назначают в течение 10 календарных дней после получения листка нетрудоспособности и выплачивают в ближайшую зарплатную дату или отдельным платежом по правилам компании.

Командировки и суточные в праздничные дни

Если командировка приходится на праздники, то этот период оплачивают в двойном размере. Но только за дни, когда сотрудник фактически выполнял трудовые обязанности, а не находился в пути или отдыхал. Выплату проводят вместе с зарплатой, обычно в день выплаты за первую половину января.

Суточные выплачивают за все дни командировки, включая праздничные дни. Суточные и аванс перечисляют до начала поездки.

После возвращения из командировки сотрудник отчитывается за полученный аванс.

Доплата за предпраздничные дни

В день перед праздником рабочее время сокращают на один час для всех сотрудников. При этом оплату не уменьшают — сокращённый предпраздничный день оплачивают как полностью отработанный.

Но есть исключения. Рабочий день не сокращают в непрерывно действующих организациях и на работах, где невозможно уменьшить продолжительность смены.

Страховые взносы при декабрьских выплатах

Страховые взносы считают по начислениям, которые зависят от вида выплаты. По зарплате взносы начисляют за тот месяц, за который она положена, то есть за декабрь — в декабре. По разовым премиям, отпускным и больничным взносы считают в день выплаты.

Если выплаты приходятся на конец декабря, а отчётность сдают в январе, суммы важно правильно отнести к нужному периоду.

Взносы в налоговую с зарплаты за декабрь начисляют в декабре 2025 года и перечисляют не позднее 28 января 2026 года. Взносы на травматизм также считают в декабре, но платят раньше — не позднее 15 января 2026 года. Все взносы можно перечислить заранее, вместе с декабрьской зарплатой.

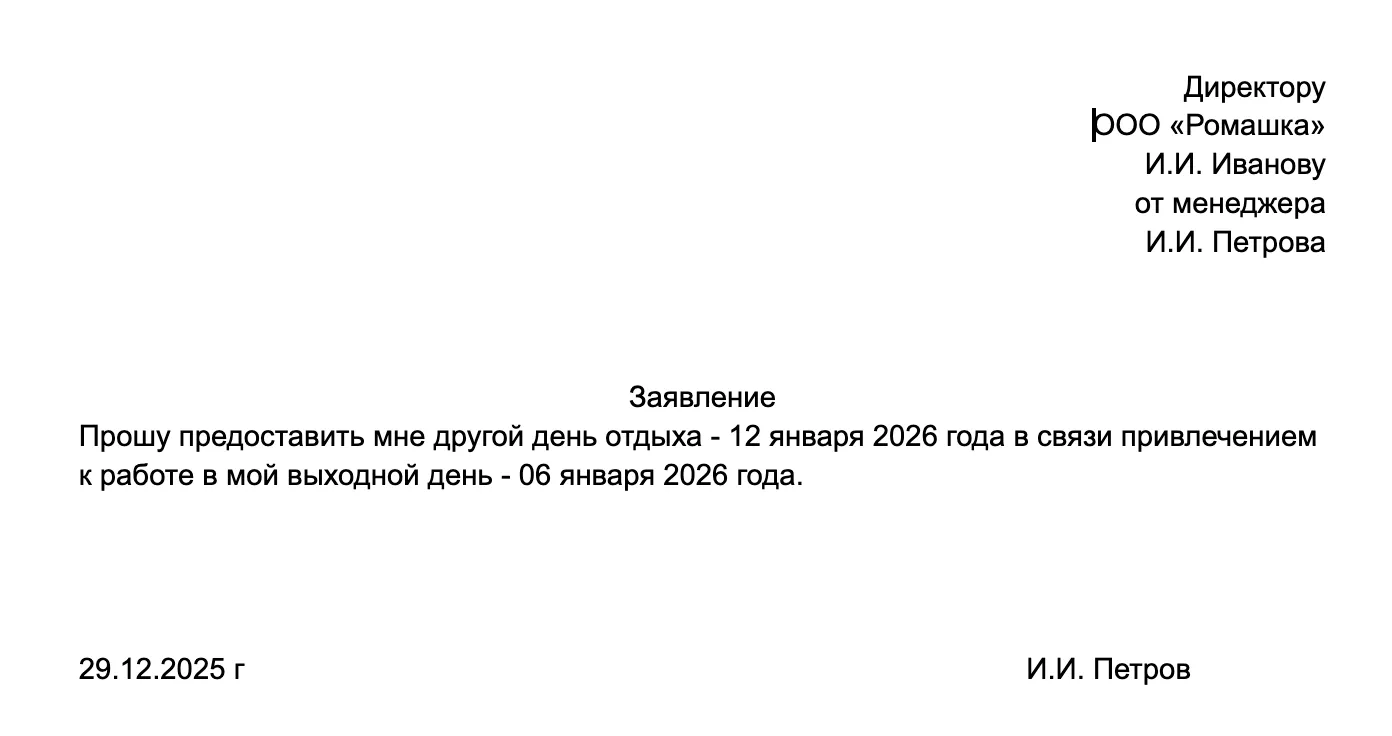

Отгулы за работу в выходные и праздничные дни по ТК РФ

Отгул за работу в выходной или праздничный день предоставляют только по инициативе сотрудника. Для этого он подаёт заявление с указанием отработанного дня и даты отдыха. На основании заявления работодатель издаёт приказ и знакомит с ним сотрудника под подпись.

С 1 марта 2025 года сотрудник вправе использовать отгул в течение года со дня работы в выходной или праздничный день либо присоединить его к ежегодному оплачиваемому отпуску за тот же период. Если отгул не использован, он не пропадает. При увольнении работодатель выплачивает компенсацию — разницу между одинарной и двойной оплатой.

День отгула в табеле отмечают как день отдыха без оплаты, а работу в выходной или праздник — как фактически отработанное время. Табель должен совпадать с заявлением и приказом. В график работы изменения вносят только при необходимости, если отгул влияет на смены.