Счёт-фактура — это ключевой документ для работы с НДС. Без него нельзя подтвердить налог к вычету, даже если товар оплачен и отгружен. В 2025 году правила оформления и подписания счетов-фактур стали ещё строже: появились новые реквизиты, изменились сроки и порядок работы через ЭДО.

Коротко

Счёт-фактуру оформляют с обязательными реквизитами: дата, номер, данные сторон, товары или услуги, сумма и НДС. Документ подписывают КЭП руководителя, бухгалтера или уполномоченного лица, а затем отправляют через ЭДО.

Счёт-фактуру оформляют с обязательными реквизитами: дата, номер, данные сторон, товары или услуги, сумма и НДС. Документ подписывают КЭП руководителя, бухгалтера или уполномоченного лица, а затем отправляют через ЭДО.

Как оформить и заполнить реквизиты счёта-фактуры

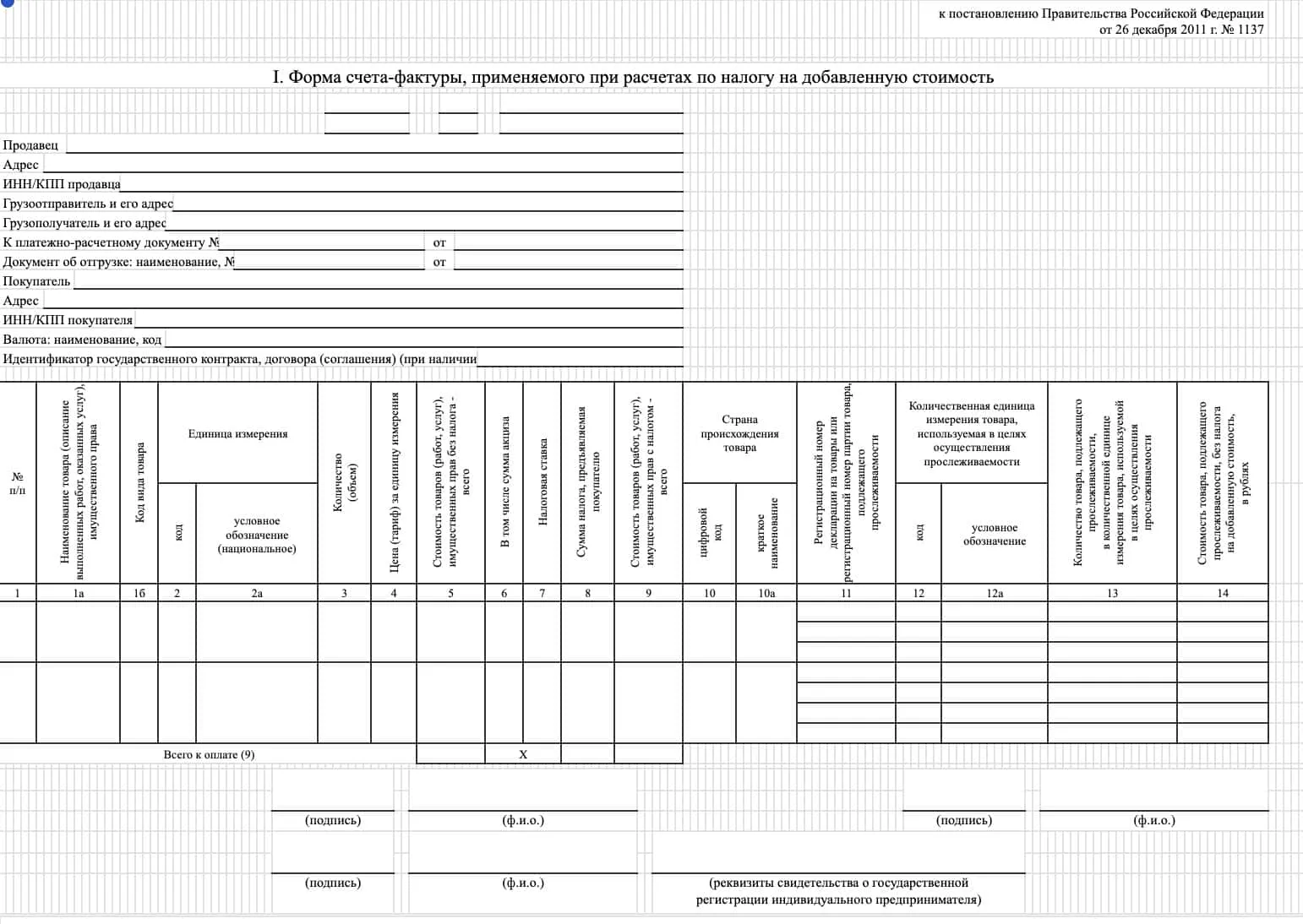

Форма счёта-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 №1137.

В 2025 году главным изменением стало введение обязательного заполнения графы 14 «Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях» в электронной СЧФ. До 1 апреля 2025 года такая форма СЧФ использовалась по желанию.

Счёт-фактура — главный документ для вычета НДС. Без него или без бланка установленного образца налог к вычету не примут, даже если товар оплачен.

Основные требования закреплены в ст. 169 НК РФ.

В начале счёта-фактуры указывают реквизиты продавца и покупателя: название компании, адрес, ИНН, КПП. Отдельно вписывают данные о грузоотправителе и грузополучателе.

Чтобы бизнесу было проще адаптироваться к новым требованиям, важно заранее подготовить систему документооборота и автоматизировать ключевые процессы.

В строке «К платёжно-расчётному документу» отражают сведения об оплате, если была предоплата или частичная оплата. С 01.10.2024 добавляется строка об отгрузке: нужно вписать название, номер и дату документа.

Строка «Валюта расчёта». Для валюты рубль — код 643.

Если сделка идёт по госзаказу, в счёт-фактуру вносится ИГК (строка 8) — идентификатор государственного контракта.

Табличная часть заполняется по стандартной схеме. Сначала ставят порядковый номер и название товара или услуги. Далее пишут код и обозначение единицы измерения, количество, цену, стоимость, акциз (если есть), ставку и сумму НДС, итоговую стоимость.

Для прослеживаемых товаров действуют дополнительные правила. Нужно указать страну происхождения и её код, регистрационный номер партии товара (РНПТ), единицу измерения и стоимость без НДС. Перечень таких товаров утверждён Постановлением Правительства РФ от 01.07.2021 №1110.

Если товар не прослеживаемый, но ввозится в Россию, указывают номер таможенной декларации. Если товар попадает под прослеживаемость, в счёт-фактуре прописывают РНПТ.

В конце документа — строка «Всего к оплате». Здесь суммируются все позиции и выводится итог суммы.

Когда и кому не нужно оформлять счёт-фактуру

В 2025 году не все компании обязаны оформлять счета-фактуры. Освобождены от этого организации и ИП на УСН, если их доход за год не превышает 60 млн рублей. И бизнес, осуществляющий операции, не подлежащие налогообложению, согласно ст. 149 НК РФ.

Также счета-фактуры не оформляют:

- Если товары, подлежащие прослеживаемости, продаются физическим лицам для личных нужд или самозанятым

- На аванс, если отгрузка товара произошла в том же квартале в течение пяти дней с момента получения предоплаты

Частые ошибки при оформлении ЭСФ

При оформлении электронных счетов-фактур часто встречаются ошибки. Чаще всего неправильно указывают ИНН, название или адрес контрагента. Из-за этого налоговая не может точно определить стороны сделки.

Ошибки бывают и в описании товаров или услуг. Если наименование не совпадает с первичными документами, налоговая не сможет сопоставить данные и откажет в вычете.

Арифметические неточности — одна из самых опасных ошибок. Неверная сумма НДС, стоимость или ставка налога всегда привлекут внимание и могут привести к отказу в вычете.

Ещё одна критичная ошибка — дата счёта-фактуры раньше даты отгрузки. НДС можно заявить только после фактической операции, поэтому такой документ считается недействительным.

Для электронных счетов-фактур обязательна усиленная квалифицированная электронная подпись (УКЭП).

Есть ошибки, которые не мешают заявить вычет. Например, неточности в адресе контрагента — порядок слов или строчные буквы вместо заглавных. Главное, чтобы правильно были указаны ИНН и название.

Неточности в КПП покупателя также не влияют на право на вычет. Это формальная ошибка, которая не мешает налоговой идентифицировать контрагента. С электронными счетами-фактурами данная ошибка становится невозможной, так как система заполняет данные контрагента автоматически на основании ИНН и соглашения между сторонами,

Перед отправкой всегда перепроверяйте счёт-фактуру. Несколько минут на проверку защитят вас от штрафов и проблем с вычетом НДС.

Кто должен выставлять счета-фактуры

Счёт-фактуру выставляет продавец — подрядчик или исполнитель — своему покупателю или заказчику.

Документ обязаны составлять все компании и ИП на общей системе налогообложения. Исключение только те услуги, которые освобождены от НДС по ст. 149 НК РФ.

Если компания или предприниматель пользуются освобождением от НДС по ст. 145 или 145.1 НК РФ, но совершают операции, которые облагаются налогом, нужно выписать счёт-фактуру с пометкой «Без НДС». Это правило обязательно при работе с контрагентами, которые платят НДС.

Важно не путать «Без НДС» и ставку 0%. Продавец, не являющийся плательщиком НДС, не имеет права указывать даже нулевую ставку. Такая ошибка приведёт к проблемам у покупателя, вплоть до штрафов и начисления налога по ставке 20%.

Когда сделка оплачена, продавец начисляет НДС, а покупатель регистрирует счёт-фактуру. Этот документ подтверждает уплату налога и даёт право заявить вычет по НДС, если он заполнен правильно.

Как выставить счёт-фактуру через ЭДО

Электронные счета-фактуры (ЭСФ) выставляются только через оператора электронного документооборота (ЭДО). Отправка по почте или в мессенджере не имеет юридической силы, даже если документ заполнен правильно.

Даты выставления и получения фиксируются автоматически. Для этого оператор подписывает специальное подтверждение.

Процесс работы с ЭСФ выглядит так: продавец создаёт документ и отправляет его через кабинет оператора ЭДО покупателю.

Система проверяет документ на ошибки и уведомляет продавца о доставке. После этого покупатель получает счёт-фактуру.

Покупатель проверяет данные и отправляет извещение о получении. Если найдены ошибки, он направляет уведомление об уточнении.

Продавец исправляет документ и снова отправляет его через оператора ЭДО. Только после этого счёт-фактура считается корректным.

Сроки выставления ЭСФ

Счёт-фактуру нужно выставить и отправить в течение 5 календарных дней. Отсчёт идет с момента отгрузки товара, выполнения работ или оказания услуг, а также с предоплаты. Это правило установлено в п. 3 ст. 168 НК РФ. Если последний день выпадает на выходной, документ можно оформить в первый рабочий день.

При массовой реализации действуют те же сроки выставления счетов-фактур, что и обычно. То же правило распространяется и на корректировочные счета-фактуры.

Срок для авансового счёта-фактуры

Авансовый счёт-фактура — это налоговый документ, который продавец оформляет при получении предоплаты. Он нужен на товары, работы, услуги или имущественные права. Обязательные реквизиты указаны в п. 5.1 ст. 169 НК РФ.

Если авансов несколько, на каждый оформляется отдельный счёт-фактура.

По авансовому счёту-фактуре продавец начисляет НДС к уплате, а покупатель получает право на вычет. После отгрузки ситуация меняется: продавец заявляет вычет, а покупатель восстанавливает налог к уплате.

Если продавец не является плательщиком НДС или освобождён от него, авансовый счёт-фактуру оформлять не нужно. Например, бизнес на УСН с доходом до 60 млн ₽. Если такой предприниматель выделит НДС в документе, налог придётся перечислить в бюджет.

Срок выставления авансового счёта-фактуры — 5 календарных дней с момента получения предоплаты. Например, если деньги поступили 1 июня, документ нужно оформить не позднее 5 июня.

Последствия нарушения срока выставления ЭСФ

Штраф за задержку выставления ЭСФ не предусмотрен, если ошибка не повлияла на налоговую базу по НДС. В противном случае штраф возможен. По ст. 120 НК РФ – это 10 000 ₽ при первом нарушении в квартале и 30 000 ₽ при повторных случаях. Если же налоговая база занижена, штраф составит 20% от суммы недоимки, но не меньше 40 000 ₽.

Перенос срока

Срок выставления счёта-фактуры можно перенести только в одном случае. Если последний день выпадает на выходной или праздник, документ оформляется в ближайший рабочий день. В остальных ситуациях перенос не допускается. Нарушение срока может привести к штрафам по налоговому законодательству.

Как подписать счёт-фактуру

Электронный счёт-фактуру подписывают УКЭП — усиленной квалифицированной электронной подписью. Это может сделать руководитель компании или уполномоченное лицо по приказу и МЧД. Подписать документ можно через систему ЭДО. Датой получения считается момент, когда оператор ЭДО подтвердил доставку.

Кто должен подписывать счёт-фактуру

Электронный счёт-фактуру обязательно подписывают усиленной квалифицированной электронной подписью (УКЭП). Это может быть руководитель компании, главный бухгалтер или другое лицо по доверенности. Главное, чтобы полномочия были подтверждены приказом или доверенностью.

Электронный счёт-фактуру можно подписать с помощью МЧД. Для этого сотрудник использует свою электронную подпись физлица и прикрепляет к ней МЧД, подписанную КЭП организации или ИП.

Документ формируется в одном экземпляре и передаётся через оператора ЭДО. Это гарантирует, что у продавца и покупателя будут одинаковые данные без расхождений.

Срок хранения счетов-фактур

В 2025 году электронные счета-фактуры нужно хранить так же, как и бумажные, — минимум 5 лет. Отсчёт начинается с 1 января года, следующего после использования документа. Если по НДС были переносы вычетов, срок хранения увеличивается до 8 лет.