Один и тот же бизнес на УСН и на ПСН может платить совершенно разные суммы налогов. Именно поэтому предпринимателям стоит периодически проверять, не пора ли сменить режим на более выгодный.

Коротко

Чтобы перейти на УСН, подайте уведомление в налоговую до 31 декабря. Со следующего года вы начнёте работать на упрощёнке. Если, наоборот, хотите перейти на ПСН, подайте заявление за 10 рабочих дней до начала работы на патенте. Перед этим важно проверить, что выбранный вид деятельности разрешён для ПСН в вашем регионе.

Чтобы перейти на УСН, подайте уведомление в налоговую до 31 декабря. Со следующего года вы начнёте работать на упрощёнке. Если, наоборот, хотите перейти на ПСН, подайте заявление за 10 рабочих дней до начала работы на патенте. Перед этим важно проверить, что выбранный вид деятельности разрешён для ПСН в вашем регионе.

Что такое УСН

УСН — упрощённая система налогообложения. Это один из самых простых режимов: минимум отчётности, один основной налог, а объект и ставку налогообложения предприниматель выбирает сам. Недостаток системы — при превышении установленного лимита доходов появляется обязанность уплачивать НДС.

На УСН есть два варианта налогообложения.

1. Доходы. Базовая ставка — 6%. Регионы могут снизить её вплоть до 1%, но только по тем видам деятельности, которые определило Правительство. На 2026 год такой перечень утверждён распоряжением Правительства от 30.12.2025 №4176-р.

Владелец пекарни за год получил доход 800 000 ₽. В такой ситуации налог на УСН «Доходы» считается от всей суммы:

2. Доходы минус расходы. Базовая ставка — 15%. Налог считают с разницы между доходами и подтверждёнными расходами. Региональные власти вправе снизить ставку, но не ниже 5% и также только по видам деятельности из правительственного перечня.

А как быть, если расходы превысили доходы? Тогда придётся заплатить налог по минимальной ставке — 1% от доходов.

Владелец цветочного магазина за год получил доход 2 млн ₽. На закупку цветов, аренду, зарплаты и другие расходы он потратил 1,4 млн ₽.

УСН не освобождает от уплаты страховых взносов. При этом на УСН «Доходы» налог можно уменьшить на сумму страховых взносов: до 100% — если у ИП нет сотрудников, и не более 50% — если сотрудники есть. А на УСН «Доходы минус расходы» страховые взносы включают в расходы.

Это правило действует и для фиксированных взносов ИП за себя, и для дополнительных взносов. В 2026 году фиксированная часть — 57 390 ₽, а дополнительный взнос — 1% с доходов свыше 300 000 ₽, но не более 321 818 ₽ в год.

НДС на УСН

Раньше большинство упрощенцев не сталкивались с НДС. Теперь ситуация меняется: с 2026 года лимит освобождения от этого налога постепенно снижается.

График такой:

- 2026 год — лимит 20 млн ₽.

- 2027 год — лимит 15 млн ₽.

- с 2028 года — лимит 10 млн ₽.

Превысили порог? Со следующего месяца начинаете платить НДС. Важный нюанс: если выручка за 2025 год перешагнула отметку в 20 млн ₽, НДС придётся платить уже с января 2026 года.

На УСН НДС можно платить по двум схемам: по специальным ставкам или по общим.

Специальные ставки:

- 5% — при годовом доходе до 272,5 млн ₽.

- 7% — при доходе от 272,5 до 490,5 млн ₽.

При этих ставках входящий НДС к вычету не принимается.

Общие ставки: 22, 10 или 0% с правом на вычет входящего НДС.

Важный момент: если предприниматель впервые перешёл на ставки 5 или 7%, он может отказаться от них и перейти на общую ставку 22% в любой момент в течение первых четырёх кварталов применения пониженной ставки.

Кроме того, на УСН нужно платить налоги на землю, транспорт и имущество, если есть такие объекты в собственности.

Кто может применять УСН

Если ИП или ООО хочет применять УСН в 2026 году, нужно попадать под несколько критериев:

- В штате должно быть менее 130 человек.

- Доход в течение года — до 490,5 млн ₽.

- Остаточная стоимость основных средств — до 218 млн ₽.

Большинство ИП и ООО подходят под эти условия, поэтому при желании могут выбрать упрощённую систему налогообложения на этапе регистрации бизнеса.

Для перехода на УСН необходимо подать уведомление в ФНС в течение 30 дней после регистрации. Если пропустить этот срок, сменить режим получится только с начала следующего года.

Если ИП или ООО перестаёт соответствовать критериям УСН, право на упрощёнку утрачивается, и бизнес автоматически переходит на общую систему налогообложения (ОСНО). Например, если в 2026 году выручка ИП превысит 490,5 млн ₽, то он автоматически утратит право на УСН и сможет работать только на ОСНО.

Важный момент: УСН можно применять не для всех видов деятельности. Этот режим не подходит, например, банкам, микрофинансовым организациям, ломбардам, адвокатским бюро и бюджетным учреждениям. Также на УСН запрещены производство и продажа ювелирных изделий, за исключением изделий из серебра: их продавать можно.

Все ограничения перечислены в статье 346.12 НК РФ.

Что такое ПСН

ПСН — патентная система налогообложения, или просто патент. Этот режим доступен только ИП и применяется лишь к отдельным видам деятельности на ограниченный срок. Поэтому патент чаще всего совмещают с другими системами: УСН, ОСНО или ЕСХН.

Патент покупают под конкретный вид деятельности и конкретную территорию — регион, город или район. Например, на розничную торговлю. Если у предпринимателя есть и розница, и опт, то патент можно применять только к рознице, а доходы от оптовой торговли учитывать на основной системе налогообложения — УСН или ОСНО.

Стоимость патента не зависит от фактического дохода. Он стоит фиксированную сумму: неважно, заработал предприниматель 100 000 ₽ или 1 млн ₽.

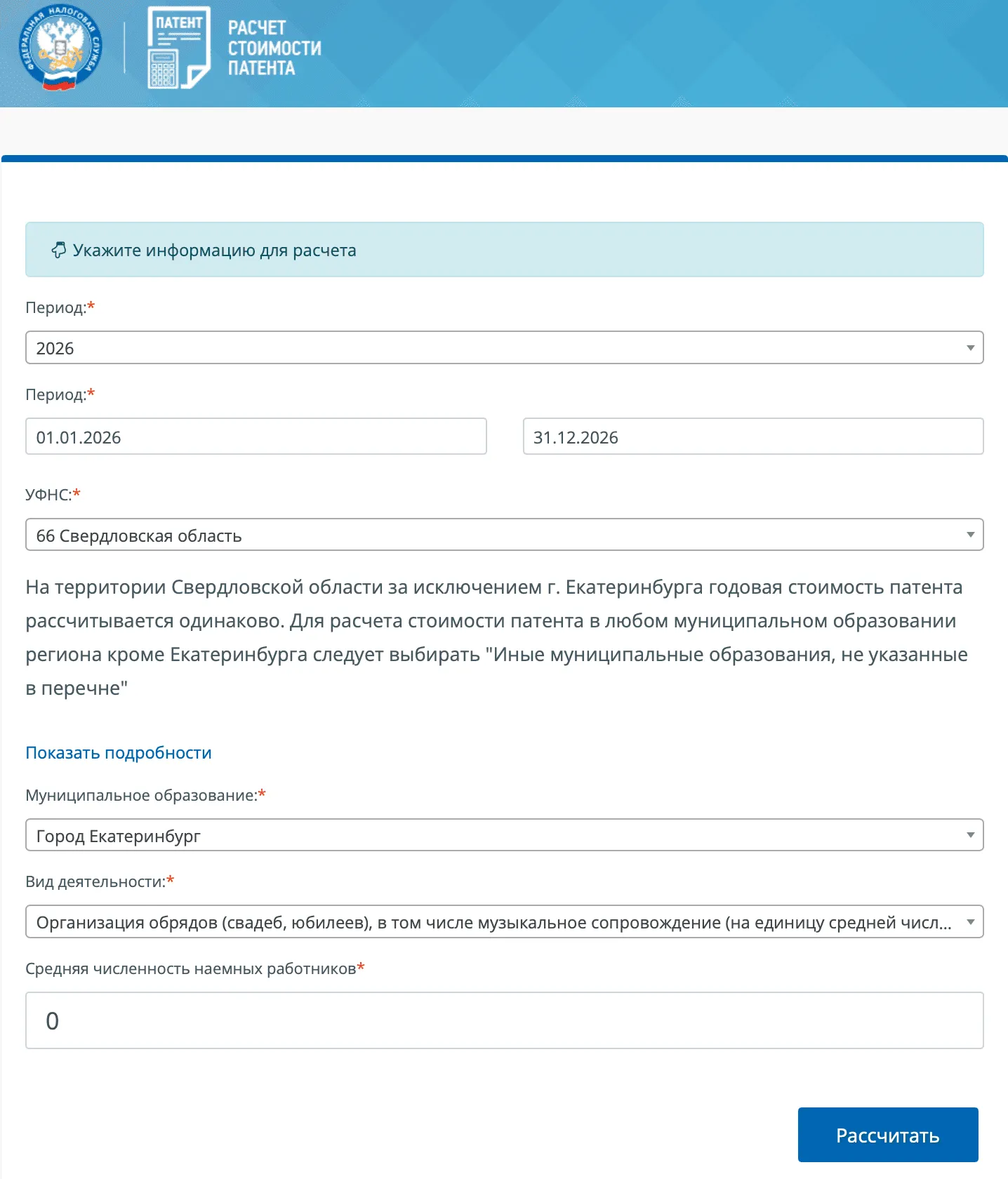

Оценить, выгоден ли патент в вашем случае, можно заранее — через сервис ФНС. В нём рассчитывают стоимость патента для нужного вида деятельности и региона.

Представим, ИП ведёт свадьбы в Екатеринбурге и задумывается о переходе на ПСН. Для расчёта налога ведущий выбирает период с 1 января по 31 декабря 2026 года, указывает соответствующий вид деятельности и выбирает свой город.

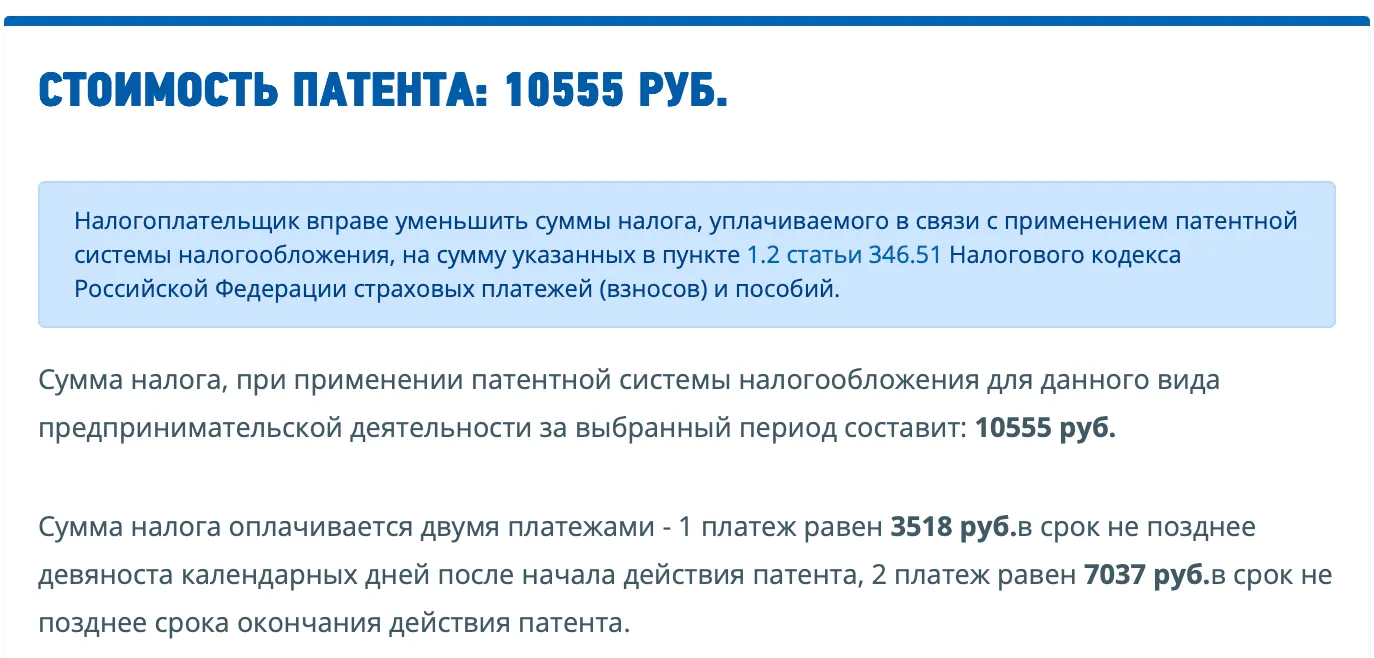

За шесть месяцев он должен заплатить за патент 10 555 ₽. Вносить сумму надо двумя платежами: первый платёж — 3 518 ₽, а второй — 7 037 ₽. Первый надо внести в течение 90 календарных дней после начала действия патента, а второй — до того, как срок патента закончится.

При этом стоимость патента можно уменьшить на сумму уплаченных страховых взносов. Если у ИП нет сотрудников, стоимость патента можно уменьшить вплоть до 100%. Если сотрудники есть — не более чем на 50%.

НДС при ПСН не начисляется. При этом, если у ИП есть имущество, земельные участки или транспорт, налоги по ним уплачивают отдельно.

Кто может применять ПСН

Общий перечень видов деятельности, которые можно вести на патенте, указан в пункте 2 статьи 346.43 НК РФ. При этом каждый регион может устанавливать свой список разрешённых сфер. Чаще всего в него входят:

- Услуги парикмахеров.

- Стирка и химчистка вещей.

- Ремонт мебели.

- Услуги фотографа.

- Услуги по присмотру и уходу за детьми.

- Услуги по уборке.

- Экскурсионные туристические услуги.

- Грузоперевозки.

С 2026 года охранные услуги исключены из перечня видов деятельности, доступных для ПСН. На патенте больше нельзя работать в сфере уличных патрулей, охраны, сторожевой и вахтовой деятельности.

Список тех, кто не может применять ПСН, зафиксирован в пункте 6 статьи 346.43 НК РФ. Среди них оптовики, производители подакцизных товаров, изготовители изделий из драгоценных металлов. При этом изготовление изделий из серебра не попадает под запрет — на патенте их можно производить.

Даже если предприниматель работает в сфере, подходящей для ПСН, необходимо, чтобы он попадал ещё под несколько критериев:

- Выручка за 2026 год — до 20 млн ₽.

- Количество сотрудников — до 15.

- Площадь помещения общепита — до 150 м².

- Количество транспорта для перевозки пассажиров или грузов — до 20.

При этом лимит по доходу будет постепенно снижаться: до 15 млн ₽ в 2027 году и до 10 млн ₽ с 2028 года.

Зачем менять систему налогообложения

Возникает вопрос: зачем же переходить с одной системы на другую? Ведь можно сразу выбрать подходящую. Это действительно так, но иногда необходимость сменить режим налогообложения возникает прямо в процессе работы.

Причины бывают разными: предприниматель хочет изменить сферу работы или просто понимает, что ПСН будет выгоднее.

ИП зарегистрировался, чтобы вести онлайн‑курсы на Алтае. Он работает на УСН и платит 6% с доходов. Но через год случайно узнал, что в его случае намного выгоднее работать на ПСН — патентной системе налогообложения.

ИП имеет право сменить систему налогообложения. Главное — соответствовать всем критериям выбранного режима и правильно оформить переход.

Как перейти с УСН на ПСН

Начнём с главного: не всегда стоит отказываться от УСН, чтобы перейти на ПСН. Можно перевести на патент только конкретный вид деятельности, оставаясь при этом на УСН. Это возможно, даже если такой вид деятельности у ИП единственный, — так разъяснила ФНС в письме от 10.12.2021 №СД-4-3/17292@.

На практике это выглядит так:

- На ПСН учитывают доходы только по указанному в патенте виду деятельности.

- На УСН учитывают все остальные доходы. Например, доходы от другой деятельности и внереализационные доходы. А если таких доходов нет — можно просто сдать нулевую декларацию.

Теперь к алгоритму перехода на ПСН. Чтобы перейти на патент, у ИП должен быть код ОКВЭД по нужному виду деятельности.

Дальше нужно:

- Заполнить заявление по форме №26.5-1. Важно: со 2 марта 2026 года действует новая форма документа.

- Подать заявление в налоговую не позднее чем за 10 рабочих дней до начала деятельности. Например, если хотите перейти на ПСН с 1 января 2027 года, заявление нужно подать не позднее 16 декабря 2026 года.

Если не отказываться от УСН, упрощёнка сохранится автоматически. Дополнительные заявления подавать не нужно.

При совмещении УСН и ПСН необходимо вести раздельный учёт доходов. Для каждой системы оформляют отдельную книгу учета доходов и расходов (КУДиР).

В каких ситуациях предприниматели обычно совмещают УСН и ПСН

Рассмотрим две типичные ситуации.

1. Новый вид деятельности

Если ИП на УСН начинает новый вид деятельности, для которого выгоден патент, его можно подключить в любой момент года — не нужно ждать окончания налогового периода. Например, если предприниматель раньше продавал фотоаппараты, а теперь хочет работать фотографом, он может оформить ПСН именно на услуги фотографа.

Важно только подать заявление за 10 рабочих дней до начала работы по патенту.

2. Перевод на ПСН уже существующего вида деятельности

Представим, что у ИП на УСН есть три направления деятельности: производство, продажа и ремонт мебели. Ремонт мебели он решает перевести на ПСН, а остальные направления оставить на упрощёнке.

Такой переход также можно осуществить в любой момент года — достаточно подать заявление за 10 рабочих дней до начала применения патента.

Как перейти с ПСН на УСН

Если вы планируете перейти на УСН, нужно заранее уведомить налоговую. Уведомление по форме №26.2-1 в ФНС подают до 31 декабря текущего года, чтобы применять УСН с 1 января следующего года.

Что касается добровольного отказа от ПСН, здесь возможны два варианта:

- Отказ до начала действия патента. О намерении уйти с ПСН предприниматель сообщает в налоговую в произвольной форме.

- Отказ после начала действия патента. Если патент уже активен, отказаться от него досрочно можно только в одном случае — при прекращении деятельности, указанной в патенте. Для этого подают заявление по форме №26.5-4. Других оснований для отмены патента нет. Эту позицию подтверждают Минфин и ФНС в письме от 05.04.2019 №СД-4-3/6369@.

Ещё одна ситуация — когда предприниматель теряет право на ПСН не по своей инициативе и возвращается на свою основную систему налогообложения. Если у ИП была УСН или ЕСХН, он продолжает работать на ней. Если же патент был единственным режимом, то предприниматель переходит на ОСНО.

В каких случаях ИП теряет право на применение ПСН? Это происходит, если перестают выполняться условия для патента. Например:

- Если превысили лимит дохода. В 2026 году это 20 млн ₽ с начала календарного года. При этом учитываются все доходы по всем системам налогообложения, которые совмещает ИП. Например, УСН + ПСН.

- Если средняя численность сотрудников превысила 15 человек.

Если предприниматель утратил право на ПСН, он должен в течение 10 календарных дней подать в налоговую заявление по форме КНД 1150025. После этого налоговая в течение пяти рабочих дней снимет его с учёта по ПСН.

Важный момент: при утрате права на ПСН налоги пересчитывают с начала года по системе, на которой ИП продолжает работать, это может быть ОСНО, УСН или ЕСХН.