Точка Банк расскажет, почему предприниматели решают сменить банк, когда может понадобиться новый расчётный счёт и как пройти процедуру шаг за шагом.

Коротко

Банк часто меняют из-за высоких комиссий и слабой поддержки.

Прежний счёт можно оставить на время для зарплат и регулярных платежей.

Банк часто меняют из-за высоких комиссий и слабой поддержки.

Прежний счёт можно оставить на время для зарплат и регулярных платежей.

Причины для смены банка

Сменить банк нужно не только тогда, когда всё плохо. Часто это вопрос удобства и выгоды. Предприниматель понимает: условия больше не подходят, работать стало дороже или сложнее.

Основные причины:

- Выросли комиссии и тарифы

- Нет нужных сервисов — эквайринга, валютных переводов, интеграции с бухгалтерией

- Неудобный интернет-банк или приложение постоянно глючит

- Поддержка отвечает медленно, приходится долго ждать

- Банк ограничивает операции или блокирует платежи без объяснений

- Бизнес переехал в другой регион, а банк там не работает

Например, интернет-магазин торгует на маркетплейсах. Прежний банк не предлагает удобный тариф, а в новом есть готовое решение: автоматический расчёт налогов с Wildberries и Ozon, отчёты и быстрый валютный контроль. Такой переход экономит время и снижает риски.

Сейчас многие банки конкурируют за клиентов: дают бесплатные месяцы обслуживания, начисляют баллы за покупки, выпускают бизнес-карты за день. Поэтому менять банк можно не из-за проблем, а чтобы бизнесу было выгоднее и проще.

Когда нужен новый расчётный счёт

Новый расчётный счёт может понадобиться в разных ситуациях. Иногда проще закрыть старый и работать только с новым банком. Но часто удобнее вести несколько счетов параллельно.

Обычно предприниматели открывают дополнительный счёт, если:

- Бизнес растёт, и старый тариф не справляется с объёмом платежей или снятием наличных

- Появляются новые направления — онлайн-торговля, экспорт, услуги за рубежом или проекты с крупными заказчиками, где нужны специальные тарифы и валютные операции

- Хочется подстраховаться и иметь резервные реквизиты на случай технических сбоев

Закон не ограничивает число расчётных счетов у ИП и ООО. Предприниматель сам решает, сколько счетов открыть и в каких банках вести расчёты.

Пошаговая инструкция по смене банка

Сменить банк несложно, если идти по шагам. Процедура для ИП и ООО одинаковая, отличается только набор документов.

Шаг 1. Выбор нового банка

Это самый важный шаг. От него зависят расходы и удобство работы. Не верьте только рекламе — читайте тарифы целиком.

Смотрите на ключевые вещи:

- Сколько стоит обслуживание, переводы и снятие наличных

- Какие лимиты на выплаты физлицам и дивиденды

- Есть ли сервисы — бухгалтерия, эквайринг, работа с маркетплейсами, валютные платежи

- Насколько удобны интернет-банк и приложение

- Как быстро отвечает поддержка

Рекомендуем сравнить несколько вариантов и выбрать тот, где работать проще и выгоднее. Так, в Точка Банке есть специальная форма, которая помогает выбрать оптимальный тариф под нужды вашего бизнеса ↓

Подберём тариф для расчётного счёта

Заполните небольшой опрос о своём бизнесе, и мы поможем подобрать тариф с минимальной комиссией

Заполнено 0 из 4

Шаг 2. Подготовка необходимых документов

Для открытия нового счёта нужен пакет документов. С 2021 года действует Инструкция ЦБ РФ №204-И и единый список отменён. То есть каждый банк сам устанавливает, какие документы требовать при открытии счёта. Поэтому лучше заранее проверить информацию на сайте или уточнить у менеджера.

Список документов для открытия расчётного счёта в Точка Банке ↓

| Документы для ИП | Документы для ООО |

| Паспорт Документы ФНС, которые получили после регистрации, если ИП ещё не появился в ЕГРИП на сайте налоговой | Паспорт руководителя, протокол или решение о его назначении Устав, если он не типовой Сведения об участниках ООО: — Если доля 25% или меньше — ФИО и дата рождения — Если больше 25% — ФИО, паспорт, гражданство, дата и место рождения, адрес места жительства |

Дополнительно банк может запросить:

- Карточку с образцами подписи и печати

- Сведения о бенефициарах и выгодоприобретателях

- Лицензии, если деятельность их требует

- Адрес сайта или страницы, если бизнес работает онлайн

- Нотариальную доверенность, если счёт открывает представитель

- Анкеты и опросники по закону 115-ФЗ

- Копии договоров или выписки, подтверждающие деятельность

- Подтверждение деловой репутации (по усмотрению банка)

Выписки из ЕГРЮЛ и ЕГРИП редко требуют — банк может получить их напрямую из ФНС в электронном виде. Поэтому включать их в комплект документов чаще всего не нужно.

После получения всех нужных документов банк проверит данные и примет окончательное решение. Обычно это происходит быстро. Задержки бывают только при сложной структуре компании или дополнительной проверке.

Шаг 3. Открытие нового счёта

Рассмотрим на примере открытия счёта в Точка Банке.

Заявку на расчётный счёт можно подать онлайн. После этого с вами свяжется менеджер, чтобы помочь выбрать тариф и согласовать удобное для вас время и место встречи, например в кафе рядом с домом.

На встрече нужно будет только подписать документы. Сразу после этого заработают интернет-банк, мобильное приложение и виртуальная карта.

Шаг 4. Перевод денежных средств

Когда новый счёт открыт, можно действовать по-разному:

- Перевести все деньги сразу. Удобно, если старый счёт точно больше не нужен. Но тогда важно убедиться, что все партнёры знают новые реквизиты.

- Переводить постепенно. Подходит, если не уверены, что все контрагенты обновили данные. На старом счёте оставляют деньги для зарплаты, налогов и аренды, а остальное отправляют в новый банк.

- Держать оба счёта параллельно. Иногда это выгодно: один используют для расчётов с клиентами, другой — для зарплатного проекта или валютных операций.

Действуйте по ситуации, как вам удобнее. Жёстких правил нет. Главное — вовремя уведомить контрагентов, если вы начали работать по новым реквизитам. Иначе платежи могут задержаться, а расчёты усложнятся.

Шаг 5. Уведомление контрагентов

Уведомить контрагентов можно разными способами:

- Письмом на бланке компании

- Приложением к действующему договору

- Через систему электронного документооборота (ЭДО)

- По email, если такой способ указан в договоре

Лучше использовать несколько каналов: отправьте письмо через ЭДО и продублируйте по почте или звонком. Так вы будете уверены, что партнёр получил новые реквизиты и не сорвёт оплату.

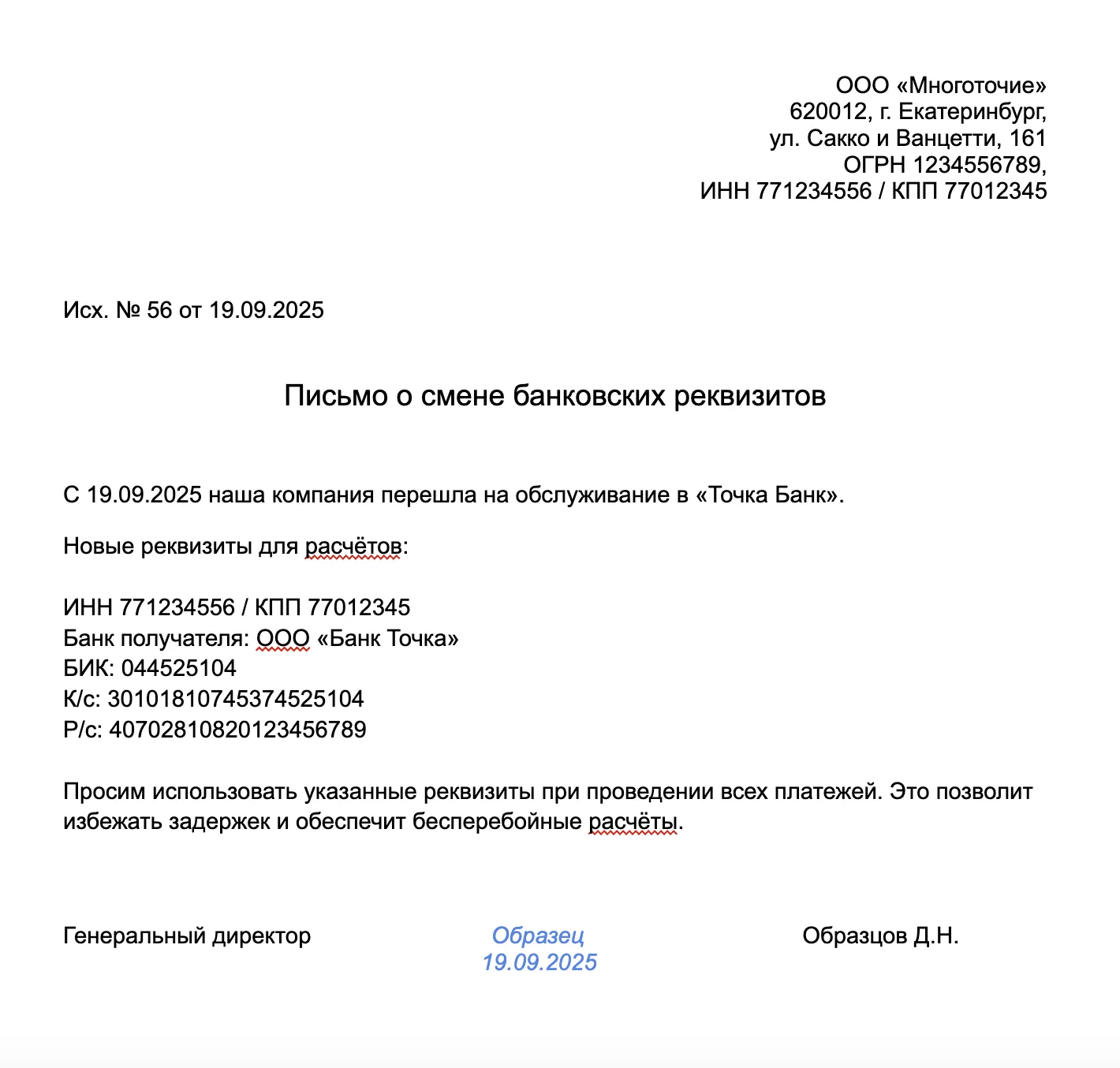

Образец уведомления для контрагентов

Надо ли подавать уведомление в налоговую и другие госорганы

Оповещать налоговую, СФР и другие госорганы о смене расчётного счёта не нужно. Это обязанность банка. Когда счёт открывается или закрывается, банк сам передаёт сведения в ФНС и фонды (письмо ФНС от 08.05.2014 №СА-4-14/8901@).

Что делать со старым расчётным счётом

Старый счёт можно сразу не закрывать. Так вы дадите время, чтобы партнёры и клиенты начали пользоваться новыми реквизитами. Обычно хватает 1–2 месяцев. За это время проверьте, чтобы на старый счёт не приходили платежи и не списывались деньги по договорам.

Оставить счёт открытым полезно, если у вас:

- Зарплатный проект в старом банке

- Кредиты или гарантии, привязанные к счёту

- Контрагенты, которые ещё не сменили реквизиты

Не затягивайте с закрытием: за каждый месяц обслуживания банк возьмёт плату, даже если счётом не пользуетесь.

Что ещё важно учесть при смене банка

При смене банка вместе со счётом меняются и сервисы. Их нужно подключить заново.

Обратите внимание на такие моменты:

- Зарплатный проект — предупредите сотрудников и соберите согласия на перечисление зарплаты в новый банк

- Эквайринг — терминалы и онлайн-платежи придётся перепривязать, иначе деньги уйдут на старый счёт

- Бухгалтерию — если учёт вёл старый банк, заберите базу и передайте её новому банку или бухгалтеру

Банки часто помогают с переходом: готовят уведомления для партнёров, переносят зарплатные проекты, выгружают бухгалтерию. Но лучше уточнить всё заранее, чтобы не было сбоев.