Чтобы не возникали пени и доначисления, важно понимать, как и когда платить налог АУСН. Также нужно знать ставки, какие налоги заменяются единым платежом, а какие остаются. В статье Точка Банк разберёт сроки уплаты АУСН, ставки на 2026 год и порядок расчёта налога и взносов.

Коротко

АУСН — это налоговый режим, при котором налог рассчитывается автоматически. При этом обязанность по своевременной уплате налога и достоверности передаваемых сведений сохраняется за бизнесом.

АУСН — это налоговый режим, при котором налог рассчитывается автоматически. При этом обязанность по своевременной уплате налога и достоверности передаваемых сведений сохраняется за бизнесом.

Ставки по налогу на АУСН в 2026 году

На АУСН налог рассчитывается по одному из двух вариантов:

- с доходов;

- с разницы между доходами и расходами.

От выбранного объекта налогообложения зависит ставка.

Ставки налога:

- Доходы — 8%.

- Доходы минус расходы — 20% с разницы. Минимальный налог — 3% от доходов.

Объект налогообложения можно изменить только один раз в год — с 1 января следующего года. В течение года смена невозможна.

АУСН может быть менее выгодна, если большая часть контрагентов работает с НДС. В этом случае иногда целесообразно применять ОСН, чтобы платить НДС и использовать налоговые вычеты.

АУСН нельзя совмещать с другими налоговыми режимами — УСН, патентом или ОСН. Кроме того, расчётный счёт должен быть открыт исключительно в банке-партнёре.

Ставки на страховые взносы на АУСН в 2026 году

Ставки страховых взносов на АУСН не зависят от выбранного объекта налогообложения – «Доходы» или «Доходы минус расходы».

Если организация или ИП с сотрудниками применяет АУСН, страховые взносы с выплат работникам не начисляются.

Взносы на травматизм уплачиваются отдельно. На АУСН они:

- устанавливаются в фиксированной сумме — 2 959 ₽;

- не зависят от класса профессионального риска;

- не зависят от численности работников.

Размер таких взносов ежегодно индексируется. Их уплачивают в установленном порядке без применения скидок и надбавок.

ИП без сотрудников на АУСН не платят страховые взносы за себя — ни фиксированные, ни дополнительные с дохода.

Если ИП утрачивает право на применение АУСН, с даты утраты он обязан начислять и уплачивать страховые взносы по общим правилам. Например, если право на АУСН утрачено 15 мая, взносы рассчитываются начиная с этой даты.

Какие налоги надо платить на АУСН

При применении АУСН один налог заменяет несколько обязательных платежей.

- Для организаций — налог на прибыль, по основной деятельности. И налог на имущество, за исключением отдельных объектов.

- Для ИП — НДФЛ с доходов от предпринимательской деятельности.

НДС при обычных операциях на АУСН не уплачивается.

Налог на прибыль

Организации на АУСН уплачивают налог на прибыль только в отдельных случаях, например:

- с прибыли контролируемых иностранных компаний (КИК);

- дивидендов;

- процентов по государственным и муниципальным ценным бумагам;

- при исполнении обязанностей налогового агента.

Доходы от основной деятельности на АУСН налогом на прибыль не облагаются.

НДФЛ

Организации и ИП удерживают НДФЛ с выплат физическим лицам.

ИП на АУСН не платит НДФЛ с предпринимательских доходов, но уплачивает налог с личных доходов, не связанных с бизнесом.

НДФЛ с процентов по вкладам и остаткам на счетах удерживается банком.

НДС

НДС уплачивается только:

- при ввозе товаров на территорию РФ;

- выполнении обязанностей налогового агента.

По обычным операциям НДС не начисляется.

Налог на имущество

Организации платят налог только по объектам недвижимости, налоговая база по которым определяется исходя из кадастровой стоимости.

ИП уплачивают налог по объектам, включённым в региональные перечни, например торговые и офисные помещения.

Прочие налоги

- Транспортный налог — платит владелец транспорта.

- Земельный налог — платит собственник или правообладатель участка.

- Торговый сбор — применяется в регионах, где он установлен (фактически — Москва), можно увеличить сумму расходов в объекте «Доходы и расходы».

Какие налоги на АУСН платить не нужно

При применении АУСН часть налогов заменяется единым налогом. Организации не уплачивают:

- налог на прибыль — по доходам от основной деятельности;

- НДС — по обычной реализации товаров, работ, услуг и имущественных прав.

ИП не платит НДФЛ с доходов от предпринимательской деятельности. При этом в отдельных случаях обязанности сохраняются. Например:

- при ввозе товаров (уплачивается НДС);

- при выплате доходов физическим лицам (исполняются обязанности налогового агента по НДФЛ);

- при получении отдельных видов доходов, облагаемых по специальным правилам.

Какие страховые взносы платят на АУСН

На АУСН порядок уплаты страховых взносов зависит от наличия сотрудников.

Если у организации или ИП есть сотрудники, уплачиваются только взносы на травматизм. Страховые взносы с выплат работникам не начисляются.

Какие страховые взносы на АУСН не платят

На АУСН не уплачиваются страховые взносы с выплат сотрудникам:

- на пенсионное страхование;

- медицинское страхование;

- социальное страхование.

ИП на АУСН не платит страховые взносы за себя, в том числе с доходов свыше 300 000 ₽.

Экспертное мнение

На АУСН налог действительно считает налоговая, но это не значит, что можно не следить за учётом. Ошибки чаще всего возникают из‑за неправильной разметки операций банком. Если не проверить данные вовремя, можно получить завышенный налог или пени. Поэтому важно регулярно сверять доходы и расходы в личном кабинете ФНС.

Чтобы упростить контроль и не тратить время на проверки вручную, удобно использовать Онлайн‑бухгалтерию от Точка Банк. Сервис автоматически учитывает операции, помогает следить за налогами и снижает риск ошибок.

Дарья Жуковская

Эксперт-редактор Онлайн-бухгалтерии от Точка Банк

Как рассчитать АУСН

Одно из ключевых преимуществ АУСН — налог рассчитывает налоговый орган автоматически. Для расчёта используются данные:

- из онлайн-касс;

- от уполномоченных банков, участвующих в АУСН.

Налог рассчитывается ежемесячно. Формула зависит от выбранного объекта налогообложения.

Налогоплательщик вправе проверить расчёт. Если выявлена ошибка, налоговый орган производит перерасчёт — как правило, за периоды в пределах последних трёх лет.

Сообщить об ошибке можно через личный кабинет налогоплательщика.

Режим «Доходы»

Налог рассчитывается по формуле:

Налог за месяц = Доходы за месяц × 8%.

Если организация или ИП уплачивают торговый сбор, сумму налога можно уменьшить на величину уплаченного сбора.

Налог за месяц = Доходы × 8% – Торговый сбор.

Если сумма торгового сбора превышает налог, разницу можно зачесть в следующих месяцах в пределах календарного года.

ИП получил доход за январь — 600 000 ₽.

Режим «Доходы минус расходы»

Налог рассчитывается с разницы между доходами и расходами:

Налог за месяц = (Доходы – Расходы) × 20%.

Также определяется минимальный налог:

Минимальный налог = Доходы × 3%.

К уплате принимается большая из двух сумм.

Доходы за январь — 600 000 ₽, расходы — 520 000 ₽.

Сроки и порядок уплаты АУСН

Налог при применении АУСН уплачивается в составе единого налогового платежа (ЕНП).

Налоговый период — календарный месяц. Уплата производится не позднее 25-го числа месяца, следующего за отчётным.

До 15-го числа этого же месяца налоговый орган направляет в личный кабинет налогоплательщика уведомление с суммой налога к уплате.

Если срок уплаты приходится на выходной или нерабочий праздничный день, он переносится на ближайший рабочий день.

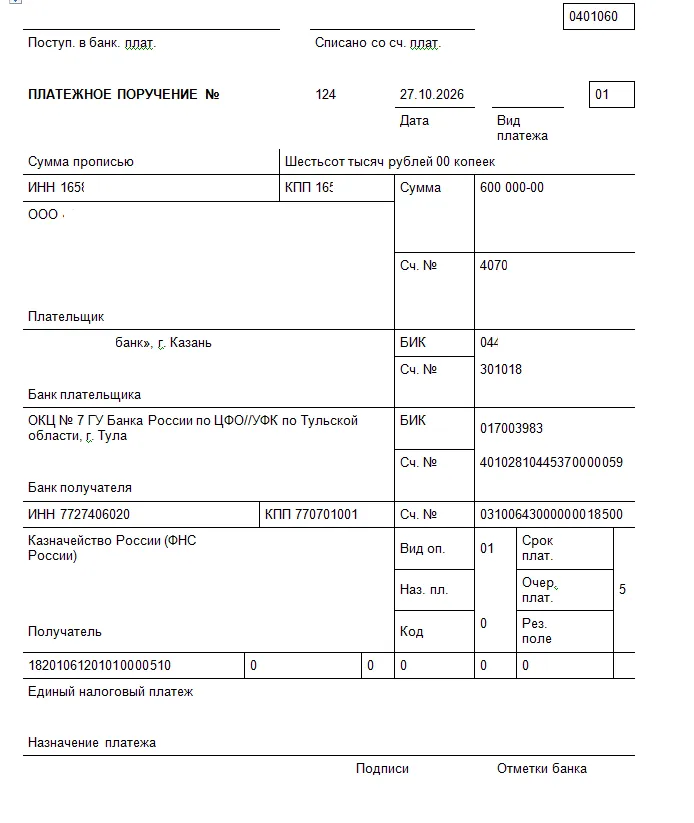

Реквизиты уплаты АУСН

- Получатель: Казначейство России (ФНС России).

- ИНН получателя: 7727406020.

- КПП получателя: 770701001.

- Наименование банка получателя средств: ОКЦ № 7 ГУ Банка России по ЦФО //УФК по Тульской области, г. Тула.

- БИК банка получателя средств: 017003983.

- Номер счёта банка получателя средств: 40102810445370000059.

- Номер казначейского счёта: 03100643000000018500.

- КБК ЕНП 18201061201010000510.

Доходы, которые включаются при АУСН

На АУСН налоговая база формируется из двух основных групп доходов:

- Доходы от реализации — выручка от продажи собственных товаров, выполнения работ и оказания услуг, а также от перепродажи покупных товаров и передачи имущественных прав.

- Внереализационные доходы — поступления, не связанные напрямую с реализацией.

К ним относятся:

- проценты по банковским вкладам и займам;

- доходы от сдачи имущества в аренду или субаренду;

- положительные курсовые разницы;

- суммы списанной кредиторской задолженности;

- стоимость безвозмездно полученного имущества, работ или услуг.

Какие расходы учитываются на АУСН

В отличие от УСН, где перечень учитываемых расходов ограничен, на АУСН действует открытый список расходов. Чтобы расходы можно было учесть, они должны соответствовать требованиям ст. 252 НК РФ: быть экономически обоснованными и документально подтверждёнными.

К основным видам расходов относятся:

- Оплата труда — выплаты сотрудникам учитываются в полном объёме. При этом страховые взносы за работников, за исключением взносов на травматизм, на АУСН не начисляются, поэтому в расходах отдельно не отражаются.

- Закупка товаров и материалов — затраты на сырьё, комплектующие и товары для перепродажи.

- Аренда и коммунальные услуги — расходы на содержание офиса, склада и производственных помещений.

- Услуги сторонних организаций — оплата юридических, бухгалтерских, транспортных, рекламных и иных услуг.

- Основные средства — расходы на приобретение, создание, модернизацию и ремонт основных средств.

- Налоги и сборы — обязательные платежи в бюджет, кроме налога по АУСН.

- Командировочные расходы — затраты на проезд, проживание и суточные сотрудников.