Через требования и запросы пояснений налоговая инспекция уточняет данные отчётности и проверяет правильность расчётов. Чтобы избежать штрафов и дополнительных проверок, важно ответить на такое обращение своевременно и грамотно.

Коротко

ФНС может направить требование о предоставлении пояснений, если в отчётности нашли ошибки, расхождения или подозрительные суммы. Это обычная часть налогового контроля. На ответ даётся 5 рабочих дней с момента получения требования. Отправить пояснения нужно тем же способом, как пришёл запрос, — через ЭДО, личный кабинет или по почте.

ФНС может направить требование о предоставлении пояснений, если в отчётности нашли ошибки, расхождения или подозрительные суммы. Это обычная часть налогового контроля. На ответ даётся 5 рабочих дней с момента получения требования. Отправить пояснения нужно тем же способом, как пришёл запрос, — через ЭДО, личный кабинет или по почте.

Причины требований о предоставлении пояснений от налоговой

Требование о пояснениях — это письмо от налоговой, в котором инспектор просит объяснить расхождения в отчётности. Обычно оно появляется, если в декларации нашли ошибки, неточности или подозрительные суммы, например заниженный налог или завышенный вычет.

Налоговая работает с большим массивом данных: декларациями, сведениями банков, информацией Росстата и отчётами контрагентов. Эти сведения проходят автоматическую проверку, и система сравнивает показатели между собой.

Получение такого письма не значит, что предприниматель нарушил закон. Чаще всего налоговая просто уточняет данные, чтобы проверить отчёт. Поэтому важно отвечать на такие запросы вовремя.

Как налоговая оформляет и направляет требования

Закон требует, чтобы инспекция запрашивала документы и пояснения только официально — через письменное требование. Его форма утверждена приказом ФНС от 07.11.2018 №ММВ-7-2/628.

В самом требовании должны быть указаны следующие данные:

- ссылка на статью НК, по которой инспектор делает запрос;

- срок, в который нужно передать документы;

- перечень нужных бумаг — их названия, реквизиты и период, к которому они относятся;

- полное и сокращённое название компании, ИНН и КПП;

- указание, в рамках какого контроля запрашивают документы, например: «камеральная проверка декларации по НДС за III квартал 2025 года»;

- дата и подпись сотрудника, который оформил бумажный запрос.

Любые запросы налоговой по телефону о предоставлении документов не имеют юридической силы и не являются официальным требованием согласно п. 1 ст. 93 НК РФ.

Чаще вопросы возникают по декларации НДС. Этот налог проверяется автоматически, поэтому любые расхождения между предпринимателем и контрагентом сразу вызывают запрос. Налоговая сверяет, насколько вычеты по НДС соответствуют начисленному налогу. Обычно сумма вычетов не должна превышать 89% за год.

Если вычеты больше, нужно объяснить причину и подтвердить её документами — договорами, бухгалтерскими записями, сведениями о поставщиках.

Как отвечать на требование ФНС о предоставлении пояснений

Внимательно ознакомьтесь с требованием, изучите документ полностью. В требовании всегда указано:

- к какой декларации относится запрос;

- за какой период нужно предоставить пояснения;

- что именно вызвало вопросы у инспектора.

Формулировка может быть конкретной: «уточните расхождения между строками 070 и 090 декларации по НДС», а может — общей: «поясните причину снижения налоговой базы».

Проверьте цифры. Разберите данные в декларации. Ошибки бывают простые: неверная ставка, неправильный код, лишний ноль в сумме вычета. Например, бухгалтер по ошибке указал лишний ноль, и налог к уплате вырос в десять раз. В этом случае лучше подать уточнённую декларацию и закрыть вопрос сразу.

Объясните корректные данные. Если расчёты верны, напишите об этом в ответе.

Если компания подаёт декларацию по НДС электронно, то и отвечать на требования нужно соответственно. Пояснения, отправленные в другом формате или на бумаге, налоговая не засчитает.

Как оформить ответ на требование ФНС о предоставлении пояснений

В большинстве случаев ответ можно оформить в свободной форме. Например, пояснения по убыткам в декларации по налогу на прибыль. Так же можно объяснить вопросы о низкой зарплате и другие похожие ситуации.

Главное — указать все необходимые реквизиты:

- данные налоговой и ФИО руководителя, который оформил требование;

- ваши реквизиты: ИНН и КПП, название компании и адрес;

- дату и номер документа с пояснениями;

- вступительную фразу: «На Ваше требование № Х от ХХ.ХХ.2023 поясняем следующее»;

- сам текст пояснения со ссылками на нормативные акты и внутренние документы компании;

- ФИО, должность и подпись лица, ответственного за подготовку ответа.

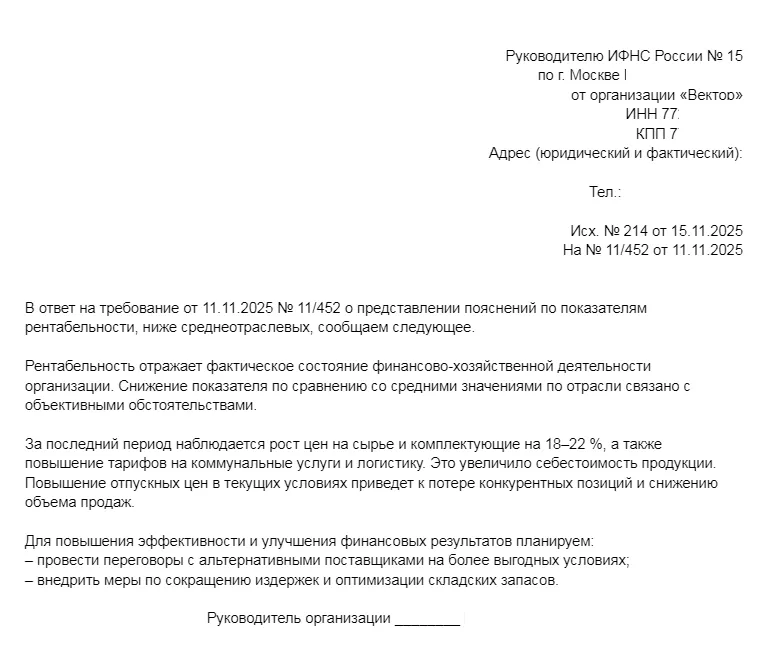

Образец ответа на требование ФНС о представлении пояснений

Пример ответа, когда налоговая инспекция запрашивает пояснения по поводу низкой рентабельности компании. В тексте обязательно укажите обоснованные причины снижения рентабельности.

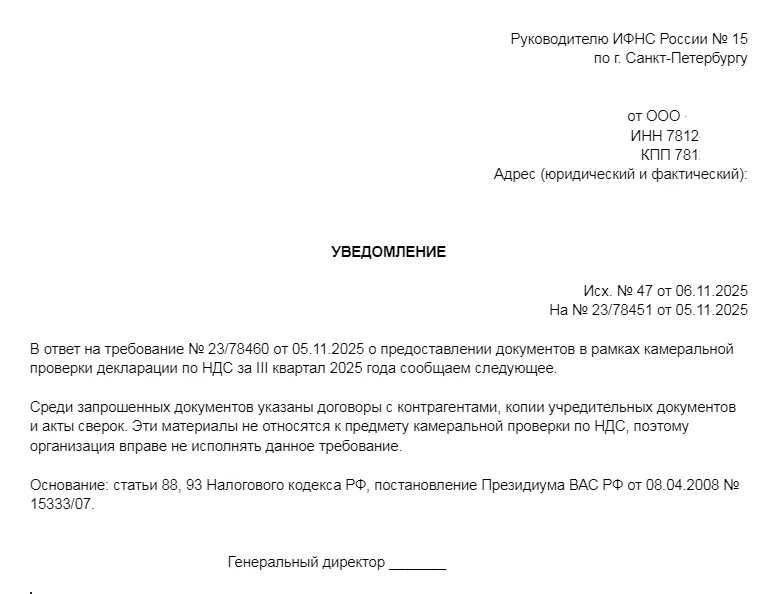

Образцы пояснений на другие запросы

Отдельные правила действуют для пояснений к декларации по НДС. Их форма строго регламентирована приказом ФНС от 16.12.2016 №ММВ-7-15/682@. По НДС пояснения принимаются только в электронном виде. Если направить их не по форме или на бумаге, налоговая будет считать, что пояснения не представлены (п. 3 ст. 88 НК РФ).

Налоговая инспекция часто проверяет начисления и выплаты сотрудникам, а также правильность удержания налогов и взносов. В таблице приведено, какие вопросы могут возникнуть у инспектора и как на них правильно ответить.

| Что запрашивает инспектор | Как правильно ответить |

| Зарплаты, НДФЛ и взносы — общая проверка выплат и удержаний | Дайте развёрнутые пояснения и приложите подтверждающие документы: табели, расчёты, платёжные поручения, приказы |

| Отсутствие уведомления по НДФЛ за период | Поясните, почему уведомление не требуется, и приложите расчёты и документы, показывающие отсутствие облагаемых выплат |

| Снижение зарплат относительно прошлых периодов | Объясните причины (сокращение объёма работ, реорганизация) и пришлите приказы, штатное расписание, должностные инструкции |

| Зарплаты ниже МРОТ | Подтвердите режим занятости (совместительство, неполная занятость) — приложите трудовые договоры, приказы и табели |

| Соотношение штатных и внештатных сотрудников | Предоставьте список сотрудников и подрядчиков, описания работ и копии договоров (без лишних персональных данных) |

| Выплаты ИП по гражданско-правовым договорам | Докажите разовый, подрядный характер работ — договоры, акты приёмки, инструкции, чтобы исключить трудовые отношения |

| Расхождения между 6-НДФЛ и расчётом по взносам | Подробно распишите расчёты, приложите первичные документы и сопоставьте периоды начисления и удержания |

| Сотрудничество с самозанятыми — возможная замена трудовых отношений | Пришлите акты и договоры, опишите характер работ, чтобы подтвердить гражданско-правовой статус |

Инспекторы также проверяют сделки с другими компаниями, чтобы убедиться, что они реальны и законны. В таблице приведено, какие вопросы могут возникнуть у инспектора в этом случае.

| Что запрашивает инспектор | Как правильно ответить |

| Порядок работы с контрагентом | Напишите, кто заключал и подписывал договор, кто контролировал выполнение работ и принимал результат, кто подписывал акты |

| Сведения о контрагентах и их партнёрах | Объясните, что перед сделкой проверяли контрагента: активы, штат, отсутствие налоговой задолженности. Поясните, что про компании-партнёры контрагента ничего не известно, с ними не работали |

| Критерии выбора контрагента | Приложите отчёт о том, кто и как выбирал контрагента, досье на партнёра и условия сделки |

Срок ответа на требование ФНС о предоставлении пояснений

ФНС в требовании указывает срок, в течение которого нужно направить пояснения. Согласно п. 3,6 ст. 88 НК РФ, ответ нужно дать в течение пяти рабочих дней. Если последний день выпадает на выходной или праздник, подавайте пояснения в следующий рабочий день.

С февраля 2025 года электронные документы приравнены к почтовым отправлениям: они считаются полученными на шестой рабочий день после отправки через ЭДО. Оператор фиксирует дату отправки и передаёт подтверждение в ФНС, а отсчёт срока для ответа начинается со следующего рабочего дня после отправки.

ИП Смирнова получила электронное требование о представлении пояснений 10 мая 2025 года. Оператор зафиксировал дату отправки.

Срок ответа зависит от способа получения требования.

| Способ получения | Дата получения требования | Срок для ответа |

| Лично в инспекции | День вручения | 5 рабочих дней с даты вручения |

| По почте заказным письмом | Шестой рабочий день после отправки письма | 11 рабочих дней с даты отправки письма |

| Через ЭДО | День, следующий за отправкой подтверждения о приёме | 5 рабочих дней с даты отправки подтверждения (в сумме до 11 рабочих дней от фактической отправки) |

| В личном кабинете налогоплательщика | День, следующий за размещением документа | 6 рабочих дней с даты размещения требования |

Если пропустить срок, налогоплательщик рискует штрафом от 5 000 до 20 000 ₽, согласно ст. 129.1 НК РФ. Кроме того, без пояснений налоговая может доначислить налоги или назначить выездную проверку.

Какие документы может потребовать ФНС в подаче пояснений

Налоговая, направляя требование о пояснениях, может запросить документы, подтверждающие операции и расчёты. Чёткого списка таких документов нет — инспектор запрашивает в зависимости от ситуации. Важно, чтобы документы относились к проверяемому периоду. Например:

- Первичные документы по операциям. Договоры, акты, накладные, счета-фактуры, товарные чеки. Их запрашивают, если нужно подтвердить реальность сделки или сверить данные по НДС и прибыли.

- Платёжные документы. Банковские выписки и любые документы, которые подтверждают расходы или доходы в компании.

- Документы по встречной проверке. Требование может прийти, даже если проверяют не вас, а контрагента. Если контрагент в другой инспекции, к требованию приложат поручение с перечнем нужных документов.

- Документы по льготам, вычетам и расходам. Например, подтверждение убытка, права на вычет, бумаги по основным средствам или сведения о расчётах с сотрудниками.

Что налоговики не вправе требовать

Инспекция может запрашивать только ту информацию, которая связана с проверяемым налогом и периодом. Если запрашиваемые документы не относятся к сути вопроса, штрафовать по п. 1 ст. 126 НК РФ нельзя.

ФНС не имеет права повторно запрашивать документы, которые уже были предоставлены в рамках прошлых камеральных или выездных проверок. Также нельзя требовать бумаги, которые предоставляли в виде заверенных копий при налоговом мониторинге.

Требования после окончания проверки. Камеральная проверка длится три месяца с даты сдачи отчётности, согласно п. 2 ст. 88 НК РФ. После этого срока инспекция не вправе запрашивать дополнительные документы, кроме случаев проведения дополнительных мероприятий налогового контроля.

Если же налоговая направила требование в пределах срока проверки, но компания получила его позже, документы всё равно нужно предоставить.

Как ответить на требования, которые не соответствуют закону

Даже если вы уверены, что требование ИФНС незаконно, оставлять его без ответа не стоит. Лучше направить письмо и указать причины, по которым документы и сведения представить невозможно.

Если требование не получили

Если ИП не получил или не выполнил требование о предоставлении документов, ему грозит штраф. Оспорить такие санкции обычно не удаётся. Налоговая отправляет письма по адресу, указанному в ЕГРИП, — п. 5 ст. 31 НК РФ. Предприниматель обязан контролировать получение почты и несёт ответственность, если почтовый приём организован ненадлежащим образом.

Как продлить срок подачи документов по требованию ФНС

Если не успеваете собрать и передать документы по требованию налоговой, можно запросить отсрочку. Для этого нужно уведомить инспекцию не позднее следующего дня после получения требования.

Как оформить уведомление

Уведомление о невозможности предоставить документы по требованию налоговой оформляют по форме КНД 1125045, утверждённой приказом ФНС от 21.02.2024 №СД-7-2/148@. Этот бланк применяют во всех ситуациях, когда нужно сообщить в инспекцию о продлении срока или об отказе в передаче запрошенных документов. Отдельных правил по заполнению формы не установлено.

Чтобы уведомление приняли, важно правильно его оформить.

В шапке документа укажите данные организации и ИФНС. Перечислите документы или сведения, по которым требуется продление срока, и объясните причину. Важно указать реальные причины и новый срок, в который вы сможете предоставить документы.

Как обосновать просьбу

Инспекция продлевает срок только при уважительных причинах. Чем конкретнее аргументы, тем выше шансы на одобрение. Подтверждающие документы лучше приложить сразу.

Примеры причин для продления срока:

Большой объём документов. В уведомлении можно указать: «Необходимо подготовить более 10 000 копий. Технические возможности не позволяют выполнить требование в установленный срок». В качестве подтверждения приложите перечень документов и расчёт времени на их копирование.

Отсутствие сотрудника. Например: «Главный бухгалтер находится на больничном с 28.10.2025. Без него невозможно подготовить документы». Приложите подтверждающие документы — приказ об отпуске или больничный лист.

Документы находятся в другом регионе. Формулировка: «Часть документов хранится в филиале в Нижнем Новгороде. Требуется время на доставку». В качестве подтверждения можно приложить положение о документообороте или приказ о создании филиала.

Документы утрачены и восстанавливаются. Пример: «Документы по хозяйственной деятельности утрачены при смене руководителя. Просим продлить срок для их восстановления». Приложите подтверждение — приказ о назначении директора и копии запросов контрагентам.

Налоговый кодекс не устанавливает предел отсрочки. Поэтому стоит запросить срок с небольшим запасом — инспекция часто сокращает его. Например, при просьбе о 10 днях могут дать только 5.

Штрафы за неисполнение требования

Если организация или ИП не выполняет требование налоговой о предоставлении документов или пояснений, закон предусматривает ответственность. Размер и последствия зависят от характера нарушения.

За несвоевременное предоставление документов. Если документы или сведения не переданы в срок, налоговая может наложить штраф от 5 000 до 20 000 ₽ ст. 129.1 НК РФ. При этом инспекция может провести доначисление налогов или назначить выездную проверку.

Если ответ на требование направлен неверно — например, пояснения по НДС не в электронном виде, как требует приказ ФНС, — инспекция считает, что документы не представлены. Это также может повлечь штраф и доначисление налогов.