НДС — это налог на добавленную стоимость, который включается в цену товаров и услуг. Фактически его платит покупатель, а продавец перечисляет налог в бюджет. Компания или индивидуальный предприниматель на ОСН или УСН выступает посредником между покупателем и государством.

Коротко

Декларацию по НДС по форме КНД 1151001 сдают все, кто платит налог на добавленную стоимость. Компании и ИП на ОСНО, налоговые агенты и упрощенцы с доходом от 60 млн ₽. Отчёт подают раз в квартал — до 25-го числа следующего месяца. Сдать его можно только в электронном виде.

Декларацию по НДС по форме КНД 1151001 сдают все, кто платит налог на добавленную стоимость. Компании и ИП на ОСНО, налоговые агенты и упрощенцы с доходом от 60 млн ₽. Отчёт подают раз в квартал — до 25-го числа следующего месяца. Сдать его можно только в электронном виде.

Что такое НДС

НДС — это косвенный налог, который продавец рассчитывает при продаже товаров, выполнении работ или оказании услуг покупателю.

Налогоплательщиков НДС условно делят на две группы:

- «Внутренние» плательщики — те, кто уплачивает НДС при продаже товаров, выполнении работ или оказании услуг на территории России.

- «Ввозные» плательщики — те, кто платит НДС при ввозе товаров в Россию.

Новые ставки НДС с 2026 года

Минфин подготовил законопроект №1026190-8 о повышении ставок НДС с 1 января 2026 года. В случае его принятия основная ставка увеличится с 20 до 22%.

Пониженные ставки для упрощенцев

Организации и ИП на упрощёнке смогут применять пониженную ставку 5 или 7%. Но только если они не освобождены от НДС и сами выбрали эту ставку. Пониженные ставки на упрощёнке останутся прежними.

С 2026 года предварительно планируется установить порог доходов для плательщиков НДС на УСН в 20 млн ₽. В 2027 году лимит собираются снизить до 15 млн ₽, а с 2028 года — до 10 млн ₽. Эти изменения пока находятся на уровне законопроекта и ещё не приняты окончательно.

Бизнесу важно проанализировать, как изменение ставки НДС отразится на налоговой нагрузке. Также стоит оценить, какой объект УСН более выгоден — «Доходы» или «Доходы минус расходы». Это поможет предпринимателю понять, как изменения законодательства скажутся на финансовых результатах компании.

Кто должен платить НДС и сдавать декларацию

Все компании и предприниматели на ОСНО остаются стандартными плательщиками НДС.

Они выставляют счета-фактуры с выделенным НДС, ведут книгу продаж и покупок и подают декларацию.

Налоговые агенты и НДС при импорте. Иногда налог платить должен не продавец, а покупатель или другой посредник. Такое лицо называется налоговым агентом. Оно самостоятельно исчисляет НДС по операции и платит его в бюджет.

При ввозе товаров НДС оплачивает импортёр при таможенном оформлении.

ООО и ИП на УСН. В 2025 году организации и предприниматели на УСН с доходами от 60 млн до 450 млн ₽ обязаны уплачивать НДС.

Как подать декларацию по НДС

Декларацию по НДС нужно сдавать в электронном виде. Для этого используют операторов электронного документооборота (ЭДО) или специализированные программы.

Сдача отчёта на бумаге невозможна.

Сроки подачи декларации по НДС

Налоговый период по НДС – квартал. Это значит, декларацию нужно сдавать четыре раза в год. Общий срок подачи – 25-е число месяца, который идёт после окончания квартала.

Декларацию подают:

- за I квартал — до 25 апреля;

- II квартал — до 25 июля;

- III квартал — до 25 октября;

- IV квартал — до 25 января следующего года.

Если последний день подачи выпадает на выходной или праздник, декларацию можно отправить в следующий рабочий день.

Форма декларации по НДС за 2025 год

Декларацию по НДС по форме КНД 1151001 подают все компании и ИП, которые являются плательщиками НДС. Также её сдают налоговые агенты и бизнес, который не платит НДС, но выставил счёт-фактуру с выделенным налогом.

Если в квартале плательщик НДС не вёл деятельность, декларацию всё равно нужно подать. В этом случае она будет нулевой. Заполняют только титульный лист и раздел 1.

Структура декларации по НДС

Форма КНД 1151001 состоит из титульного листа, разделов и нескольких приложений. Не все разделы и приложения нужно заполнять — это зависит от ставки, типа операций и других факторов.

Титульный лист. Основные данные об организации, уточнение периода, за который сдаётся отчёт.

Раздел 1. Сумма налога, которую, по подсчётам налогоплательщика, ему следует перечислить в государственную казну.

Раздел 2. Сумма налога, рассчитанная к перечислению в госбюджет по данным налогового агента.

Раздел 3. Расчёт налоговых отчислений по операциям, облагаемым по ставкам из пп. 1–4 статьи 164 НК РФ.

Разделы 4–6. Расчёты налога по продаже товаров или реализации услуг или работ, для которых установлена нулевая ставка.

Раздел 7. Сведения о проведении операций, которые освобождены от данного вида налогообложения.

Разделы 8–9. Данные из книг покупок и продаж по проведению операций за отчётный квартал.

Раздел 10. Информация из журнала учёта выставленных счетов-фактур.

Раздел 11. Информация из журнала учёта полученных счетов-фактур.

Раздел 12. Данные из счетов-фактур, выставленных лицами из перечня п. 5 статьи 173 НК РФ.

Порядок заполнения декларации по НДС

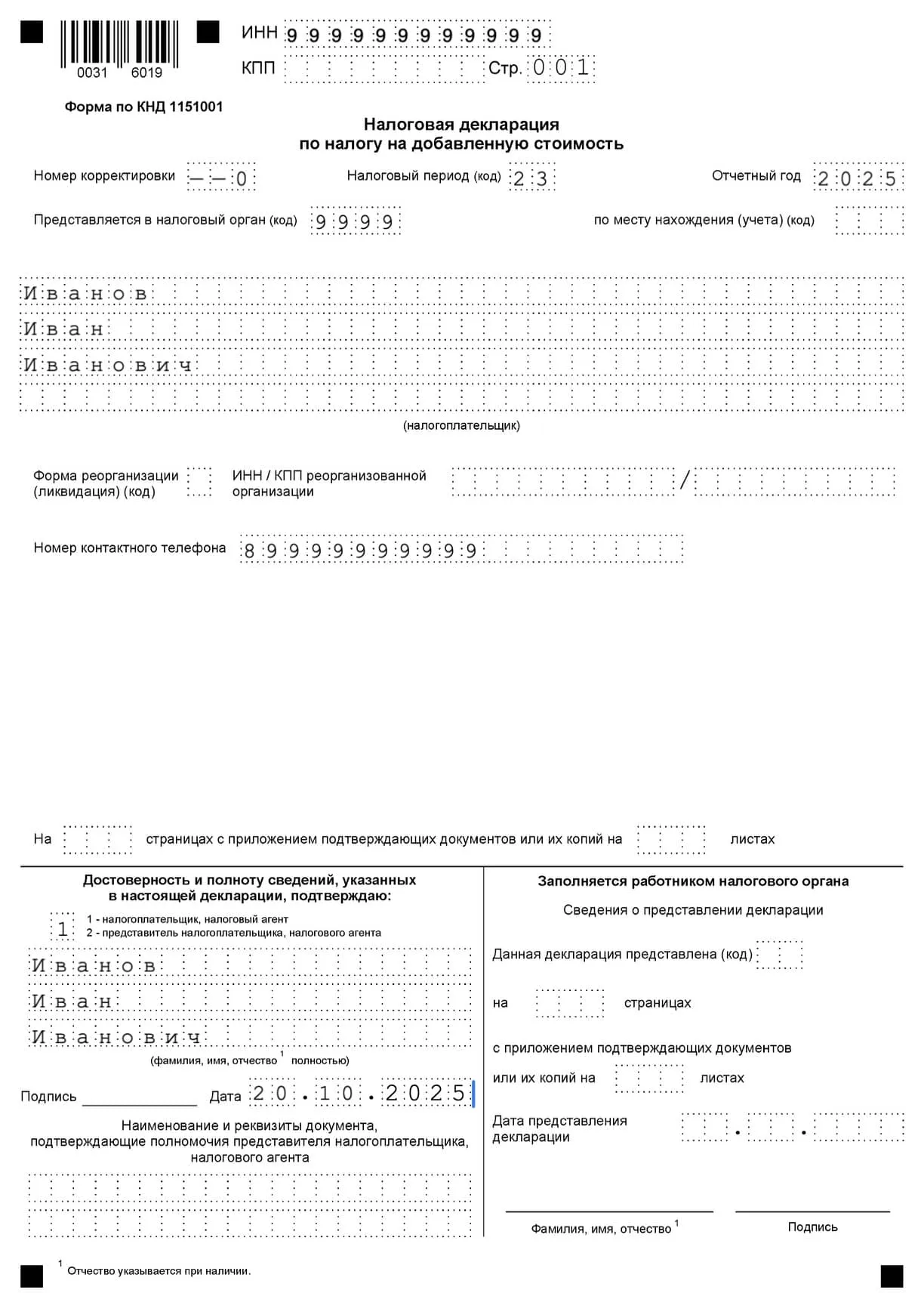

Титульный лист

Любая декларация по НДС начинается с общей информации о налогоплательщике. Здесь указывают ИНН и КПП. У индивидуального предпринимателя есть только ИНН.

Далее указывается номер корректировки. Для первичной декларации ставят «0». В уточнённом отчёте указывают порядковый номер корректировки — «1», «2» и так далее.

Декларация также содержит налоговый период и отчётный год.

Коды кварталов:

- I квартал – 21;

- II квартал – 22;

- III квартал – 23;

- IV квартал – 24.

Отчётный год, например 2025.

Указывают код налогового органа и код по месту нахождения или учёта. Для обычных организаций — 214, для налоговых агентов — 231 и другие.

Далее пишут наименование организации или ФИО ИП.

Обязательно указывают номер телефона налогоплательщика или представителя — без пробелов и скобок, количество страниц и приложений.

Если отчёт сдаёт представитель, добавляют документы, подтверждающие его полномочия.

Подтверждение достоверности сведений. Код «1» ставят, если декларацию подаёт сам налогоплательщик или агент, код «2» — если её подаёт уполномоченный представитель.

Разделы 8 и 9

Раздел 8 заполняют при наличии права на вычет НДС, отражают данные по каждому счёту-фактуре, включая зачёт авансовых счетов-фактур, когда оплата поступила в одном квартале, а отгрузка — в другом.

В бухгалтерских программах раздел формируется автоматически, но важно проверить, чтобы все данные были корректными.

Основные поля раздела 8:

- 001 – признак актуальности сведений, используется только в уточнённой декларации.

- 005 – порядковый номер записи из книги покупок.

- 010–230 – информация по конкретному счёту-фактуре.

Если вычет заявляется по нескольким счетам-фактурам, раздел 8 повторяется для каждого. В последнем разделе по строке 190 указывают сумму НДС всего за период. В остальных разделах эта строка остаётся пустой.

Приложение 1 к разделу 8 включают, если в книгу покупок внесли изменения за прошлые периоды. Оно формируется так же, как основной раздел, и важно правильно указать признак актуальности в строке 001.

Раздел 9 нужен всегда, если за период нужно рассчитать НДС. Он формируется автоматически на основе данных из книги продаж. В нём отражают каждый выставленный счёт-фактуру отдельно, поэтому разделов 9 будет столько же, сколько счетов-фактур.

Основные поля раздела 9:

- 001 – признак актуальности сведений для уточнённой декларации. В первичной декларации поле не заполняется.

- 005 – номер записи из книги продаж.

- 010–224 – реквизиты счёта-фактуры. Поля заполняются в зависимости от операции.

В последнем разделе 9 по строкам 230–280 показывают итоговые данные о продажах и сумме НДС по разным ставкам, включая освобождённые от налога операции.

Приложение 1 к разделу 9 добавляют, если в книгу продаж вносились изменения за прошлые кварталы. Оно оформляется так же, как основной раздел.

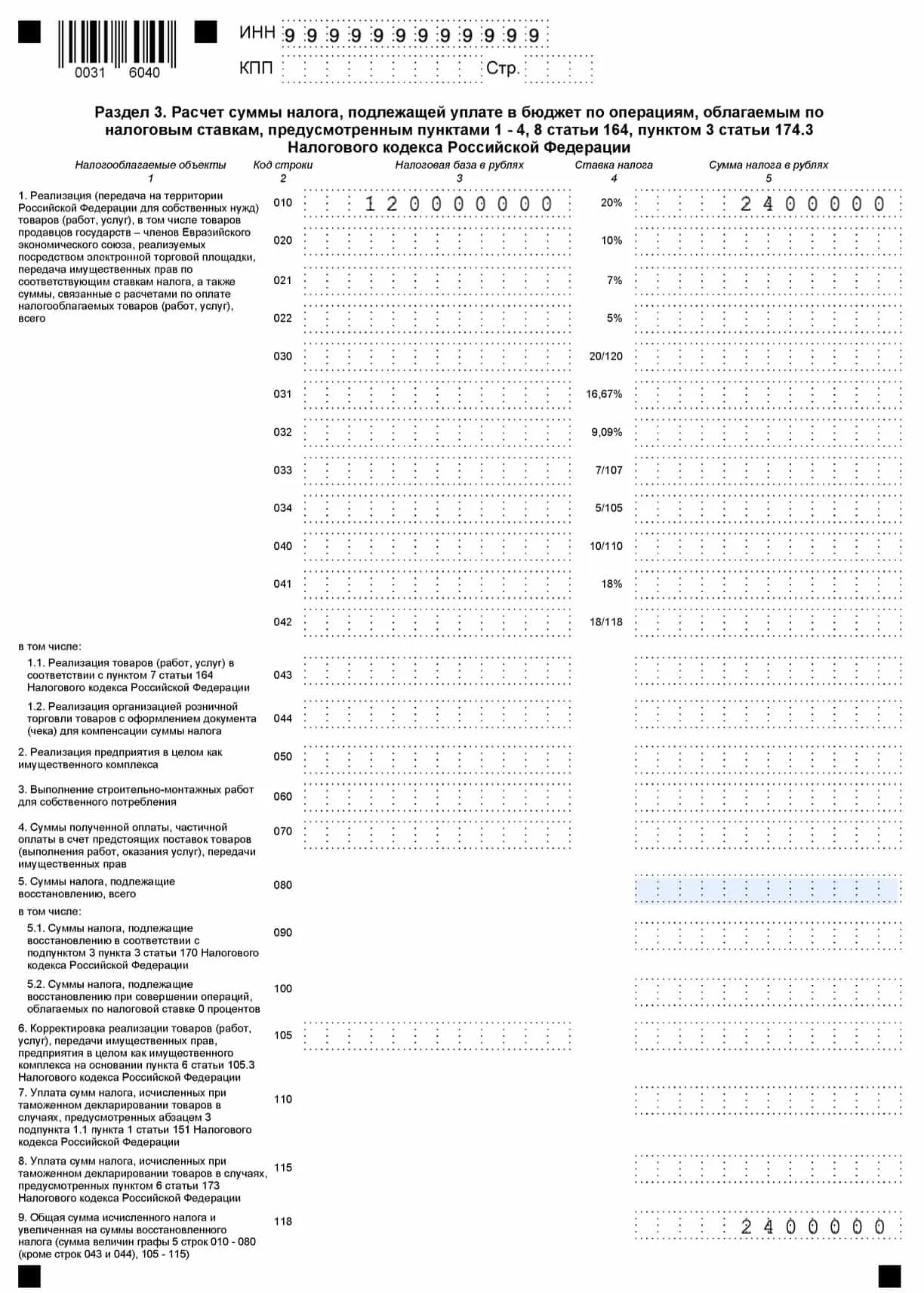

Раздел 3

В строках 010–042 отражается налоговая база и сумма НДС по каждой ставке: 20, 10, 7 и 5%. Данные заполняются только по применяемым ставкам. Если предприниматель на УСН использует пониженные ставки, налоговая база и сумма налога отражаются следующим образом: 5% — в поле 022, 7% — в поле 021. В этом случае вычеты НДС не применяются, так как права на них нет.

При стандартных ставках 20 и 10% налоговая база идёт в поля 010 и 020. НДС к вычету отражают в строках 120–190 раздела 3. При этом строка 170 предназначена для зачёта ранее выставленных авансовых счетов-фактур, в том числе оформленных по ставкам 5 или 7%.

Далее идут специальные строки для различных операций:

- 043 – экспортные поставки;

- 044 – продажи иностранным гражданам через систему Tax Free;

- 050 – продажа предприятия как имущественного комплекса;

- 060 – строительно-монтажные работы для собственных нужд;

- 070 – предоплаты.

Поле 080 показывает НДС к восстановлению. Оно детализируется:

- 090 – восстановление по предоплатам;

- 100 – восстановление при ставке 0%;

- 105 – корректировка при продаже предприятия.

Поля 110 и 115 показывают НДС, начисленный при таможенном декларировании. В поле 118 формируется итоговая сумма налога за квартал.

Далее идут вычеты по НДС:

- 120 – по приобретённым товарам, услугам, ОС и НМА;

- 125 – подрядчики по капстроительству;

- 130 – по предоплате;

- 135 – Tax Free;

- 140 – строительно-монтажные работы для собственных нужд;

- 150 – уплата НДС на таможне;

- 160 – импорт из стран ЕАЭС;

- 170 – по полученной предоплате после отгрузки;

- 180 – исчисленный налог покупателем как агентом;

- 185 – иностранной организации;

- 190 – итог всех вычетов (сумма полей 120–185, кроме 125).

Поле 200 показывает сумму НДС к уплате в бюджет. Это разница между начисленным налогом и вычетами, если она положительная или ноль. Если вычеты больше начисленного, формируется НДС к возмещению — поле 210.

Формулы:

— НДС к уплате (200) = НДС исчисленный (118) – НДС к вычету (190), если >0.

— НДС к возмещению (210) = НДС к вычету (190) – НДС исчисленный (118), если >0.

Разделы 4–6

Раздел 4 заполняется по всем операциям с подтверждённой ставкой 0%, включая экспортные поставки.

Раздел 5 нужен для вычетов по операциям с нулевой ставкой в двух случаях:

- операция не была заявлена в квартале, когда её нужно было подтвердить;

- ранее вы уже сообщали о неподтверждённой ставке 0%.

Раздел заполняют отдельно для каждого квартала, где такие вычеты ранее не заявлялись.

Раздел 6 предназначен для операций, по которым ставка 0% не была подтверждена вовремя.

Раздел 7

Раздел 7 касается трёх типов операций.

Первый тип — операции, не облагаемые НДС. Например, передача имущества на безвозмездной основе. Полный перечень таких операций есть в п. 2 ст. 146 НК РФ.

Второй тип — операции, освобождённые от налогообложения. Сюда относятся занятия с детьми, ветеринарные услуги, некоторые медицинские изделия. Подробный список указан в ст. 149 НК РФ и п. 2 ст. 156 НК РФ.

Третий тип — операции, которые реализуются за территорией России.

Разделы 10 и 11

Эти разделы заполняют предприниматели на ОСН и ЕСХН, налоговые агенты и импортёры. Также их нужно заполнять, если предприниматель выступал посредником и выставляли счета-фактуры.

Если ввозились товары из-за рубежа, но не из стран ЕАЭС (Армения, Беларусь, Казахстан, Киргизия), ввозной НДС включать в декларацию не нужно. Такой налог вы уплачиваете напрямую на таможне.

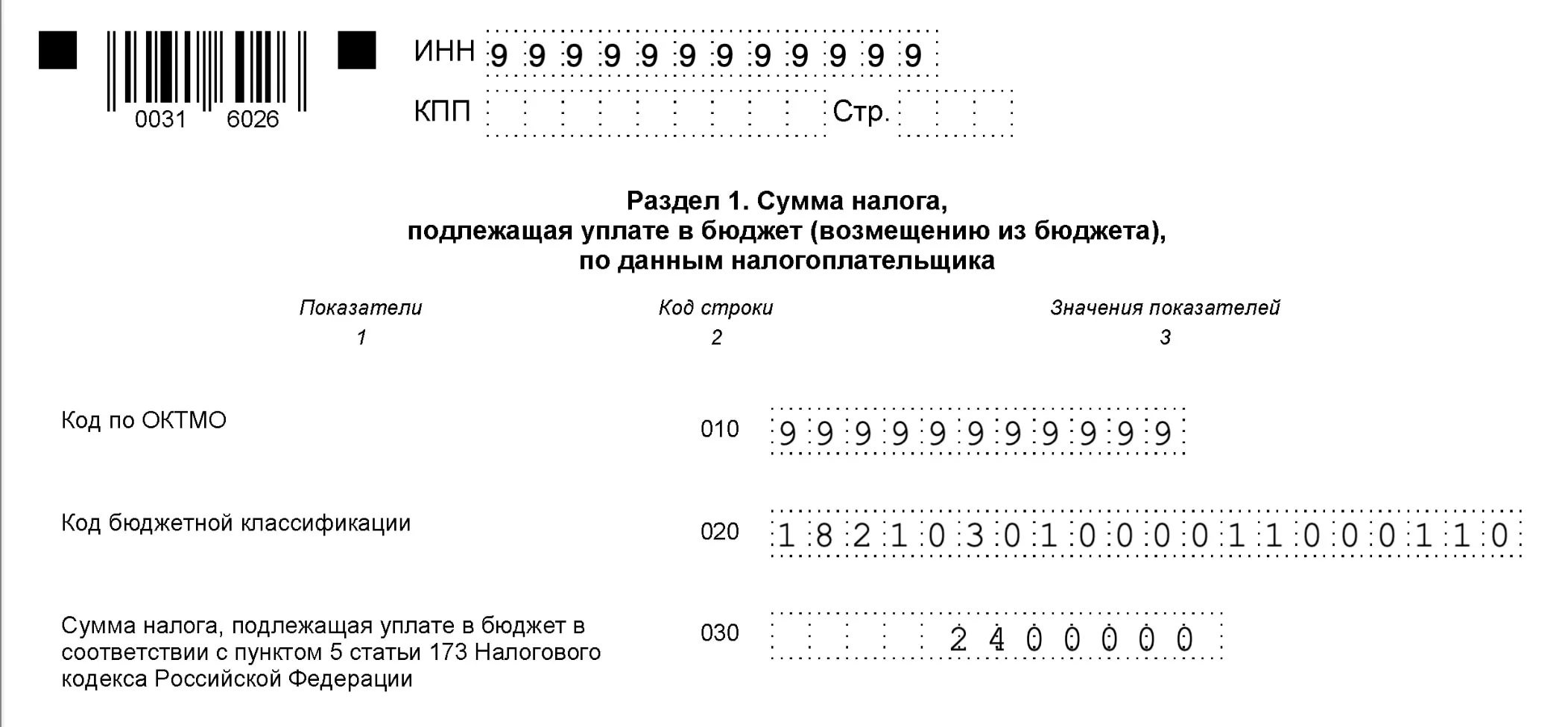

Раздел 1

Этот раздел показывает сводную информацию о НДС, который нужно уплатить в бюджет или получить к возмещению. Он формируется на основе данных из других разделов декларации.

В полях раздела отражают следующее:

- 010 – код ОКТМО по месту уплаты НДС;

- 020 – КБК для НДС 182 1 03 01000 01 1000 110, если налог не таможенный;

- 030 – сумма налога к уплате по счетам-фактурам от неплательщиков или по ТРУ, которые не облагаются НДС;

- 040 – итоговая сумма НДС к уплате, рассчитывается как сумма всех начислений;

- 050 – сумма налога к возмещению.

Если используется заявительный порядок возмещения, указывают:

- 055 – коды оснований для применения заявительного порядка;

- 056 – общая сумма НДС, заявленная к возмещению по правилам ст. 176.1 НК РФ.

Поля 060–080 предназначены для управляющих товариществ, ведущих учёт по договору инвестиционного товарищества. Поля 085–095 — для участников соглашений о защите и поощрении капиталовложений (СЗПК). Если организация не участвует в таких соглашениях, в поле 085 ставят код «2».

Для предпринимателей на УСН чаще всего важны строки 010, 020 и 040 — если нужно уплатить налог или 050 — если есть НДС к возмещению.

Раздел 2

В разделе 2 показывают информацию по налоговому агенту. Заполняют его отдельно по каждому контрагенту:

- иностранное лицо — не налогоплательщик;

- иностранное лицо, состоящее на учёте в налоговой и предоставляющее услуги физическим лицам онлайн;

- арендодатель из числа муниципальных или государственных органов, а также продавец госимущества.

Данные по одному контрагенту не делят на несколько страниц, даже если есть несколько договоров. При продаже конфиската или бесхозного имущества информацию тоже показывают на одной странице. Исключение — судовладельцы, которые не успели зарегистрировать судно в 45 дней. Они заполняют раздел по каждому судну.

Во 2-м разделе отражают сумму НДС к уплате по каждому контрагенту с указанием КБК. Вверху страницы обязательно указывают ИНН и КПП налогового агента, а также порядковый номер страницы.

Частые ошибки при заполнении

Нулевая декларация по НДС

Нулевую декларацию сдают, когда в отчётном периоде налог не начислялся и не было облагаемых операций.

Такое может быть в нескольких случаях:

- бизнес только начал работу;

- предприниматель планирует ликвидировать компанию или ИП;

- деятельность сезонная, и в этом периоде операций нет;

- временный перерыв в работе по распоряжению ФНС или по другой причине.

Хотя налог платить не нужно, отчитываться обязательно. Для этого используют ту же форму КНД 1151001, которую сдают в электронном виде.

В нулевой декларации заполняют только титульный лист и раздел 1. В строке 010 указывают код ОКТМО, а в строках 030, 040 и 050 ставят прочерки.

Если нулевую декларацию не сдать, налогоплательщик получит штраф 1 000 ₽ по ст. 119 НК РФ.

Упрощённая декларация по НДС (единая декларация)

Упрощённую декларацию заполняют, если в отчётном периоде предприниматель не вёл деятельность, а в кассе и на расчётном счёте не было движения денег.

В декларацию можно также включить данные по налогу на прибыль, если вы являетесь его плательщиком.

Форма и правила заполнения утверждены приказом Минфина от 10.07.2007 №62н. Она называется КНД 1151085.

В отличие от обычной «нулёвки» упрощённую декларацию можно сдавать в бумажном или электронном виде. Но если в прошлом году среднесписочная численность сотрудников была больше 100, сдавать на бумаге нельзя.

Декларация подаётся не позднее 20-го числа первого месяца после квартала, в котором были последние налогооблагаемые операции.

Проверка декларации по НДС

Прежде чем отправлять декларацию в налоговую, проверьте её на ошибки. Сделать это можно с помощью контрольных соотношений. Если есть расхождения, исправьте их. В большинстве бухгалтерских программ есть встроенная функция проверки.

Если налоговая обнаружит ошибки в контрольных соотношениях, она пришлёт уведомление не позднее следующего рабочего дня после получения декларации. В этом случае декларация считается непредставленной.

Исправьте ошибки и подайте декларацию заново в течение пяти рабочих дней с даты уведомления.

Ответственность за несдачу декларации

Если пропустить срок сдачи декларации по НДС, компанию или ИП оштрафуют. Сумма штрафа составляет 5% от начисленного НДС за каждый полный или неполный месяц просрочки. При этом штраф не может быть больше 30% от налога и меньше 1 000 ₽ — п. 1 ст. 119 НК РФ.

Должностных лиц за несвоевременную сдачу декларации могут оштрафовать на 300–500 ₽ — ч. 1 ст. 15.6 КоАП РФ.

Если декларацию не представить в течение 20 дней после установленного срока, налоговая может заблокировать банковские счета компании или ИП подп. 1 п. 3 ст. 76 НК РФ.