В 2026 году продолжают действовать актуальные коды для УСН, НДС, налога на прибыль, НДФЛ и других налогов. Точка Банк разберёт, чем налоговый период отличается от отчётного, какие коды использовать в разных декларациях и как правильно заполнить поле «Налоговый период (код)» без ошибок.

Коротко

Коды налоговых периодов используются в декларациях и платёжных документах, чтобы обозначить, за какой срок рассчитан налог. Они помогают налоговой определить отчётный период: месяц, квартал, полугодие или год. Ошибка в коде может привести к тому, что отчёт сочтут поданным неверно. Налоговый и отчётный периоды отличаются: первый нужен для расчёта налога, второй — для промежуточной отчётности.

Коды налоговых периодов используются в декларациях и платёжных документах, чтобы обозначить, за какой срок рассчитан налог. Они помогают налоговой определить отчётный период: месяц, квартал, полугодие или год. Ошибка в коде может привести к тому, что отчёт сочтут поданным неверно. Налоговый и отчётный периоды отличаются: первый нужен для расчёта налога, второй — для промежуточной отчётности.

Что такое налоговый период

Налоговый период — это промежуток времени, за который рассчитывается итоговая сумма налога. После его окончания определяются налоговая база и сумма налога к уплате. Для разных налогов предусмотрены свои налоговые периоды: месяц, квартал, полугодие, девять месяцев или календарный год. Такой порядок позволяет систематизировать данные за определённый срок и корректно рассчитать налоговые обязательства.

Для каждого налога установлен свой налоговый период, который закреплён во второй части Налогового кодекса РФ в главе, посвящённой соответствующему налогу. Большинство налогов рассчитывается за календарный год, например налог на прибыль и УСН. При этом для некоторых платежей предусмотрены более короткие периоды: по НДС и водному налогу — квартал, а по НДПИ и акцизам — месяц.

Для отдельных платежей используются специальные термины. Например, по торговому сбору применяется понятие «период обложения», а для страховых взносов — «расчётный период». Несмотря на различия в названиях, суть остаётся одинаковой: по окончании установленного периода определяется сумма обязательного платежа к уплате.

Чем налоговый период отличается от отчётного периода

Налоговый период — это срок, за который рассчитывают итоговую сумму налога. Отчётный период — промежуточный этап внутри этого срока, по итогам которого организации и предприниматели предоставляют расчёты и отражают текущие показатели. Эти понятия связаны между собой, но выполняют разные функции.

Налоговый период необходим для определения окончательной суммы налога к уплате. Его продолжительность зависит от конкретного налога и может составлять месяц, квартал или календарный год. Отчётный период, в свою очередь, нужен для контроля начислений и отслеживания финансовых показателей в течение года.

Например, по налогу на прибыль налоговым периодом считается календарный год, при этом отчётность подают ежеквартально. Аналогичный порядок действует и при УСН: налог рассчитывают по итогам года, а авансовые платежи определяют по результатам каждого квартала. По НДС оба периода совпадают — налог исчисляют и отчитываются по нему ежеквартально.

Главное различие заключается в том, что налоговый период используют для расчёта итоговой суммы налога, а отчётный — для отражения промежуточных данных и контроля расчётов в течение года.

Виды налоговых периодов

Существует несколько видов налоговых периодов. К ним относятся месяц, квартал, полугодие, девять месяцев и календарный год. Периоды выбирают в зависимости от правил по конкретному налогу и частоты подведения итогов по нему.

Основные виды налоговых периодов:

Календарный год — самый распространённый вариант налогового периода. Он применяется для НДФЛ, налога на прибыль, УСН и транспортного налога. Такой период начинается 1 января и заканчивается 31 декабря.

Квартал — используется при расчёте и отчётности по НДС, а также по налогу на прибыль при уплате авансовых платежей. Год делится на четыре квартала:

- I квартал — с 1 января по 31 марта;

- II квартал — с 1 апреля по 30 июня;

- III квартал — с 1 июля по 30 сентября;

- IV квартал — с 1 октября по 31 декабря.

Месяц — применяется для отдельных налогов и специальных режимов, например налога на профессиональный доход у самозанятых, а также при расчёте НДФЛ с заработной платы.

Код выбранного периода указывают на титульном листе декларации или другой отчётной формы. Найти нужные коды можно в инструкции по заполнению конкретной декларации. Например, в декларации по налогу на прибыль такие коды перечислены в приказе ФНС России от 2 октября 2024 г. №ЕД-7-3/830@ ФНС.

Календарный месяц

Этот период действует для тех, кто платит:

- Налог на профессиональный доход — самозанятый платит только с реального дохода. Если денег за месяц не поступило, платить налог не нужно.

- Акцизы — налог на алкоголь, табак, бензин и другие подакцизные товары.

- АУСН — налоговый орган самостоятельно рассчитывает сумму по данным банка, кассы и личного кабинета. Оплата налога 8% с доходов или 20% с разницы доходов и расходов. Отчётность не сдаётся.

- Налог на игорный бизнес — налоговые ставки устанавливает регион. Например, в Краснодарском крае владелец казино платит каждый месяц 250 000 ₽ за один игровой стол и 15 000 ₽ за один игровой автомат.

- Налог на добычу полезных ископаемых — платят компании, которые добывают сырьё по лицензии, например газ, нефть, уголь.

Квартал

Квартальный период применяют те, кто платит:

- НДС — налог для компаний и ИП на общей системе, и УСН выше лимита.

- Водный налог — его платят те, кто использует водные ресурсы для бизнеса: забирает воду для производства, занимается гидроэнергетикой, сплавляет древесину и т.п.

Календарный год

Годовой период действует для тех, кто платит:

- НДФЛ — налог на доходы граждан: зарплата, премии, инвестиции и другие. Действует прогрессивная шкала.

- Налог на прибыль — платят только организации. Ставка 25%.

- ЕСХН — для производителей сельхозпродукции: фермы, теплицы, зерновые хозяйства. Ставка 6%.

- УСН — упрощённый налог: 6% с доходов или 15% с разницы между доходами и расходами.

- ПСН — предприниматель платит фиксированную сумму по патенту. Период — срок действия патента (от месяца до года).

- Налог на имущество организаций — платят компании, которые владеют недвижимостью. Максимальная ставка 2,2%.

- Транспортный налог — ежегодный налог для владельцев автомобилей. Размер зависит от региона и мощности двигателя.

- Земельный налог — для собственников участков. Например, ставка для земли под ИЖС — до 0,3% от кадастровой стоимости.

Как определить первый и последний налоговый период

Первый налоговый период определяется с момента начала деятельности организации или регистрации индивидуального предпринимателя и возникновения обязанности по уплате конкретного налога. Как правило, он начинается в дату регистрации и завершается по окончании установленного периода — месяца, квартала или года, в зависимости от вида налога.

Например, если ИП зарегистрирован 10 апреля, первый налоговый период завершится в конце месяца, квартала или года — согласно выбранной системе налогообложения.

Последний налоговый период формируется по аналогичному принципу, но отсчёт ведётся до даты прекращения деятельности. Он охватывает время с начала текущего периода и заканчивается в день снятия с учёта или закрытия бизнеса. По итогам этого срока необходимо подать итоговую декларацию и рассчитать налоговые обязательства за неполный период.

1. Регистрация в середине года

Коды налоговых периодов по различным налогам

При оформлении декларации или платёжного поручения налоговый период ставят в виде кода. Система считывает его автоматически, поэтому ошибка в этом поле приведёт к тому, что инспекция решит, что документ не сдан или относится к другому периоду.

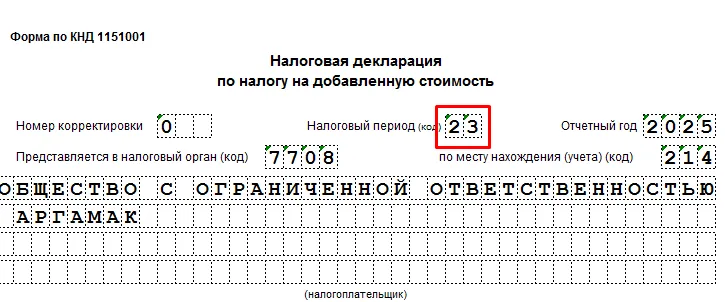

Коды налоговых периодов по НДС

Бланк декларации утверждён приказом ФНС России от 05.11.2024 №ЕД-7-3/989@. Коды собраны в приложении 3 к Порядку заполнения.

Каждый квартал имеет свой номер периода:

- 21 — первый;

- 22 — второй;

- 23 — третий;

- 24 — четвёртый.

Пример заполнения кода налогового периода по НДС за III квартал 2025 года

Для компаний, которые проходят ликвидацию или реорганизацию, используют другие значения:

- 51 — первый квартал;

- 54 — второй;

- 55 — третий;

- 56 — четвёртый.

Если декларацию по НДС подают в рамках соглашения о разделе продукции, период равен одному месяцу. В этом случае ставят коды от 01 до 12 — по номеру месяца. Для компаний, которые закрываются или меняют форму, предусмотрен диапазон от 71 до 82.

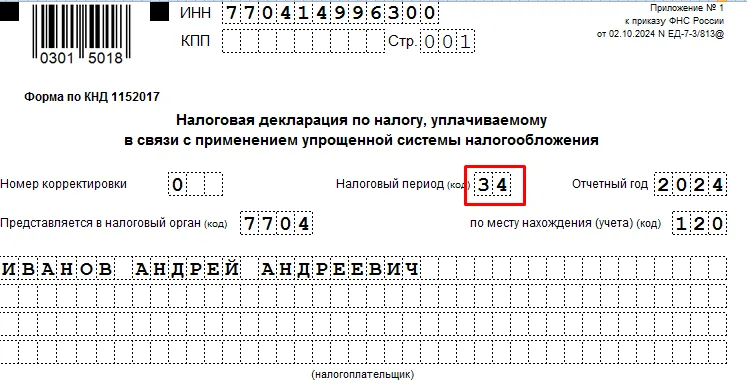

Коды налоговых периодов по УСН

В строке «Налоговый период» нужно поставить код периода, за который вы сдаёте декларацию.

- Код 34 — год.

- Код 50 используют при ликвидации, реорганизации или закрытии ИП.

- Код 95 нужен, если бизнес переходит на другой налоговый режим.

- Код 96 указывает, что ИП завершил работу на УСН и перешёл на новый режим, в том числе на налог на профессиональный доход. В этом случае ИП должен в течение месяца подать уведомление о прекращении применения УСН.

Пример заполнения кода налогового периода по УСН за 2025 год

Коды налоговых периодов по налогу на прибыль

Коды по налогу на прибыль понять сложнее других. Налоговый период по нему — год, но авансы перечисляют по разной схеме. Всё зависит от квартального дохода. Если он превышает 15 млн ₽, аванс платят каждый месяц. Если меньше — раз в квартал. Код по налогу на прибыль заполняют на основании приложения №1 к Порядку заполнения декларации, утверждённому приказом ФНС от 02.10.2024 №ЕД-7-3/830@.

Для компаний, которые отчитываются поквартально, используют коды:

- 21 — первый квартал;

- 31 — полугодие;

- 33 — девять месяцев;

- 34 — год.

При ежемесячной отчётности код отражает номер месяца с начала года:

- 35 — январь;

- 36 — январь, февраль;

- 37 — январь – март;

- 38 — январь – апрель;

- 39 — январь – май;

- 40 — январь – июнь;

- 41 — январь – июль;

- 42 — январь – август;

- 43 — январь – сентябрь;

- 44 — январь – октябрь;

- 45 — январь – ноябрь;

- 46 — год.

Пример заполнения кода налогового периода по налогу на прибыль для головной организации

Важно! По налогу на прибыль отчитываются только организации. ИП заполняет декларацию по НДФЛ.

Экспертное мнение

Коды налоговых периодов — это технически небольшое поле в декларации, но именно от него зависит корректная идентификация отчётности в налоговой. На практике чаще всего ошибки возникают из‑за путаницы между квартальными и годовыми кодами или при сдаче уточнённых деклараций. Важно проверять соответствие кода налогу и периоду, за который подаётся отчёт, ещё до отправки. Особенно важно сверяться с порядком заполнения формы, так как у разных налогов свои правила и диапазоны кодов. Чтобы снизить риск ошибок и автоматизировать проверку отчётности, удобно использовать сервисы онлайн‑учёта.

Например, Онлайн‑бухгалтерия от Точка Банк поможет формировать отчёты с корректными реквизитами и проконтролирует заполнение ключевых полей.

Дарья Жуковская

Эксперт- редактор Онлайн-бухгалтерии от Точка Банк

Коды налоговых периодов по налогу на имущество

Для годовой декларации по имущественному налогу используют два кода:

- 34 — отчёт за год;

- 50 — ликвидация компании.

Пример заполнения кода налогового периода по налогу на имущество за 2025 год

Коды мест представления налоговой декларации

Коды места представления налоговой декларации, код по месту нахождения или учёта — это трёхзначные обозначения, которые указываются на титульном листе отчётности и показывают основание её подачи в конкретную ИФНС.

Основные коды для деклараций и отчётов

| Декларации и отчёты | Коды |

| УСН | 120 — Место жительства ИП. 210 — Местонахождение российской организации. 215 — Местонахождение правопреемника, который не относится к крупнейшим налогоплательщикам |

| НДС | 116 — По месту постановки ИП на учёт как налогоплательщика. 213 — По месту постановки на учёт организации как крупнейшего налогоплательщика. 214 — По месту постановки на учёт организации, не являющейся крупнейшим налогоплательщиком. 215 — По месту постановки на учёт правопреемника, не являющегося крупнейшим налогоплательщиком. 216 — По месту постановки на учёт правопреемника, являющегося крупнейшим налогоплательщиком. 227 — По месту постановки на учёт участника договора инвестиционного товарищества (управляющий товарищ). 231 — По месту нахождения налогового агента. 250 — По месту постановки на учёт налогоплательщика при выполнении соглашения о разделе продукции. 331 — По месту деятельности иностранной организации через её отделение |

| Налог на прибыль | 213 — По месту учёта организации как крупнейшего налогоплательщика.

214 — По месту нахождения российской организации, не относящейся к крупнейшим налогоплательщикам. 215 — По месту нахождения правопреемника, который не является крупнейшим налогоплательщиком. 216 — По месту учёта правопреемника, относящегося к крупнейшим налогоплательщикам. 220 — По месту нахождения обособленного подразделения российской организации. 223 — По месту нахождения организации при сдаче декларации за закрытое обособленное подразделение. 225 — По месту учёта организации — участника проекта «Сколково» или проекта по инновационным научно‑технологическим центрам |

Коды платёжного поручения для перечислений в бюджет

Коды в платёжном поручении для перечислений в бюджет отличаются от тех, что ставят в декларациях.

Коды для платёжного поручения:

- Код плательщика «В большинстве случаев» — 01.

- Код платежа «Для ЕНП» — используется единый код КБК.

- Код территории «Для ЕНП» — 0.

- Основание, период и др. «Для ЕНП» — 0.

Таблица кодов статуса плательщика

В обычной деятельности бизнеса при расчёте налогов, страховых взносов и единого налогового платежа используется код 01. При этом в отдельных случаях применяются специальные коды, предусмотренные для особых ситуаций.

| Код | Случаи применения |

| 04 | Организация перечисляет сумму по решению налогового органа |

| 06 | Юрлицо оплачивает таможенные платежи (кроме отправлений через международную почту) |

| 08 | Юрлицо, ИП или частнопрактикующие лица проводят платежи вне налоговой и таможенной системы |

| 13 | Иностранная компания без ИНН в России перечисляет налоги (не в рамках ЕНП) |

| 15 | Банк, почтовая служба или платёжный агент переводят средства от физических лиц одним документом |

| 16 | Физическое лицо оплачивает таможенные сборы |

| 17 | Индивидуальный предприниматель перечисляет таможенные платежи |

| 31 | Плательщик переводит средства по исполнительному производству |

| 33 | Плательщик оплачивает государственное или муниципальное имущество |