Бухгалтерская отчётность показывает, чем владеет компания, какие у неё доходы и расходы, а также итог работы за год. Сдавать её обязаны все организации, кроме ИП. Рассмотрим подробнее: какие документы входят в бухгалтерскую отчётность, куда их сдавать и что будет, если опоздать.

Коротко

Бухгалтерская отчётность отражает, чем реально располагает компания: активы, обязательства, доходы и расходы. Она помогает собственникам оценить прибыль и риски, а государству — контролировать уплату налогов.

Бухгалтерская отчётность отражает, чем реально располагает компания: активы, обязательства, доходы и расходы. Она помогает собственникам оценить прибыль и риски, а государству — контролировать уплату налогов.

Интересно

В 2026 году предприниматели с доходом выше 10 млн ₽ могут стать плательщиками НДС. Госдума рассматривает законопроект от Минфина №1026190-8. Если его примут, нагрузка на ИП увеличится. Придётся работать с электронными счетами-фактурами, вести книги покупок и продаж и каждый квартал сдавать декларации по НДС.

Что такое бухгалтерская отчётность в организации и для чего она нужна

Бухгалтерская отчётность — это отчёты о доходах, расходах и финансовом состоянии компании, которые предусмотрены законодательством. Все данные отражаются по итогам года, при этом отчётной датой считается 31 декабря текущего года. Всего предусмотрено пять форм отчётности, но для малого бизнеса достаточно сдавать только две основные.

Бухгалтерская отчётность составляется для разных целей и аудиторий. Внутри компании её анализируют собственники и руководители, чтобы понять, стоит ли расширять бизнес, оптимизировать расходы или корректировать стратегию.

Внешние пользователи — банки, инвесторы, кредиторы, налоговые органы и деловые партнёры также опираются на эти данные. Например, банк изучает отчётность перед выдачей кредита, а налоговая инспекция — чтобы убедиться в корректности учёта.

Бухгалтерскую отчётность не стоит путать с налоговой и управленческой.

- Налоговая служит исключительно для расчёта налогов и сдаётся в обязательном порядке.

- Управленческая — это внутренние отчёты, которые каждая компания формирует для собственных нужд и по своим правилам.

Индивидуальные предприниматели не обязаны вести и сдавать бухгалтерскую отчётность — им достаточно вести налоговый учёт. А для организаций это важный инструмент: с его помощью они выполняют требования закона, показывают партнёрам и инвесторам свою надёжность и лучше управляют бизнесом.

Законы и требования в бухгалтерской отчётности

В России правила ведения бухгалтерского учёта и составления отчётности для всех организаций регулируются Федеральным законом №402‑ФЗ «О бухгалтерском учёте». Он устанавливает единые правила ведения учёта и составления отчётности для всех организаций. На основе этого закона формируются Российские стандарты бухгалтерского учёта (РСБУ), которые определяют порядок подготовки и представления финансовой информации.

С 2025 года действует новый стандарт учёта — ФСБУ 4/2023 «Бухгалтерская (финансовая) отчётность организации». Он вводит обновлённые требования к структуре и содержанию отчётности, делая её более прозрачной и сопоставимой с международными подходами.

Закон требует, чтобы бухгалтерская отчётность отвечала нескольким ключевым критериям. Она должна быть:

- достоверной — данные подтверждаются инвентаризацией и отражают реальное финансовое положение компании;

- существенной — важные показатели, способные повлиять на решения пользователей отчётности, не могут быть исключены;

- полной — в отчётности нужно показать все активы, обязательства и результаты деятельности и не скрывать информацию;

- нейтральной — нельзя искажать данные ради интересов или выгоды отдельных лиц или групп;

- последовательной — формы и методы учёта нужно применять из года в год для сравнимости показателей.

Отчётность составляют на русском языке в рублях. В неё включают данные всех подразделений компаний. Показатели формируют нарастающим итогом с начала года. Документы передают в электронном виде с подписями руководителя и главного бухгалтера.

Формы и виды бухгалтерской отчётности

Бухгалтерская отчётность организации делится на разные виды и представляется в конкретных формах. Виды показывают, как и с какой целью составляется отчётность, а формы определяют конкретные документы, которые организация обязана подготовить.

Виды бухгалтерской отчётности

По периодичности

- Годовая — охватывает данные за календарный год: с 1 января по 31 декабря. Обязательна для всех компаний и подаётся в ФНС или орган статистики.

- Промежуточная — составляется за более короткий период: месяц, квартал, полугодие. Используется для внутренних целей компании или по запросу внешних пользователей, например банков. В ФНС промежуточные отчёты не подаются.

По назначению

- Внешняя — обязательна для государственных органов, составляется строго по требованиям закона.

- Внутренняя — используется внутри компании для анализа и управления. Формы определяет сама организация.

По уровню обобщения данных

- Первичная — включает сведения отдельной компании или филиала.

- Консолидированная — объединяет данные группы взаимосвязанных компаний, например холдинга. Формируется головной организацией.

По полноте информации

- Полная — содержит все предусмотренные законом формы отчётности. Обычно ведётся компаниями среднего и крупного бизнеса.

- Упрощённая — включает только ключевые формы, показатели могут быть без детализации. Допустима для субъектов малого бизнеса, некоммерческих организаций и участников проекта «Сколково», если они не входят в перечень исключений.

Формы бухгалтерской отчётности

С отчётности за 2025 год компании обязаны составлять финансовую отчётность по ФСБУ 4/2023.

Полная бухгалтерская отчётность включает следующие формы:

- Бухгалтерский баланс — показывает активы, обязательства и капитал компании на определённую дату.

- Отчёт о финансовых результатах — отражает прибыль или убыток за отчётный период.

- Отчёт об изменениях капитала — показывает движение собственного капитала компании.

- Отчёт о движении денежных средств — отражает потоки денежных средств по операционной, инвестиционной и финансовой деятельности.

- Пояснения к формам — разъясняют состав и структуру показателей, дают дополнительную информацию.

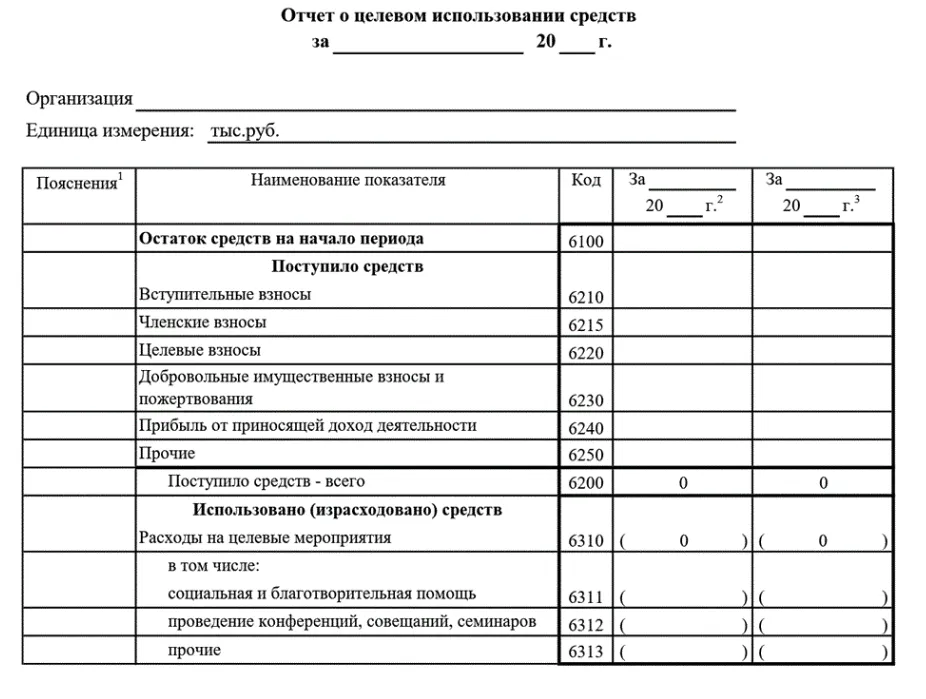

- Отчёт о целевом использовании средств НКО. Это обязательный документ для НКО. В нём фиксируется, сколько денег организация получила и на что их потратила.

Упрощённая отчётность включает:

- Бухгалтерский баланс.

- Отчёт о финансовых результатах.

Упрощённую бухгалтерскую отчётность предоставляют малые предприятия, некоммерческие.

- Показатели могут быть объединены или представлены без детализации организации и участников проекта «Сколково». Такие компании вправе использовать упрощённый учёт, но при желании могут вести отчётность в обычном порядке.

Отличия коммерческих и некоммерческих организаций

- Коммерческие компании обязаны сдавать весь комплект форм: баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств и пояснения.

- Некоммерческие организации сдают баланс, отчёт о целевом использовании средств, а также приложения: отчёт о движении денежных средств, отчёт об изменениях капитала и пояснения.

Состав бухгалтерской отчётности

Для промежуточной бухгалтерской отчётности компании составляют бухгалтерский баланс и отчёт о финансовых результатах. При необходимости могут добавляться дополнительные формы, предусмотренные уставом или решениями собственников.

Состав годовой отчётности зависит от типа экономического субъекта. Субъекты малого и среднего предпринимательства, а также некоммерческие организации могут использовать упрощённые формы. Все остальные организации обязаны составлять полный комплект бухгалтерской отчётности по установленным правилам.

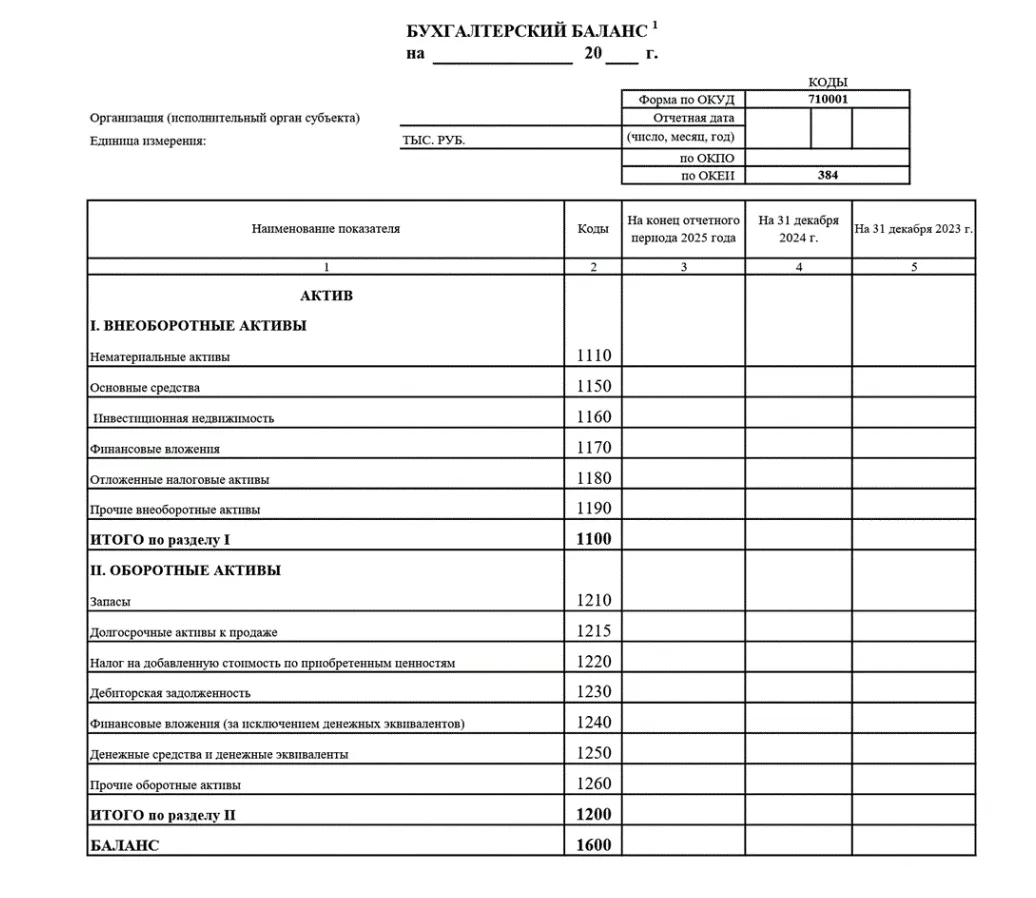

Бухгалтерский баланс

Бухгалтерский баланс отражает, какое имущество есть у компании и какие обязательства на конкретную дату. Он состоит из двух частей — актива и пассива, и их суммы всегда должны быть равны.

Актив показывает, чем владеет компания.

- Внеоборотные активы — здания, оборудование, транспорт.

- Оборотные активы — деньги на счетах, материалы, товары, долги клиентов.

Пассив показывает, за счёт чего куплены активы.

- Капитал и резервы — собственные средства, уставный капитал, нераспределённая прибыль.

- Долгосрочные обязательства — кредиты и займы на срок больше года.

- Краткосрочные обязательства — долги перед поставщиками, налоги, кредиты до года.

В каждой части есть статьи — конкретные виды имущества и долгов с их стоимостью. Например, в активе — «автомобиль» или «деньги на счёте», в пассиве — «уставный капитал» или «банковский кредит».

Баланс помогает понять, насколько компания финансово устойчива, сколько у неё денег и имущества и за счёт чего они сформированы.

В упрощённой форме баланса отражают только основные показатели, а в полной — всё подробно. Годовой баланс составляют на 31 декабря по остаткам на счетах.

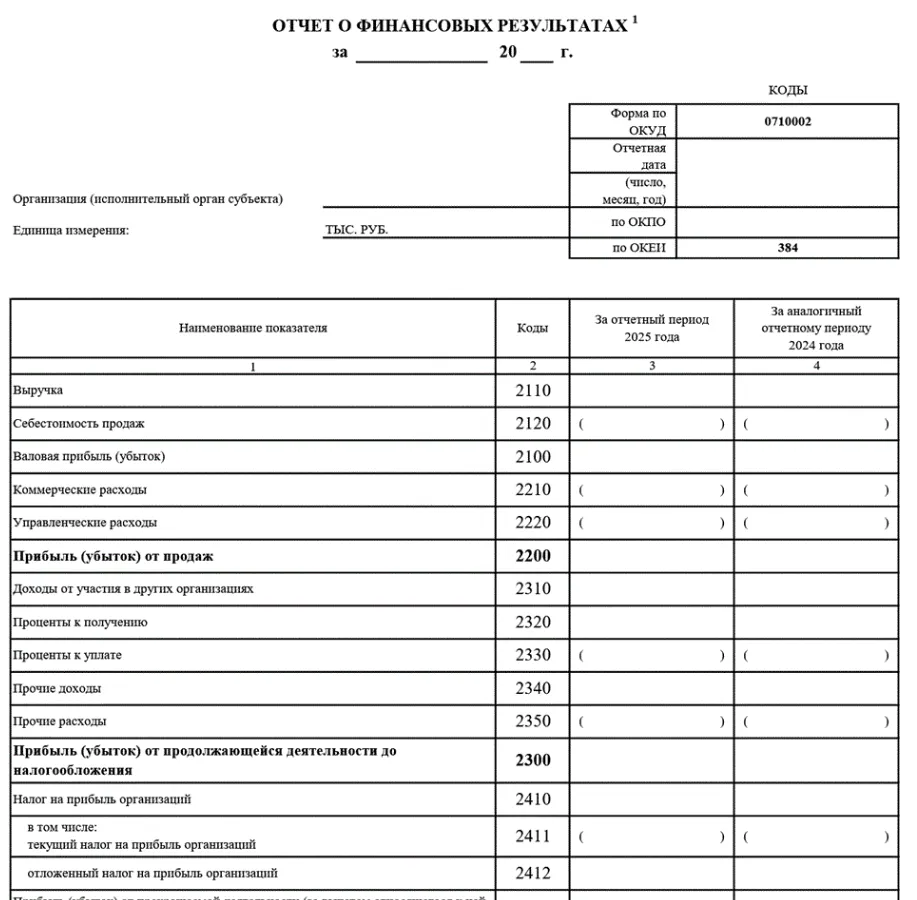

Отчёт о финансовых результатах (ОФР)

Отчёт представляет доходы и расходы компании за отчётный период, а также итоговую прибыль или убыток.

В доходах отражают выручку, доходы от участия в других организациях, проценты и прочие поступления. Из расходов показывают себестоимость, коммерческие и управленческие расходы, процентные платежи и другие затраты. По итогам рассчитывают валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль после уплаты налогов.

Если для некоторых строк нет данных, ставят прочерки. При желании компания может детализировать доходы и расходы по отдельным статьям. В отчёт добавляют такие же показатели за прошлый год, чтобы можно было сравнить результаты.

ОФР важен для банков и инвесторов: по нему оценивают финансовые результаты компании и принимают решения о кредитах или вложениях. Малые предприятия, работающие по упрощённой системе учёта, обычно сдают только баланс и отчёт о финансовых результатах.

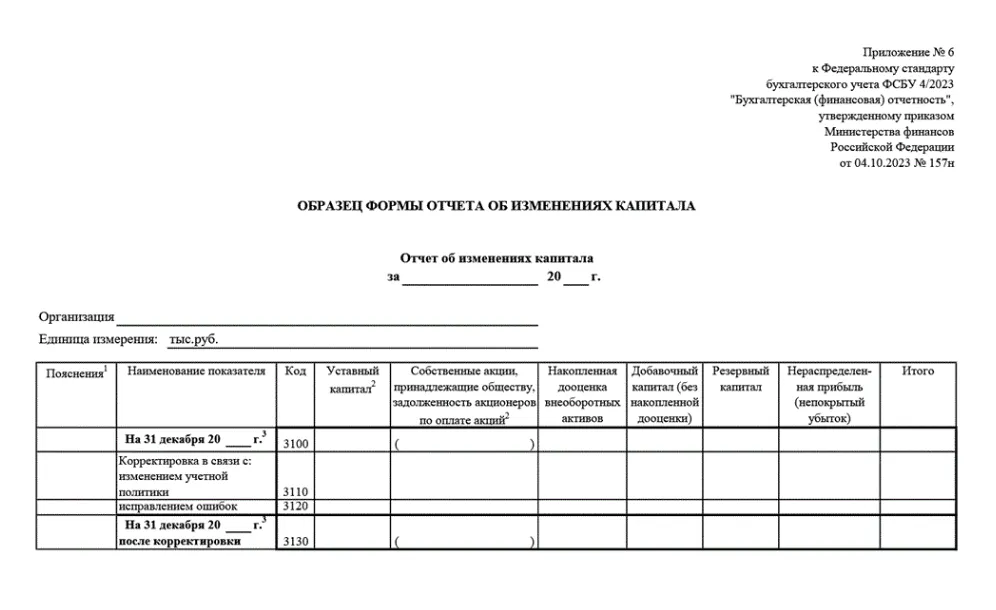

Отчёт об изменениях капитала

Отчёт показывает, как менялся собственный капитал компании за отчётный период. В нём отражают уставный, резервный и добавочный капитал, нераспределённую прибыль или убытки, а также изменения в количестве и номинальной стоимости акций.

Отчёт состоит из трёх частей:

- Движение капитала — изменения собственного капитала.

- Корректировка — исправление ошибок прошлых лет или изменений учёта.

- Чистые активы — данные о чистых активах за три года.

Он помогает понять, как компания использует свои средства и насколько финансово устойчива.

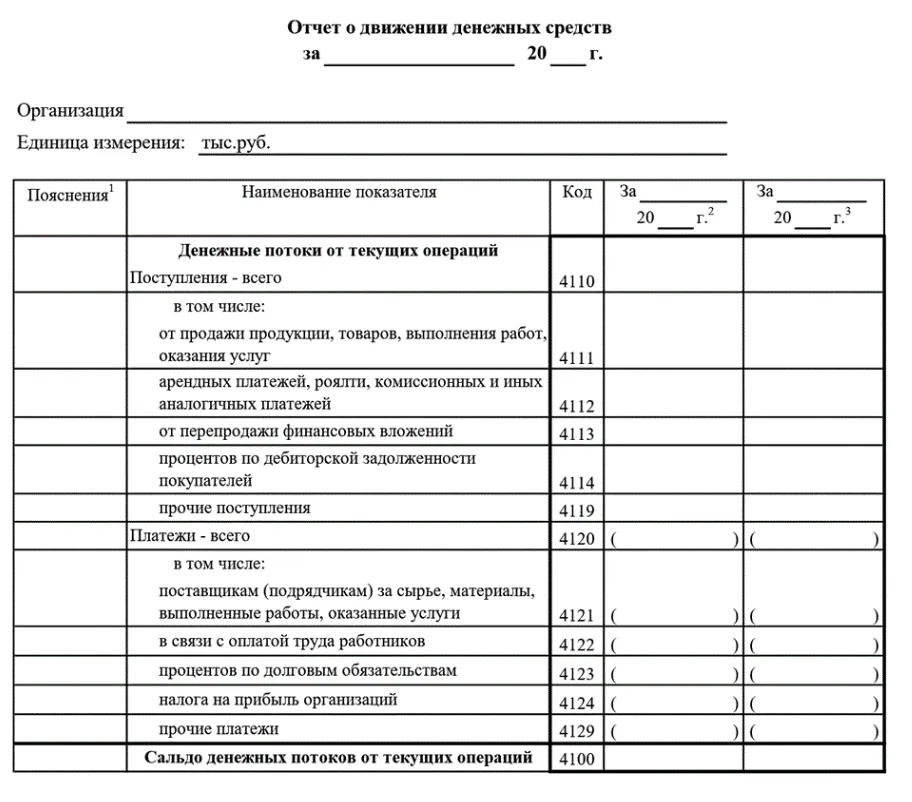

Отчёт о движении денежных средств (ОДДС)

Отчёт представляет все поступления и выплаты денег компании за отчётный период, а также остатки на начало и конец периода. Он помогает понять, куда уходят деньги и откуда приходят.

ОДДС состоит из трёх разделов:

- Операционная деятельность — денежные потоки от основной работы компании, например выручка и платежи по текущей деятельности.

- Инвестиционная деятельность — расходы и поступления по покупке основных средств, финансовым вложениям и другим инвестициям.

- Финансовая деятельность — движение денег от выпуска акций, кредитов, вкладов учредителей и других источников капитала.

Документ позволяет оценить, как компания управляет своими денежными средствами и насколько она ликвидна.

Пояснения к бухгалтерской отчётности

Пояснения к отчётности раскрывают отдельные строки и показывают состав активов, обязательств, доходов и расходов компании. В этом бланке есть показатели, которых нет в других формах отчётности. Они важны для оценки финансового положения. К ним относятся: нематериальные активы, основные средства, дебиторская и кредиторская задолженность и другие данные.

Отчёт о целевом использовании средств НКО

В отчёте подаются сведения о том, сколько средств целевого финансирования выделили НКО на начало периода, какие суммы поступили за отчётный период, как их использовали и сколько осталось на конец периода.

Периодичность составления отчётности

Сдача бухгалтерской отчётности регулируется чёткими сроками. Годовую отчётность компании подают в ФНС в течение трёх месяцев после окончания года — то есть не позднее 31 марта за предыдущий год. Если срок выпадает на праздник или выходной, он переносится на первый рабочий день.

Если организация открыта после 30 сентября, её первый отчётный период продлевается: он начинается с даты регистрации и заканчивается 31 декабря следующего года. Например, если фирма зарегистрировалась 10 октября 2025 года, то первый отчётный период продлится до 31 декабря 2026 года. Впервые отчитаться она должна будет не позднее 31 марта 2027 года.

Порядок и сроки сдачи бухгалтерской отчётности

Все формы бухгалтерской отчётности подаются в электронном виде в налоговую по месту регистрации компании. Сделать это можно через оператора ЭДО. Для компаний с филиалами отчётность сдаётся по месту регистрации головной организации.

После приёма отчётов ФНС передаёт их в ГИР БО, где аккумулируются данные почти всех организаций, кроме госсектора, религиозных учреждений, компаний, подчинённых Центробанку.

ГИР БО — это Государственный информационный ресурс бухгалтерской (финансовой) отчётности.

Отчёты подписываются усиленной электронной подписью руководителя.

Штраф за несдачу бухотчётности

За несвоевременную сдачу бухгалтерской отчётности налоговая назначит штраф согласно КоАП РФ и НК РФ. Размер зависит от того, куда сдаётся отчёт:

Если компания обязана сдавать отчётность в ГИР БО, но не подаст сведения в госорган или подаст их с опозданием, в неполном объёме или искажёнными, это считается нарушением по ст. 19.7 КоАП РФ. За нарушение предусмотрен штраф: для должностных лиц — 300–500 ₽, для организаций — 3 000–5 000 ₽ за все формы сразу.

Также существует перечень, кто не обязан сдавать отчётность ГИР БО, согласно п. 4. ст. 18 №402-ФЗ. Для них действуют другие санкции:

ч .1 ст. 15.6 КоАП РФ – если не подать документы или сведения в налоговый орган вовремя либо подать их с ошибками или в неполном объёме, назначается штраф: для должностных лиц — 300–500 ₽. Если нарушение допускает должностное лицо госоргана, муниципалитета, организации, дипмиссии или нотариус, штраф выше — 500–1000 ₽;

п. 1 ст. 126 НК РФ – за непредставление документов и сведений в налоговый орган штраф 200 ₽ за каждый документ.