Разбираем, когда и сколько нужно платить по УСН, какие есть режимы налогообложения и как следить за сроками, чтобы не допустить просрочки.

Коротко

Сроки уплаты УСН зависят от статуса плательщика — ИП или ООО. В течение года платят авансы по итогам квартала, полугодия и 9 месяцев, а годовой налог — в следующем году. Авансы перечисляют до 28‑го числа, годовой налог — до 28 марта для ООО и до 28 апреля для ИП. Нарушение сроков приводит к пеням и штрафам.

Сроки уплаты УСН зависят от статуса плательщика — ИП или ООО. В течение года платят авансы по итогам квартала, полугодия и 9 месяцев, а годовой налог — в следующем году. Авансы перечисляют до 28‑го числа, годовой налог — до 28 марта для ООО и до 28 апреля для ИП. Нарушение сроков приводит к пеням и штрафам.

Что такое налог по УСН

УСН, или упрощённая система налогообложения, — специальный налоговый режим, при котором плательщики освобождены от налога на прибыль (ООО), НДФЛ (ИП) и налога на имущество. Вместо них организации и ИП перечисляют один упрощённый налог.

На УСН действуют два режима налогообложения.

«Доходы» — 6%. Налог считается от выручки и начисляется на все поступления, пришедшие на расчётный счёт и в кассу. Подходит организациям и ИП с небольшими расходами и малым документооборотом.

«Доходы минус расходы» — 15%. Налог рассчитывается с прибыли. Выгоден для плательщиков с большой долей расходов — не менее 60%. Все траты должны быть экономически обоснованны и использованы только для бизнеса, например на закупку материалов, уплату аренды, а также подтверждены документами.

Льготные ставки УСН в регионах

С 2026 года правила по льготным ставкам УСН изменились. Теперь регионы могут устанавливать пониженные или нулевые ставки только для отдельных организаций и ИП. Льгота доступна лишь тем, кто работает по определённым видам деятельности и соответствует критериям Правительства РФ. Эти изменения внесены в ст. 346.20 НК РФ Федеральным законом от 28.11.2025 №425-ФЗ.

Перечень льготных видов деятельности утверждён распоряжением Правительства РФ от 30.12.2025 №4176-р. Документ позволяет регионам вводить льготные ставки почти по всем видам деятельности из классификатора ОКВЭД 2. Это значит, что большинство предпринимателей потенциально могут рассчитывать на снижение налога.

Исключение: льготы по УСН нельзя применять к деятельности ломбардов, страхованию жизни, работе негосударственных пенсионных фондов и организации азартных игр. Эти виды деятельности прямо исключены из перечня.

Важно учитывать срок действия правил. Распоряжение №4176-р действует только до 31 декабря 2026 года. После этого правительство может изменить список льготных видов деятельности и условия применения пониженных ставок.

Кроме того, на УСН действуют лимиты. В 2026 году для организаций и ИП они равны:

- годовой доход — не более 490,5 млн ₽;

- численность в штате не превышает 130 человек;

- остаточная стоимость всех основных средств — не выше 218 млн ₽.

Порог дохода для уплаты НДС на УСН

С 2026 года упрощёнка для бизнеса станет строже. Часть компаний и ИП, которые раньше не платили НДС, потеряют это право. Освобождение останется только у тех, чей доход не превышает 20 млн ₽. Если лимит превышен, НДС платить обязательно.

Следить за лимитом нужно уже по итогам 2025 года. Если доход за 2025 год превысит 20 млн ₽, с 2026 года бизнес потеряет освобождение от НДС. Платить НДС нужно с 1-го числа месяца, следующего за месяцем превышения. С этого момента бизнес становится плательщиком налога.

При совмещении УСН и патента доходы считают вместе по обоим режимам.

В дальнейшем требования станут жёстче. В 2027 году лимит доходов планируют снизить до 15 млн ₽. В 2028 году — до 10 млн ₽. Это значит, что плательщиков НДС на УСН станет ещё больше.

Если доход на УСН не превышает 20 млн ₽, бизнес автоматически освобождается от НДС. Подавать уведомление в налоговую не нужно. Освобождение действует по умолчанию.

Бизнес без НДС не выставляет счета-фактуры и не ведёт книгу продаж. Декларацию по НДС сдавать тоже не нужно. В счетах-фактурах отметку «Без НДС» указывать не требуется.

При этом есть исключения. При импорте товаров в Россию НДС платят всегда. То же правило действует при исполнении обязанностей налогового агента независимо от доходов.

Ставку НДС предприниматель выбирает сам. Можно применять обычные ставки 22, 10 или 0% и принимать входной НДС к вычету. Этот вариант подходит тем, кто работает с НДС-контрагентами.

Второй вариант — пониженные ставки 5 или 7%. При них входной НДС к вычету принять нельзя. Зато на УСН «Доходы минус расходы» этот налог можно включить в расходы.

Отдельно уведомлять налоговую о выборе ставки не требуется. Достаточно указать её в первой декларации по НДС. По ней налоговая поймёт, какой режим вы применяете.

В 2026 году предусмотрена послабляющая мера. Компании и ИП, которые впервые стали плательщиками НДС, смогут один раз отказаться от пониженной ставки. Сделать это можно в первый год, не дожидаясь окончания трёхлетнего срока.

Кто платит налог по УСН

Налог по УСН платят организации и ИП, которые выбрали упрощёнку. Чтобы применять УСН, налогоплательщик должен уведомить об этом налоговую инспекцию:

- при регистрации ИП или ООО. Заявление на УСН нужно подать вместе с регистрационными документами или в течение 30 календарных дней с момента постановки на учёт. Если не успеть, то воспользоваться упрощёнкой можно только со следующего года;

- при переходе с другого режима налогообложения. Это возможно только с нового календарного года, и подать заявление нужно не позднее 31 декабря.

Налоговый период у ИП на УСН

Налоговый период у ИП и ООО одинаковый и составляет один календарный год — с 1 января по 31 декабря. По итогам года ИП нужно рассчитать доход, заплатить налог и подать декларацию по УСН.

Но в течение года ИП обязан вносить авансовые платежи — их рассчитывают по итогам первого квартала, полугодия и 9 месяцев нарастающим итогом. По ним отчитываться не надо, достаточно просто перечислить в бюджет и подать уведомление по ЕНП. Затем на размер перечисленных авансов уменьшается годовой налог по УСН.

Срок сдачи ЕНП-уведомлений за авансы по УСН в 2026 году

- за I квартал — до 27.04.2026;

- за полугодие — до 27.07.2026;

- за 9 месяцев — до 26.10.2026.

За годовой налог ЕНП-уведомление не подаётся. Его рассчитывают по декларации.

Минимальный налог по УСН

Если ООО и ИП на режиме «Доходы минус расходы» сработали в убыток или годовая сумма единого налога меньше минимального налога, то им придётся заплатить минимальный налог 1%. Он рассчитывается по итогам года по формуле:

Минимальный налог = (Доходы за налоговый период) х 1%.

ООО и ИП в течение года авансовые платежи перечисляют как обычно — с разницы между доходами и расходами. Чтобы понять, нужно ли платить минимальный налог, плательщик по итогам года сравнивает две суммы расчёта:

- обычный налог (ставка 15% или пониженная — в зависимости от региона);

- минимальный налог (1% от доходов).

Если минимальный налог больше, его и нужно заплатить.

ИП Иванов работает на УСН «Доходы минус расходы». За год он заработал 2,5 млн ₽, но его расходы составили 2,4 млн ₽.

Но платить минимальный налог не придётся, если за год не было никаких доходов.

Сроки уплаты по УСН за 2025 год

Организации и ИП платят каждый квартал авансовые платежи по УСН. Срок одинаков для всех — до 28-го числа следующего месяца. Различается лишь срок оплаты годового УСН. Для ООО — до 28 марта, для ИП — до 28 апреля следующего года.

При оплате любых налогов и взносов действует общее правило — если последний день попадает на выходной или праздничный день, то срок уплаты переносится на первый рабочий день.

Срок уплаты авансов по УСН за 2026 год

- за I квартал — до 28.04.2026;

- за полугодие — до 28.07.2026;

- за 9 месяцев — до 28.10.2026;

- налог по УСН за год — до 28.03.2027 для ООО, до 28.04.2027 для ИП.

Прежде чем заплатить годовой налог по УСН, организации необходимо сдать декларацию за 2025 год до 25 марта 2026 года.

Срок подачи годовой декларации по УСН для ИП за 2025 год истекает 25 апреля 2026 года.

Особые случаи уплаты УСН

Если организация или ИП потеряли право на УСН, например превысили лимит по доходам или закрыли бизнес в середине года, то для них действуют другие сроки.

Снятие с учёта ООО или ИП. Налоговый кодекс не устанавливает точную дату уплаты налога. Чтобы избежать рисков, лучше заплатить его до завершения ликвидации (для организаций) или прекращения деятельности (для ИП), но не позже срока подачи декларации.

Утрачено право на УСН. Срок — до 28-го числа месяца, следующего за кварталом, в котором потеряно право на УСН. Например, ООО превысило лимит по доходу в июле 2026 года. Это третий квартал. Поэтому срок уплаты по УСН — до 28 октября 2026 года.

Прекращение «упрощённой деятельности». Налог перечисляется до 28-го числа следующего месяца. Например, ИП подал заявление о снятии с учёта 10 августа 2026 года. Налог по УСН необходимо уплатить не позднее 28 сентября 2026 года.

КБК для уплаты налога при упрощённой системе налогообложения

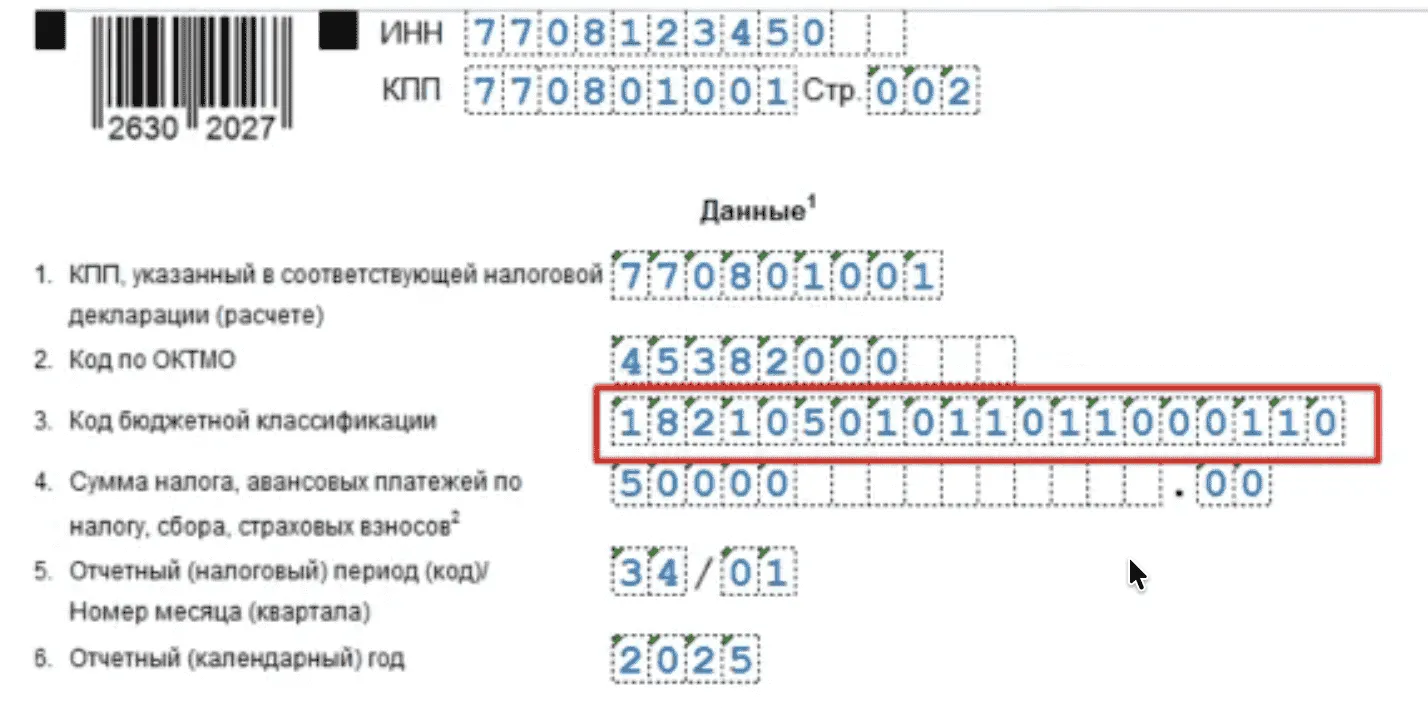

Налог и авансовые платежи по УСН идут на единый налоговый счёт (ЕНС). В платёжном поручении, в поле 104, следует указать единый КБК: 182 01 06 12 01 01 0000 510.

Перед тем как перечислить аванс по УСН, плательщики налога подают уведомление об исчисленных суммах. Это нужно, чтобы налоговики могли списать нужную сумму с ЕНС.

В уведомлении нужно быть внимательным и указать правильный КБК на авансы по УСН:

- на режиме «Доходы» вносят КБК 182 1 05 01011 01 1000 110;

- на режиме «Доходы минус расходы» — 182 1 05 01021 01 1000 110;

- при расчёте минимального налога — 182 1 05 01021 01 1000 110.

Штрафы за опоздание с уплатой по УСН

Если организация или ИП не вовремя оплатят налог на УСН, это опасно начислением пеней и штрафами. Если будет задержка по авансовым платежам, то рассчитают только пени за каждый день. Их размер зависит от статуса плательщика — ООО или ИП.

Для ИП пени посчитают 1/300 от ставки ЦБ РФ на день просрочки.

Для организаций расчёт пеней зависит от продолжительности:

- первые 30 календарных дней — 1/300 от ставки ЦБ;

- с 31-го по 90-й день — 1/150 ставки;

- с 91-го дня и дольше — 1/300.

Если плательщик нарушит срок уплаты годового по УСН, то инспекторы оштрафуют на 20% от суммы, указанной в декларации, а если докажут злой умысел, штраф вырастет до 40%.