Разберёмся, в каких случаях брать заём — это хорошая идея, а в каких — лучше обойтись без него, потому что он только усугубит финансовые проблемы. Всё это можно узнать заранее, если знать, на какие цифры смотреть.

В этой статье Точка Банк на конкретных примерах посчитаем эффект от кредитных денег для действующего бизнеса и срок окупаемости вложений в стартап.

Когда кредит поможет бизнесу

Есть несколько сценариев, когда брать кредит полезно для компании или ИП.

Растёт спрос на продукцию. Если у вас в линейке есть товар, который резко набирает популярность, будет выгодно закупить его в больших объёмах. Кредитные деньги могут увеличить продажи настолько, что дополнительная выручка перекроет проценты по кредиту.

Нужен закуп перед сезонным всплеском. С кредитными деньгами можно подготовиться и к временному росту продаж. Например, магазину цветов закупить крупную партию букетов к 8 Марта, а книжному магазину — канцелярию и учебники к 1 сентября. Сезонный рост продаж за счёт кредита также может покрыть проценты и увеличить прибыль бизнеса.

Поступило выгодное предложение от партнёров. У поставщиков B2B бывают свои программы лояльности, акции и распродажи. Но, чтобы ими воспользоваться, обычно нужно закупить крупную партию. Если вы уверены, что распродадите весь товар и при этом получите выгоду, стоит оформить заём.

Пора масштабировать компанию. Если в планах у предпринимателей расширение, на кредитные деньги можно открыть ещё одну точку, освоить новый рынок, запустить дополнительную линейку товаров.

Нужно модернизировать производство. Кредитные деньги можно вложить в новые технологии. У современного оборудования обычно выше производительность и больше доступных опций.

Чтобы получить до 50 000 000 ₽ на развитие или срочные траты вашего бизнеса, оставьте заявку и дождитесь решения без открытия счёта.

Если вас устроят условия, откройте счёт и получите деньги.

Когда кредит может навредить бизнесу

Иногда и без глубокого анализа понятно, что с займами лучше повременить, иначе они загонят бизнес в долги. Кредит не стоит брать:

Во время нестабильности на рынке. Особенно опасно брать долгосрочные инвестиционные кредиты. Спрогнозировать их результаты в целом сложно. А при нестабильном рынке ваша цель может так и не окупиться.

Кроме того, в кредитном договоре может быть условие о повышении процентной ставки. Обычно банки применяют его во время кризисов.

Для спасения убыточного проекта. Брать заём для того чтобы закрыть долги или покрыть убыток, плохая идея. Кредитные деньги только отсрочат и усугубят проблему: добавят к расходам проценты по займу.

При большой кредитной нагрузке. Если у компании или ИП много займов, выплачивать одновременно несколько платежей будет тяжело. В этом случае рефинансирование в другом банке может помочь и снизит платёж. Но если текущая процентная ставка выше, чем по действующим кредитам, бизнес от такой сделки только проиграет.

Если в компании плохой учёт. Опасно брать займы, когда в бухгалтерском учёте беспорядок. В этом случае предприниматель просто не видит картину бизнеса и не может понять, нужны ли ему деньги и для чего.

Как рассчитать эффект от кредита для действующего бизнеса

Даже если цель кредита оправдана, решиться на сделку бывает непросто. Предприниматели часто опасаются, что кредит не принесёт результата из-за высоких процентных ставок.

Чтобы убедиться, что заёмные деньги повлияют на бизнес положительно, посчитайте эффект финансового рычага (ЭФР). Это специальный параметр, который показывает, насколько лучше (или хуже) станет работать компания или ИП за счёт займа.

Эффект финансового рычага для компаний на спецрежимах налогообложения рассчитывают по формуле:

Для компаний, которые платят налог на прибыль (НП), полученное значение нужно домножить на величину (1–НП).

Эффект от займа будет положительным, если рентабельность активов выше процентной ставки:

(Rа–r)>0.

В обратном случае кредитные деньги только снизят эффективность бизнеса.

ИП Роман — владелец автосервиса. Он вложил в бизнес 1,2 млн рублей:

- гараж — 800 тыс. рублей;

Автосервис приносит прибыль 400 тыс. рублей ежемесячно. А значит, рентабельность активов: Rа = (400/1200)х100% = 33,3%.

Роман хочет взять кредит 1 млн рублей, чтобы расширить бизнес: купить соседний гараж и оборудование. Банки предлагают ставку 20%.

Рассчитаем эффект финансового рычага: ЭФР = (0,33–0,2)х(1/1,2) = 0,1083. А значит, кредитные деньги повысят результаты автосервиса на 10,83%.

5 вопросов перед оформлением кредита на действующий бизнес

Используйте показатель ЭФР как один из аргументов для принятия решения. Но помните, что на результат влияет много факторов одновременно. Прежде чем заключать кредитный договор, проверьте его условия.

При оформлении кредитов действующему бизнесу советую обращать внимание:

— на плату за кредит: все комиссии, проценты, штрафы и дополнительные платежи по договору;— условия, при которых повышаются платежи по кредиту;— все пункты под звёздочкой;— необходимость подтверждать целевое использование денег;— случаи, в которых банк может потребовать досрочный возврат.

Ангелина Крашенинникова

руководитель кредитного направления в Точка Банк

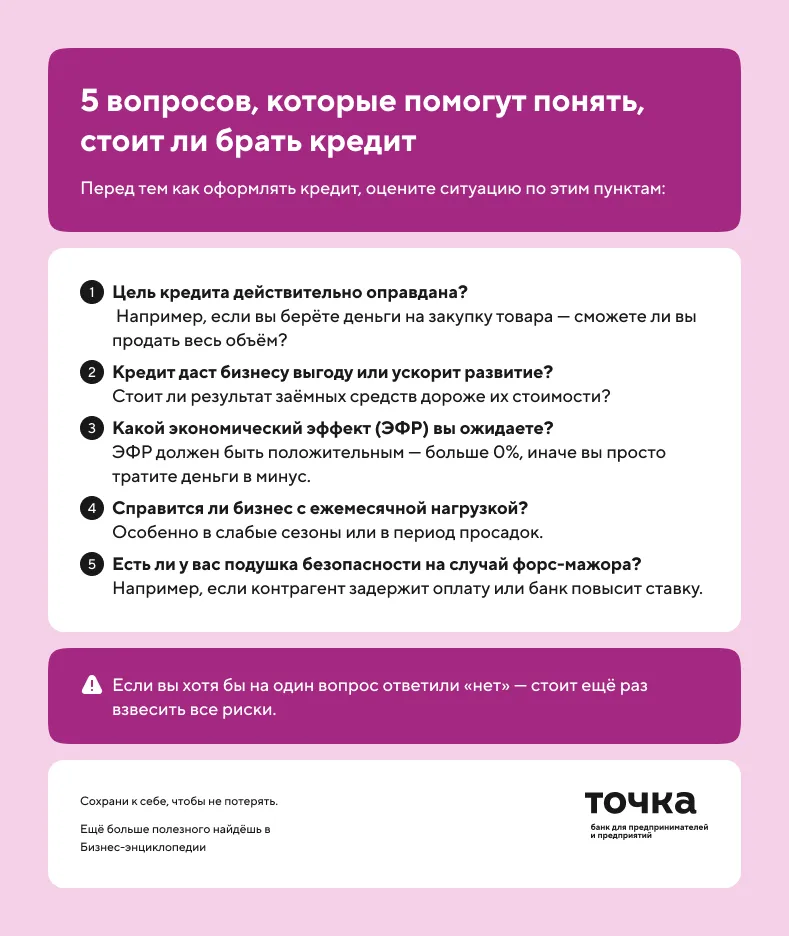

Перед тем как оформлять кредит, важно оценить финансовое состояние бизнеса и перспективы. Вот 5 вопросов, которые помогут принять взвешенное решение:

- Какова цель кредита и действительно ли она оправдана? Например, если вы берёте кредит на закупку товара, реально ли продать его в срок и с прибылью?

- Принесёт ли кредит выгоду и ускорит ли рост? Сравните стоимость заёмных средств с результатом — будет ли это выгодно вашему бизнесу?

- Какой экономический эффект (ЭФР) вы ожидаете? ЭФР должен быть положительным: если он ниже нуля — кредит обернётся убытками.

- Сможете ли вы справляться с ежемесячной платёжной нагрузкой? Особенно в периоды низкого спроса или просадок по выручке.

- Есть ли финансовая подушка на случай непредвиденных ситуаций? Например, если поступления от клиентов задержатся или изменятся условия по кредиту.

Если хотя бы на один вопрос вы ответили «нет» — отложите решение и пересчитайте всё ещё раз. Сохраните эту памятку с вопросами — пригодится перед подачей заявки.

Как решить, стоит ли брать кредит на бизнес с нуля

Обычно к кредитам на стартап относятся с ещё большей опаской. Но если собственных денег не хватает, то оформить заём для запуска бизнеса — это нормальная практика. Главное — быть уверенным, что стартап отобъёт все вложения. Чтобы в этом убедится, нужно посчитать:

- сколько денег нужно для старта;

- когда эти вложения окупятся;

- хватит ли бизнесу ресурса на выплаты процентов и основного долга.

Провести расчёты удобнее в таблице с прогнозными доходами и расходами. Рассмотрим, как её заполнить на примере.

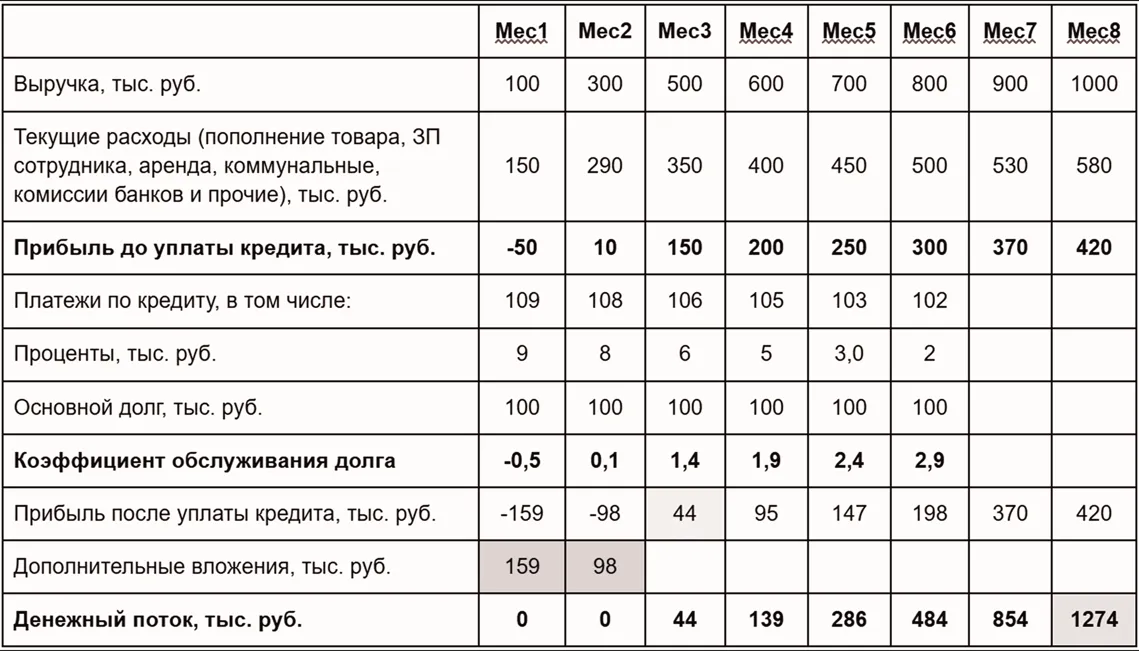

Яна хочет открыть магазин детской одежды в местном ТЦ. На аренду помещения, покупку оборудования и товара ей нужен 1 млн рублей. У Яны есть собственные накопления — 400 тыс. рублей. Она берёт банковский кредит 600 тыс. рублей на полгода под 18%. Яна рассчитывает, что у магазина будут следующие доходы и расходы:

Сколько вложений потребует стартап. Яна посчитала, что для старта ей хватит 1 млн рублей. Но она не учла, что магазин вначале будет убыточным, а кредит придётся платить с первого же месяца. В первые два месяца Яна дополнительно вложит в бизнес 257 тыс. рублей. Итоговая сумма вложений — 1 257 тыс. рублей.

Когда окупится бизнес. По расчётам Яны магазин начнёт приносить прибыль с третьего месяца, но только в восьмом покроет все вложения ИП (1 274 > 1 257) или выйдет на окупаемость.

Сможет ли бизнес обслуживать кредит — это покажет коэффициент обслуживания долга или отношение прибыли до уплаты кредита к сумме ежемесячного платежа. Если коэффициент больше 1, бизнес справится с нагрузкой. Если меньше — денег на платёж не хватит.

В примере первые два месяца коэффициенты будут меньше 1 и предпринимателю придётся вносить платежи из личных денег. А с третьего месяца бизнес сможет обслуживать кредит.

При расчёте будущих расходов на кредит учитывайте не только проценты, но и другие издержки: комиссии, штрафы, страховые платежи.

Ангелина Крашенинникова

руководитель кредитного направления в Точка Банк

Построив такую таблицу, вы сможете не только принять решение о кредите, но и скорректировать подход к бизнесу. Например, если коэффициент обслуживания долга в каком-то из месяцев ниже нормы, то попросите банк пересмотреть график на это время или подберите другую кредитную программу. А если срок окупаемости для вас слишком большой, попробуйте отказаться от некоторых вложений или выбрать другое направление для бизнеса.

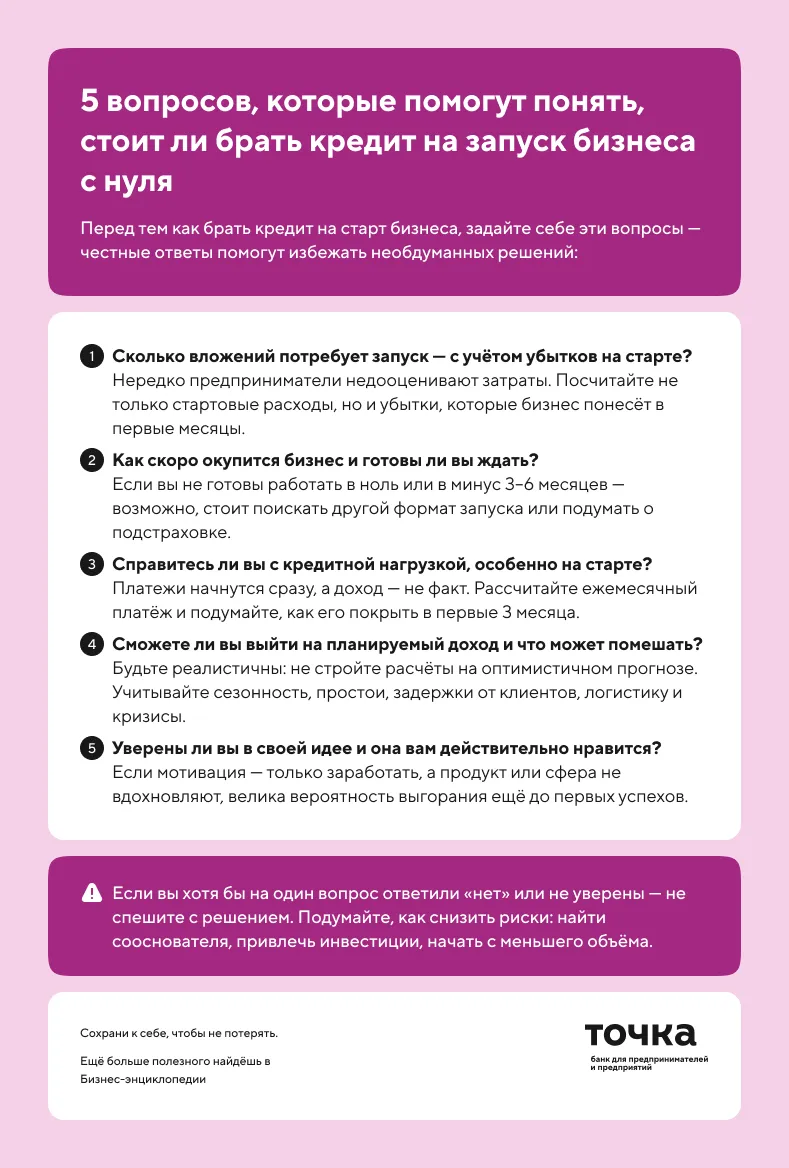

Пять вопросов перед оформлением кредита на бизнес с нуля

Кредит на открытие бизнеса — серьёзный шаг. Ответьте на эти вопросы, прежде чем брать деньги на старт:

- Сколько потребуется вложений, включая убытки в начале? Учтите не только стартовые расходы, но и период, когда бизнес ещё не начнёт приносить прибыль.

- Через сколько месяцев проект окупится и готовы ли вы ждать? Если планируете зарабатывать сразу, стоит ещё раз пересчитать сроки выхода в плюс.

- Справитесь ли вы с выплатами по кредиту в первые месяцы? Платежи начнутся сразу, а стабильный доход появится не сразу — важно понимать, как закрывать кассовые разрывы.

- Есть ли вероятность, что бизнес не выйдет на планируемый доход? Проверьте расчёты: насколько они реалистичны, и что может пойти не так.

- Уверены ли вы в своей идее и она вам действительно интересна? Если мотивация только финансовая — велика вероятность разочарования и выгорания.

Если не можете уверенно ответить «да» на все вопросы — лучше доработать стратегию запуска. А вот памятка, которую можно сохранить — пригодится при расчётах и планировании.