Уточнённая декларация — это способ самостоятельно исправить ошибки в уже сданной отчётности. В ней все данные указываются заново, но с исправлениями. Точка Банк разберёт, как можно избежать штрафов, если ошибки исправить добровольно и вовремя.

Что такое уточнённая декларация

Уточнённая декларация — это новый вариант налогового отчёта, в котором были допущены ошибки. В ней заново указывают все данные, но уже с исправлениями. Например, ИП на УСН «Доходы минус расходы» не включил в доходы аренду. Чтобы это исправить, он подал уточнёнку, пересчитал налог и доплатил разницу.

Когда нужно подавать уточнённую декларацию

Уточнённую декларацию подают, если в первичной нашли ошибку, из-за которой сумма налога оказалась заниженной. Если ошибка не влияет на сумму налога или привела к переплате, уточнёнку подавать необязательно.

Проверка уточнённой декларации перед подачей

При составлении уточнёнки посмотрите на декларацию глазами проверяющего инспектора. Он тщательно проанализирует, почему изменились суммы налога к уплате, и будет сравнивать показатели внутри декларации с предыдущими периодами. При подаче зарплатных отчётов налоговики сопоставляют зарплаты с МРОТ и средними по отрасли, а также оценивают разрыв по НДФЛ и страховым взносам.

Также заранее проверьте:

- все изменения налоговой суммы должны быть обоснованы документально;

- показатели по вычетам, расходам и зарплате должны совпадать с бухгалтерскими и отчётными данными;

- любые отклонения от прошлых периодов или среднеотраслевых значений стоит объяснять и иметь подтверждающие документы.

Рассмотрим подробно, как подать уточнённую декларацию без ошибок.

Как подать уточнённую декларацию

Формат. Нужно использовать ту форму декларации, которая действовала в налоговом периоде, за который вносятся исправления. Например, если вы подаёте уточнёнку за 2024 год, то следует заполнить именно ту форму, которая применялась в 2024 году, даже если в 2025 году она уже не используется.

Чтобы налогоплательщики могли подавать уточнённую декларацию в правильном формате, налоговики запустили специальный сервис на сайте ФНС. Чтобы им воспользоваться, нужно последовательно заполнить свободные поля и скачать предложенный вариант отчёта.

Когда сдавать. Ошибки нужно исправлять за тот период, в котором они были допущены. Например, ИП на общей системе обнаружил, что в декларации по налогу на прибыль за прошлый год не учёл доходы по одному из договоров. Поскольку ошибка повлияла на налоговую базу, ИП нужно подать уточнённую декларацию именно за тот год, когда была допущена ошибка. Если установить, в каком именно периоде возникла ошибка, невозможно — корректировку делают в текущем периоде, когда её нашли.

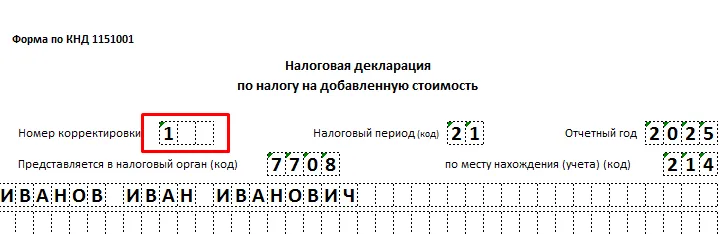

Как заполнить. На титульном листе уточнённой декларации обязательно указывают, какая это по счёту корректировка. Если декларацию подаёте впервые — в поле «Номер корректировки» ставится «0–». Если потом обнаружили ошибку и решили всё перепроверить, в первой уточнёнке ставят «1–». Если и в ней снова что-то не так — во второй уже ставят «2–», и так далее. Количество уточнённых деклараций за один период неограниченно — можно подавать сколько нужно.

Срок подачи. Если ошибку нашли сами, и она привела к занижению налога, нужно как можно быстрее подать уточнёнку и заранее погасить недоимку и пени. Если налог был рассчитан с переплатой — уточнёнку подавать необязательно, но лучше это сделать, чтобы вернуть деньги.

Вернуть и/или зачесть переплату можно в течение трёх лет с момента подачи первой декларации.

Если ошибку нашла налоговая, она пришлёт требование. В таком случае у вас есть пять рабочих дней, чтобы подать уточнённую декларацию. Но сначала нужно убедиться, что на ЕНС есть деньги для доплаты налога и пеней.

ИП на ОСНО заплатил 18 000 ₽ НДС. Позже при проверке налоговая обнаружила, что он занизил сумму налога — по расчётам должно было быть 24 000 ₽. Тогда предприниматель перевёл на ЕНС недостающие 6 000 ₽ и пени, а затем подал уточнённую декларацию с правильными данными. Это помогло ему избежать штрафа.

Способы подачи. Уточнённую декларацию можно сдать в ИФНС теми же способами, что и первичную. Напомним, что это можно сделать следующими способами:

- через кабинет налогоплательщика на сайте ФНС;

- при личном посещении инспекции;

- почтой России.

Сопроводительное письмо. Иногда налоговики просят приложить письмо в свободной форме. Но, как правило, налогоплательщик проявляет инициативу, действуя на опережение, чтобы не получить требование от налоговой.

В нём обычно пишут:

- почему пересчитали налог;

- повлияли ли исправления на другие налоги (чаще всего — нет).

Если после подачи уточнёнки нужно доплатить налог, лучше приложить к письму копии платёжных поручений, подтверждающих оплату недоимки и пени. Если доплаты не требуется, достаточно указать, что исправили ошибку, которая не повлияла на сумму налога.

Как избежать штрафов

Если ИП занизил налог в декларации, но вовремя подал уточнёнку и всё исправил, можно обойтись без штрафа. Вот три ситуации, когда это работает:

Уточнённая декларация подана до срока сдачи основной декларации. Если вы подаёте уточнёнку до окончания официального срока сдачи отчёта — штрафа не будет.

Уточнённая декларация подана после срока сдачи, но до срока уплаты налога. Если ошибка найдена и исправлена до дня уплаты налога — штрафа тоже не будет. Даже если декларация уже сдана, а срок уплаты ещё не наступил — вы успеваете.

Если ошибку заметила налоговая, шанс избежать штрафа всё ещё есть — главное, подать уточнёнку до того, как пришлют акт камеральной проверки или уведомление о выездной.

Уточнённая декларация подана после всех сроков. Даже если прошли и сроки сдачи, и сроки уплаты, штрафа можно избежать, если:

- налоговая ещё не прислала акт или уведомление о проверке;

- на момент подачи уточнёнки у вас на ЕНС уже есть деньги на уплату налога и пеней.

Или второй вариант — налоговая провела выездную проверку и не нашла ошибок. Тогда штрафа тоже не будет.

Если совсем не подавать уточнёнку, а налог занижен, — будет штраф 20% от суммы недоимки плюс пени. Но если налоговая установит, что занижение налога было намеренным, – штраф 40%.

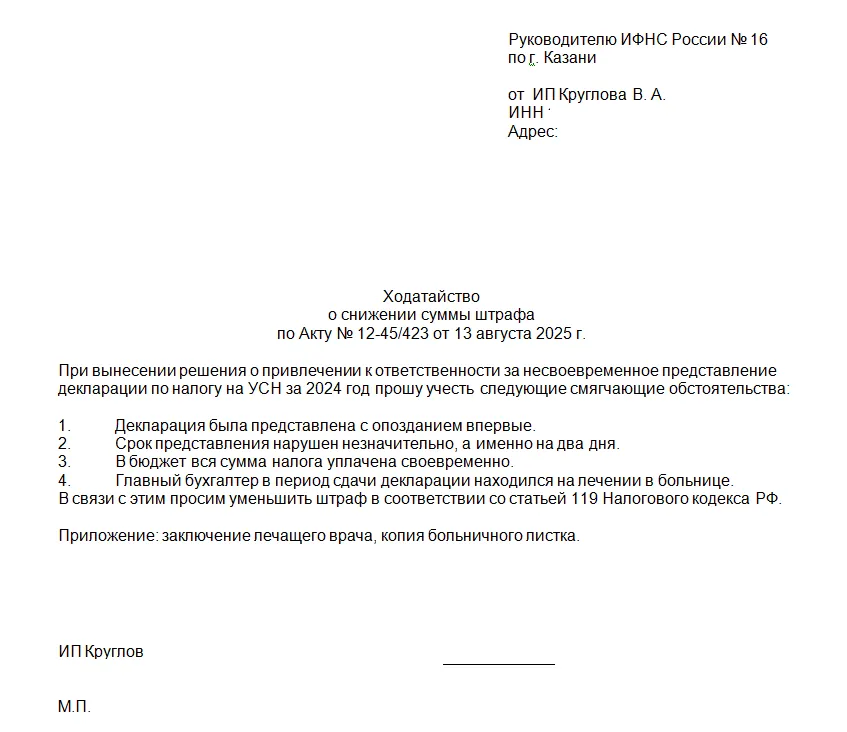

Как снизить штраф

Чтобы уменьшить штраф, подайте ходатайство с просьбой учесть смягчающие обстоятельства.

Ходатайство можно написать в свободной форме. Рекомендуем подать в налоговую инспекцию ходатайство не позднее одного месяца с момента получения акта проверки. Чтобы уложиться в срок до вынесения решения по акту проверки. К заявлению приложите подтверждающие документы.

По закону (п. 3 ст. 114 НК) налоговая инспекция может снизить штраф минимум вдвое. Суды иногда ещё уменьшают штраф, даже если налоговая уже сделала скидку. Однако штраф никогда не обнуляют, так как нарушение фактически имело место.

Уточнённая декларация по УСН

Если вы заметили ошибку в сданной декларации по УСН и из-за неё налог получился меньше, то нужно подать уточнённую декларацию. А если налог, наоборот, не занижен (например, вы просто допустили техническую ошибку), то уточнёнку подавать необязательно — это по желанию.

Если вы подаёте уточнённую декларацию до окончания срока подачи обычной, то она считается сданной вовремя. В этом случае налоговая штраф не назначит.

Если налог не был занижен, вы вправе подать уточнёнку в любое время, и за это тоже ничего не будет. Можно просто внести исправления в свои документы, например в книгу учёта доходов и расходов.

Оформлять уточнённую декларацию нужно на тех же бланках, что и основную. Главное — не забудьте на титульном листе указать номер корректировки: первая — это «1--», вторая — «2--» и так далее.

Уточнённая декларация по НДС

Когда подать. Закон не ограничивает срок подачи уточнённой декларации по НДС, если речь идёт об исправлении ошибки или переплате. Но чтобы получить возмещение НДС, уточнёнку нужно подать в течение трёх лет после окончания квартала, за который подаётся отчётность (п. 2 ст. 173 НК РФ, письмо Минфина от 06.05.2020 № 03-07-14/36428).

ИП на ОСНО в декларации за I квартал 2022 года забыл включить часть вычетов по НДС и заплатил налог с переплатой. В феврале 2025 году его бухгалтер нашла ошибку и сразу подала уточнённую декларацию, чтобы вернуть переплату.

Какую форму использовать. С I квартала 2025 года применяется новая форма НДС-декларации (приказ ФНС от 05.11.2024 № ЕД-7-3/989@).

Если подаёте уточнёнку за более ранний период, берите ту форму, которая действовала в соответствующем квартале.

Как правильно заполнить. Уточнённая декларация должна содержать все разделы и приложения, которые были в первоначальной версии — даже те, где не было ошибок. Если нужно внести новые данные, добавляйте соответствующие разделы и приложения.

На титульном листе в поле «Номер корректировки» укажите номер корректировки: 1 — для первой уточнёнки, 2 — для второй и так далее.

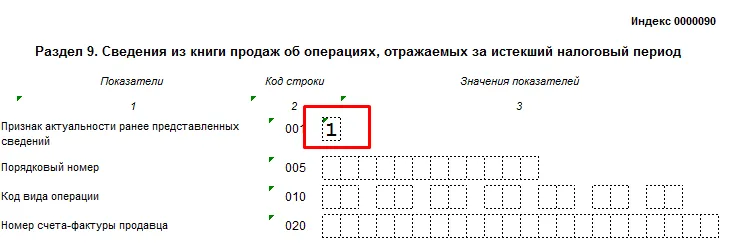

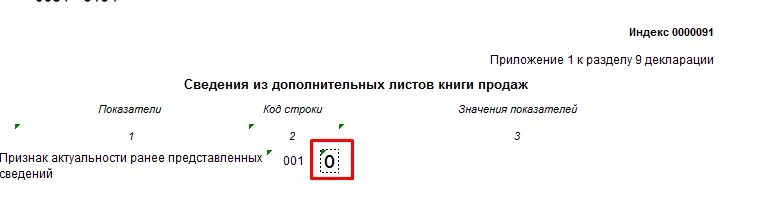

В строке 001 разделов 8–12 и приложений 1 к разделам 8 и 9 проставьте признак актуальности:

- «1» — если данные актуальны и повторно подавать их не нужно;

- «0» — если представляете новую или исправленную информацию.

В остальных разделах исправьте только ошибочные данные, корректные строки оставьте без изменений.

Пример

ИП на ОСНО не отразил полученный аванс и подал уточнённую декларацию по НДС

ИП Иванов получил аванс 15.03.2025 от ООО «Прогресс» в размере 120 000 ₽, включая НДС — 20 000 ₽. Однако в декларации по НДС за I квартал 2025 года не был включен. Чтобы исправить ошибку, ИП подготовил дополнительный лист книги продаж, где отразил счёт-фактуру на аванс. Затем он сформировал уточнённую декларацию. Вот что он исправил:

На титульном листе в поле «Номер корректировки» указал «1».

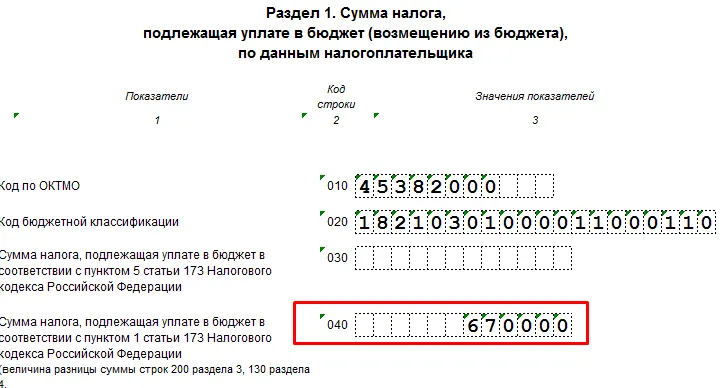

В разделах 1 и 3 увеличил сумму начисленного НДС на 20 000 ₽.

В разделах 8 и 9 поставил признак актуальности «1» в строках 001, остальные данные не повторял.

В приложении 1 к разделу 9 указал сведения из дополнительного листа книги продаж и в строке 001 вписал признак актуальности «0».

ИП подписал декларацию и подал её в ИФНС в установленном порядке.

Уточнённая декларация по 3-НДФЛ

Когда подать. Можно подать уточнённую декларацию 3‑НДФЛ в любое время, если заметили ошибку. Нужно подать срочно, если недоплатили налог.

Какую форму использовать. Уточнённая 3‑НДФЛ подаётся по той же форме, что и первичная декларация за соответствующий год. Форма меняется ежегодно, поэтому в 2025 году нужно использовать бланк, утверждённый приказом от 19.09.2024 № ЕД‑7‑11/757@.

Как правильно заполнить

- На титульном листе укажите номер корректировки: «0» — первичная, «1» — первая уточнёнка, далее — «2», «3» и т. д.

- Уточнёнка полностью заменяет предыдущую декларацию: нужно повторить все данные, даже неизменённые, и добавить исправления или новые сведения. Не забудьте включить все вычеты, заявленные ранее, иначе вы можете потерять право на возврат.

- При увеличении суммы налогооблагаемого вычета (например, добавлен социальный вычет после имущественного), все ранее заявленные вычеты должны быть повторно указаны в уточнённой декларации.

- Рекомендуется приложить пояснения (необязательно), особенно если могут возникнуть вопросы со стороны инспекции: например, причины изменений или новые документы.

Можно ли подать уточнённую декларацию 3‑НДФЛ после получения вычета?

Да. Даже если вы уже получили вычет по одной статье, вы можете подать уточнёнку, чтобы заявить дополнительные вычеты (например, лечение или обучение), если возврат ещё не получен или вы не отказались от ранее заявленного вычета. В уточнённой декларации укажите все вычеты за год — и прежние, и новые. ИФНС пересчитает сумму к возврату и отменит требования по предыдущей декларации, если они ошибочны.

Вы заявили имущественный вычет 150 000 рублей и получили возврат. Затем вспомнили о расходах на лечение — 10 000 рублей и подали уточнённую декларацию. Если вы не укажете в ней ранее заявленный вычет, налоговики могут посчитать, что вы от него отказались.

Что хотите добавить?

Можно ли дополучить?

Что делать?

Уточнённая декларация по налогу на прибыль

Если организация или ИП в каком-то периоде получили убыток и позже нашли расходы, которые забыли учесть в расчётах по налогу на прибыль, действовать можно по-разному — в зависимости от ситуации.

Вариант 1. Подать уточнённую декларацию за тот период, к которому относятся эти расходы. Этот способ подойдёт, если точно известно, когда были понесены расходы.

Вариант 2. Учесть расходы в том периоде, когда их обнаружили. Это возможно, если:

- непонятно, к какому периоду относятся расходы;

- ИП переплатил налог из-за того, что эти расходы раньше не были учтены.

Если по итогам периода образовался убыток, налоговая база по налогу на прибыль считается равной нулю (п. 8 ст. 274 НК РФ). То есть даже если добавить расходы в этом периоде, налог не уменьшится — база останется нулевой, просто убыток станет больше. А значит, никакой переплаты быть не может.

Самый безопасный вариант — подать уточнёнку за убыточный период и включить в неё забытые расходы.

Такие же правила действуют и при УСН: если в периоде был убыток, а потом нашли забытые расходы, их лучше отразить через уточнённую декларацию.

Если вы допустили ошибку, из-за которой занизили налог, то сначала заплатите разницу и пени, а уже потом подавайте уточнённую декларацию за прошлые годы. Это поможет избежать штрафа.

Уточнённая декларация и налоговые проверки

Если подать уточнённую декларацию во время выездной налоговой проверки за тот же период, то повторной проверки не будет. Уточнёнку просто включат в текущую проверку и проверят вместе с остальной отчётностью. Налоговая обязана принять такую декларацию, даже если период уже проверяется, и рассмотреть её вместе с исходной.

Суды тоже подтверждают: если уточнёнку подать до того, как налоговая вынесет решение по выездной проверке, её обязаны учесть. Это поможет избежать штрафов, если вы успеете всё исправить вовремя.

Если уточнёнку подать после камеральной проверки

Если акт камеральной проверки уже составлен, но решение ещё не принято, налоговая может продолжить проверку по старым данным. Новые данные из уточнёнки в решении могут не учесть.

Если же решение уже вынесено, поданная позже уточнёнка не изменит его. Суды считают, что такие уточнёнки не отменяют результаты проверки, даже если в них есть новые расчёты.

Кроме того, если по уточнёнке компания заявляет к возврату больше НДС или акцизов, налоговая может назначить повторную выездную проверку.

Налоговики во время выездной проверки нашли проблемы в сделках по партнёру. Компания подала уточнённую декларацию по НДС за тот же период. Инспекторы решили провести ещё одну — дополнительную камеральную проверку и доначислили налог. Они посчитали, что можно проверять одни и те же данные дважды одновременно.