С 1 января 2026 года в России вступает в силу налоговая реформа, согласно Федеральному закону от 28.11.2025 №452-ФЗ. Реформа затронет практически все сферы экономики, в том числе транспортную отрасль и рынок грузоперевозок.

Коротко

Налоговая реформа с 2026 года

С 2026 года транспортной отрасли предстоит адаптироваться к новым экономическим условиям. Снижение лимита НДС для УСН до 20 млн ₽ и плавное снижение до 10 млн ₽ к 2028 году.

Также повышение акцизов на топливо и новые правила налоговых льгот для сельхозпредприятий. Кроме того, изменения в порядке расчёта НДС и налога на прибыль.

Эти изменения напрямую повлияют на себестоимость перевозок, структуру расходов и налоговую нагрузку компаний, работающих в сфере логистики и грузоперевозок.

Рост акцизов на топливо

Одним из ключевых факторов, влияющих на себестоимость перевозок, станет повышение ставок акцизов на горюче-смазочные материалы. Новые значения утверждены сразу на три года — с 2026 по 2028 год.

| Вид топлива | 2026 | 2027 | 2028 |

| Автомобильный бизнес (класс 5) | 17 959 ₽ за тонну | 18 677 ₽ за тонну | 19 424 ₽ за тонну |

| Дизельное топливо | 12 738 ₽ за тонну | 13 248 ₽ за тонну | 13 788 ₽ за тонну |

| Авиационный керосин | 2 800 ₽ за тонну | 2 800 ₽ за тонну | 2 800 ₽ за тонну |

| Моторное масло | 8 503 ₽ за тонну | 8 843 ₽ за тонну | 9 197 ₽ за тонну |

Повышение акцизов приведёт к увеличению стоимости топлива, а значит, возрастут и издержки компаний, занимающихся перевозками.

Льготы по транспортному налогу

Для сельскохозяйственных товаропроизводителей сохранены и уточнены налоговые послабления. От уплаты транспортного налога освобождаются:

- тракторы;

- самоходные комбайны;

- машины для перевозки и внесения минеральных удобрений;

- специализированные транспортные средства, используемые исключительно для выполнения сельхозработ.

Главное условие — фактическое использование техники при производстве сельхозпродукции.

То есть если техника используется для сельхозработ, например чтобы возить урожай, семена или удобрения, за такие перевозки не нужно платить транспортный налог.

Утильсбор

С 1 августа 2025 года вступили в силу новые правила взимания утилизационного сбора для грузовых машин. Теперь сбор оплачивается за все виды транспортных средств — новые и подержанные, включая самоходные машины и прицепы. Это касается как ввозимых в Россию, так и произведённых внутри страны машин.

Базовые ставки остались прежними: 20 000 ₽ — для легковых авто категории M1; 150 000 ₽ — для грузовых и автобусов категорий N, M2, M3, O1–O4; 172 500 ₽ — для спецтехники категории T. Изменились повышающие коэффициенты — именно они влияют на итоговую сумму сбора.

Для новых автосамосвалов массой 12–20 тонн коэффициент вырос с 8,06 до 10,53. Из‑за этого сумма сбора увеличилась с 1,2 млн до 1,6 млн ₽. Для подержанных таких же машин коэффициент стал 36,78 — сбор вырос до 5,5 млн ₽.

Аналогичная ситуация с фургонами. Для новых фургонов массой 12–20 тонн коэффициент подняли с 9,78 до 10,53, а для подержанных — с 33,44 до 36,78. В итоге за новые теперь платят около 1,6 млн ₽, а за подержанные — около 5,5 млн ₽.

Индексация коэффициентов будет проводиться ежегодно до 2030 года. Например, коэффициент для новых седельных тягачей массой 20–50 тонн увеличится с 28,67 в 2025 году до 46,17 в 2030-м. За это время сбор вырастет примерно с 4,3 млн до 6,9 млн ₽, то есть почти на 60%. Эти изменения закреплены Постановлением Правительства РФ от 15 июля 2025 года №1065.

Изменения в НДС и налоге на прибыль

Хотя реформа напрямую не регулирует деятельность транспортных компаний, они могут попасть под общие изменения:

- обновление порядка исчисления и уплаты НДС;

- уточнение правил по налогу на прибыль организаций;

- новые механизмы для зачёта и возврата налогов.

Эти нормы затронут перевозчиков, которые работают по общей системе налогообложения (ОСНО). Особенно тех, кто предоставляет услуги крупным заказчикам, требующим выделения НДС.

Что это значит для рынка перевозок

- Рост себестоимости.

Повышение акцизов на топливо приведёт к увеличению затрат транспортных компаний.

- Пересмотр тарифов.

Перевозчики будут вынуждены корректировать ставки по транспортировке и логистическим услугам.

- Налоговое администрирование.

Новые правила по НДС и налогу на прибыль усложнят документооборот, особенно для компаний с разветвлённой сетью филиалов.

- Поддержка агросектора.

Льготы по транспортному налогу позволят снизить нагрузку на сельхозпредприятия, которые активно используют собственный автопарк.

Если поправки вступят в силу, то они не приведут к прямому регулированию грузоперевозок, но косвенно существенно повлияют на отрасль.

Какие грузоперевозчики должны платить НДС

Компании и ИП, которые не получили освобождение от НДС, обязаны платить налог. Основная ставка с 2026 года — 22%. Для некоторых услуг и товаров действуют пониженные ставки — 10 и 0%.

Международные грузоперевозки и транспортировка нефтепродуктов облагаются НДС по ставке 0%.

Освобождение от налога могут получить предприниматели и компании, если их выручка за предыдущий квартал не превышала 2 млн ₽, — это предусмотрено ст. 145 НК РФ.

Однако на практике грузоперевозчикам выгоднее оставаться плательщиками НДС. Они могут уменьшить сумму налога за счёт вычетов — принять к зачёту НДС, который заплатили поставщикам. Также можно получить вычет по лизинговым платежам. Это помогает снизить общую налоговую нагрузку.

Изменения в системах налогообложения

УСН

На упрощёнке предприниматели не платят НДС и налог на прибыль или НДФЛ для ИП. Вместо этого действует единый налог по УСН. Его можно считать двумя способами: 6% от дохода или 15% от дохода за вычетом расходов.

С 2026 года для компаний и ИП на УСН введены новые правила. Если доход превысит 20 млн ₽ с начала года, появится обязанность платить НДС. Это установлено законом №176-ФЗ.

Платить НДС нужно будет с первого числа месяца, следующего за тем, когда доходы превысили лимит. Если же доход превысит 20 млн ₽ в 2025 году, то обязанность платить НДС наступит с 1 января 2026 года.

Если лимит превышен в июне, то налог начисляется с 1 июля.

Есть два способа уплаты НДС. Можно выбрать ставку 22% и использовать вычеты по входящему НДС. Или платить по пониженным ставкам — 5% при доходе от 20 млн до 272,5 млн ₽ и 7% при доходе от 272,5 млн до 490,5 млн ₽, но без права на вычеты.

Лимиты в 2026 году для льготных ставок будут проиндексированы с учётом коэффициента-дефлятора. На 2026 год для УСН он установлен в размере 1,090.

ПСН

В 2026 году грузоперевозки по-прежнему можно вести на патентной системе налогообложения. Но условия станут строже. Главное ограничение — доход не должен превышать 20 млн ₽ в год. Ранее лимит был значительно выше.

Если доход превысит установленный предел, предпринимателю придётся сменить режим налогообложения. Варианта два: УСН или ОСНО. Остаться на патенте в этом случае уже нельзя. Это важно учитывать при планировании выручки.

Стоимость патента в 2026 году вырастет. Причина — увеличение коэффициента-дефлятора. В итоге налоговая нагрузка станет выше даже при том же объёме работы.

Также для всех участников рынка вводится обязательный электронный документооборот. Работать без ЭТрН больше не получится.

Как выбрать налоговую ставку транспортной компании

Чтобы работать с грузоперевозками и при этом не переплачивать налоги, важно правильно выбрать систему налогообложения. Разберём, какие режимы подойдут грузоперевозчикам и как с их помощью можно снизить налоговую нагрузку.

Пример

Рассмотрим, какой режим налогообложения выгоднее выбрать для бизнеса в сфере грузоперевозок.

Условия:

- Место регистрации — Москва.

- Годовой доход — 20 млн ₽.

- Расходы — 12 млн ₽, включают топливо, ремонт, стоянку и зарплату.

- В автопарке — 5 автомобилей.

- В штате — 7 сотрудников.

Страховые взносы:

Страховые взносы за сотрудников учитываются в составе расходов, а при применении УСН «Доходы» или патента можно уменьшить сумму налога, но не более чем на 50%.

Предприниматель дополнительно может вычесть личные страховые взносы.

В 2026 году они составляют:

- фиксированная сумма — 57 390 ₽;

- плюс 1% от дохода свыше 300 000 ₽.

Теперь рассчитаем налоговую нагрузку при разных системах налогообложения и определим, какая из них окажется выгоднее для перевозчика.

УСН

УСН можно применять в двух вариантах: «Доходы» и «Доходы минус расходы». Чтобы выбрать выгодный вариант, важно рассчитать налоговую нагрузку по каждому из них.

«Доходы»

При выборе УСН с объектом «Доходы» налог рассчитывается без учёта расходов. Ставка зависит от размера выручки и количества сотрудников.

Если годовой доход не превышает 490,5 млн ₽ и численность до 130 человек — ставка 6%.

Рассмотрим расчёт

Доход — 20 млн ₽.

Налог: 20 млн ₽ × 6% = 1,2 млн ₽.

Далее делаем вычеты, которые уменьшают сумму к уплате.

Для ИП вычет составляет 254 390 ₽ (57 390 + 1% от дохода свыше 300 000). Общий размер взносов — 780 232 ₽, в том числе взносы за сотрудников — 525 842 ₽. Но и здесь можно вычесть только 50% налога, то есть 600 000 ₽. Тогда налог к уплате — 600 000 ₽, а общая сумма налога и взносов — 1 380 232 ₽.

«Доходы минус расходы»

Если выбрать УСН с объектом «Доходы минус расходы», налог составит 15%.

Условия:

- Объект налогообложения — «Доходы минус расходы».

- Ставка налога — 15%.

- Доход — 20 млн ₽.

- Расходы — 12 млн ₽ (включая страховые взносы за работников и за себя — 661 500 ₽ ).

Расчёт:

Определяем налоговую базу:

20 млн ₽ − 12 млн ₽ = 8 млн ₽.

Рассчитываем налог по ставке 15%:

8 млн ₽ × 15% = 1,2 млн ₽.

Проверяем минимальный налог:

- 1% от дохода (20 млн ₽ × 1%) = 200 000 ₽.

- К уплате берётся большая сумма – 1,2 млн ₽.

Добавляем страховые взносы:

1,2 млн ₽ + 661 500 ₽ = 1 861 500 ₽.

При УСН «Доходы минус расходы» предприниматель уплатит 1 861 500 ₽ налогов и взносов за год.

Предпринимателю следует учитывать превышение лимита, при котором теряется право на освобождение от уплаты НДС.

ПСН

Патентная система налогообложения (ПСН) подходит только для индивидуальных предпринимателей и имеет свои ограничения. В 2026 году общий доход по всем купленным патентам и доход по УСН, если на УСН также есть заработок, не должен превышать 20 млн ₽. Кроме того, на патенте можно нанимать не более 15 сотрудников.

Налог при ПСН — это стоимость патента. Она рассчитывается как 6% от потенциального дохода, установленного для конкретного вида деятельности. Предприниматель может уменьшить сумму налога на размер уплаченных страховых взносов.

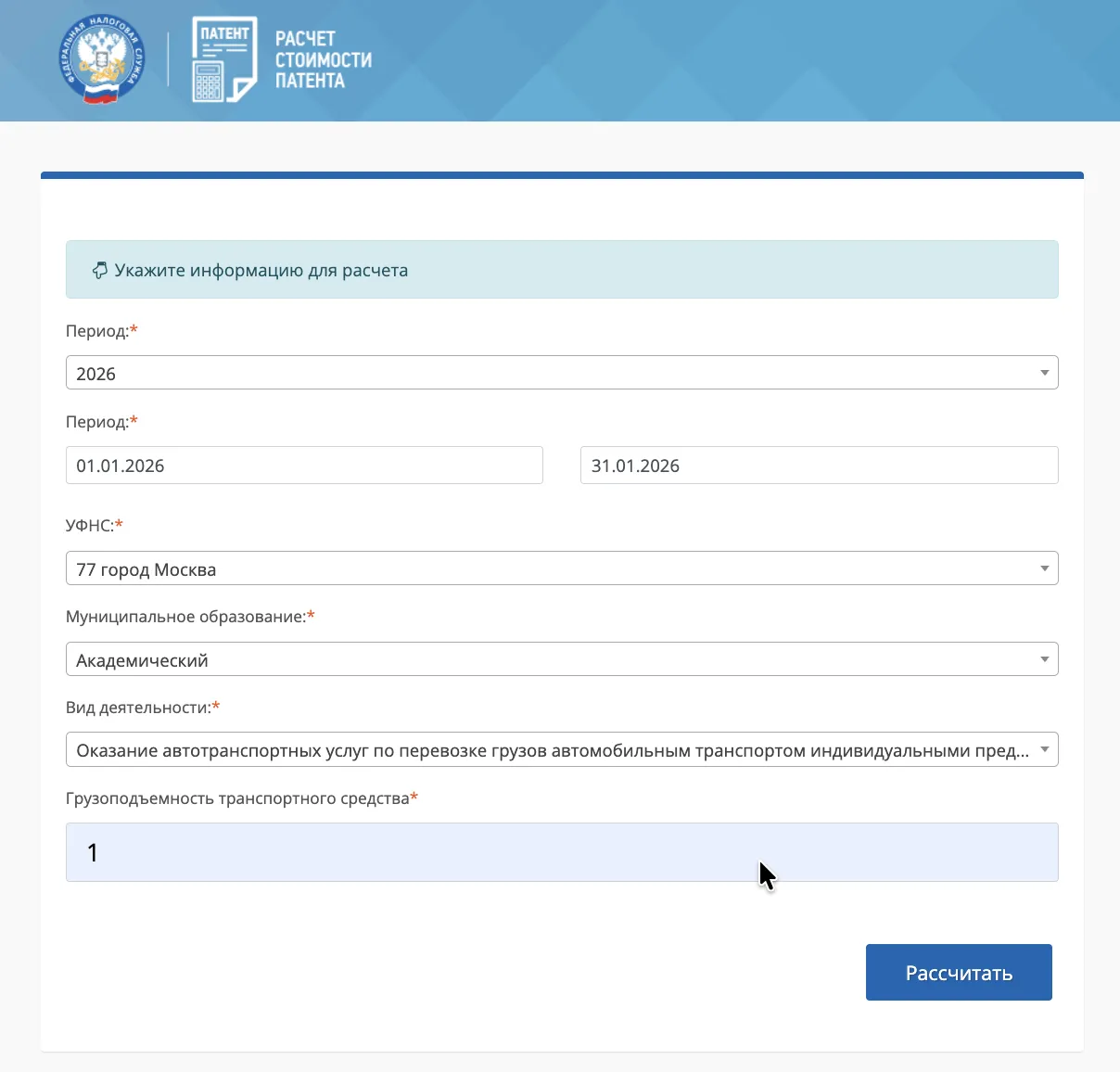

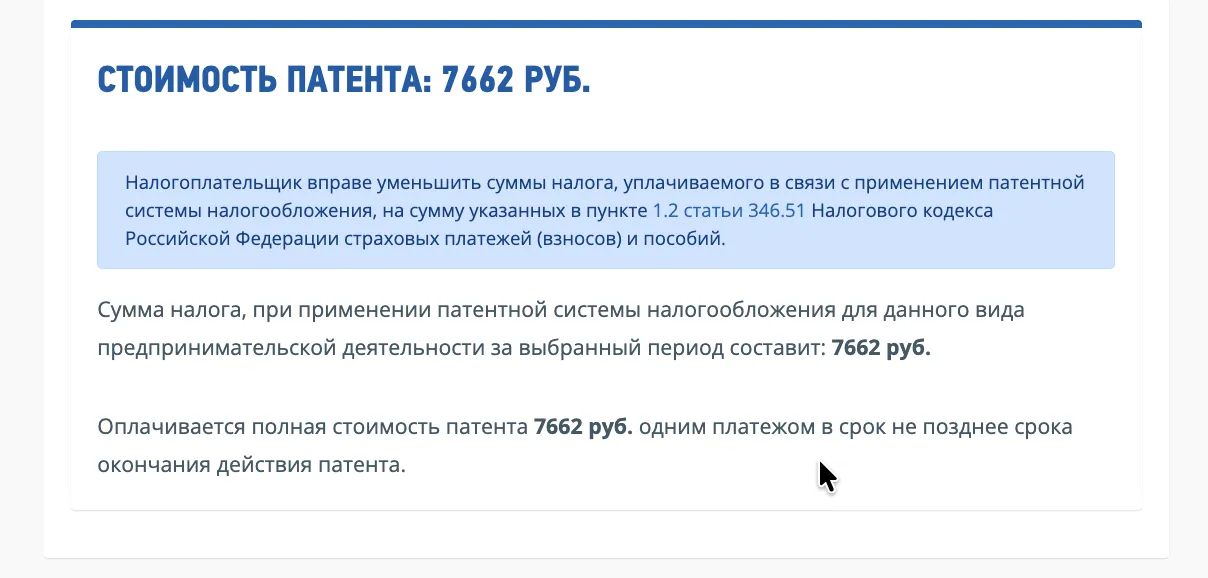

Посчитаем стоимость патента для грузоперевозок

Данные по патенту можно рассчитать с помощью калькулятора ФНС.

В онлайн-калькуляторе стоимости патента укажите информацию для расчёта:

- Период патента — год и срок. В нашем примере это 2026 год на срок 1 месяц — с 01.01.2026 по 31.01.2026.

- УФНС.

- Муниципальное образование.

- Вид деятельности патента.

- Грузоподъёмность транспортного средства.

Далее перейдите по кнопке «Рассчитать».

Онлайн-калькулятор автоматически рассчитает стоимость патента по выбранным параметрам. В нашем примере стоимость составляет 7 662 ₽.

Как определить налоговую базу транспортного налога

Налоговая база по транспортному налогу зависит от вида транспортного средства.

- Для машин с двигателем она определяется по мощности двигателя в лошадиных силах.

- Для водных несамоходных судов — по валовой вместимости, указанной в судовых документах.

- Для воздушных судов с реактивными двигателями — по паспортной тяге двигателя в килограммах силы.

Каждое транспортное средство рассчитывается отдельно. Такие правила установлены ст. 359 НК РФ. Например, для автомобилей налоговая база — это мощность двигателя, указанная в паспорте транспортного средства (ПТС) или свидетельстве о регистрации (СТС).

Налоговая инспекция исчисляет транспортный налог на основании данных, поступающих из органов, которые регистрируют транспорт. Именно эти сведения используются для расчёта суммы налога и авансовых платежей.

Повышающие коэффициенты по транспортному налогу применяются только к дорогостоящим автомобилям.

Налоговый период по транспортному налогу — календарный год.

Отчётные периоды — I, II и III кварталы.

Региональные власти могут не устанавливать отчётные периоды или освободить некоторые категории компаний от авансовых платежей.

Сроки уплаты налога едины для всех регионов. Транспортный налог нужно заплатить не позднее 2 марта года, следующего за отчётным. В 2026 году авансы следует перечислить:

- до 28 апреля — за I квартал;

- 28 июля — за II квартал;

- 28 октября — за III квартал.

Налог за 2026 год нужно будет уплатить в 2027 году до 26 февраля.

Важно: сельхозпроизводители освобождаются от уплаты транспортного налога за технику, используемую в сельхозработах, — тракторы, комбайны и специализированные машины. Льгота действует только при фактическом использовании транспорта для производства сельхозпродукции.

Как вести учёт по НДС

Транспортные услуги облагаются НДС в зависимости от того, кто их оказывает и где выполняется перевозка. Закон предусматривает разные ставки — 0, 10 и 22%, а в некоторых случаях налог можно не начислять вовсе.

Ставка 0% применяется при международных перевозках грузов и пассажиров. Сюда относятся перевозки, где пункт отправления или назначения находится за пределами России. Также по нулевой ставке облагаются перевозки нефти, газа и транзитные перевозки. Нулевая ставка действует и для ряда пассажирских маршрутов, например Калининград и обратно.

Эти правила распространяются и на компании на УСН, если они стали плательщиками НДС. При этом те, кто применяет пониженные ставки 5 или 7%, могут использовать 0% только по отдельным операциям. Чтобы подтвердить право на нулевую ставку, нужно подать в налоговую копии договоров, транспортных документов и таможенных деклараций. Сделать это нужно в течение 180 дней.

Если документы не собраны вовремя, придётся уплатить НДС по действующей ставке: 20% для ОСНО или 5–7% для УСН. А вот если у упрощенца есть освобождение от НДС, подтверждать ставку 0% и сдавать декларацию не нужно.

Ставка 10% применяется к внутрироссийским пассажирским авиаперевозкам.

Ставка 20% используется во всех остальных случаях. Например, при перевозках по России или при оказании услуг иностранным компаниям без представительств в РФ. Если иностранный перевозчик работает на территории России, налог удерживает и перечисляет российский заказчик как налоговый агент.

При посреднических договорах перевозчик начисляет НДС только с суммы своего вознаграждения. Если же компания оплачивает транспортные услуги от своего имени, она оформляет отдельный счёт-фактуру на перевозку с указанием реального исполнителя.

Важно: с 2026 года для УСН установлены новые правила — применять освобождение от НДС можно при доходе до 20 млн ₽.

Ставка НДС 5 и 7%

В 2026 году для ИП на упрощёнке введены новые правила. Предприниматели с доходом выше установленного лимита будут платить НДС по специальным ставкам 5 или 7%.

Ставка 5% применяется, если доход за год составляет от 20 млн до 272,5 млн ₽. Если же доход превышает 272,5 млн ₽, но не более 490,5 млн ₽, ставка будет 7%.

Главное отличие этих ставок в том, что предприниматель не может принять к вычету входящий НДС, который ему выставляют поставщики. То есть даже если ИП закупает материалы или услуги с НДС, вернуть налог не получится.

Если доходы от грузоперевозок не превышают 20 млн ₽, предприниматель остаётся на стандартной УСН без НДС. Это привычный и более простой режим. Но если доход вырастет, нужно заранее рассчитать, какая ставка будет применяться.

При доходе свыше 490,5 млн ₽ право на УСН теряется. В этом случае предприниматель автоматически переходит на общую систему налогообложения и начинает платить НДС по стандартной ставке 22%.

Отчётность по НДС в налоговую для грузоперевозчика

Порядок отчётности по НДС для грузоперевозчиков зависит от налогового режима и вида перевозок. Разные системы налогообложения требуют разного подхода к начислению и уплате налога.

Когда грузоперевозчик платит и отчитывается по НДС

На общей системе налогообложения (ОСНО) компании и ИП являются плательщиками НДС по умолчанию. Они обязаны сдавать декларацию по НДС каждый квартал, даже если в этот период не было дохода.

При импорте товаров НДС платят даже те, кто работает на спецрежимах, — УСН или ПСН. Это обязательное требование при ввозе товаров в Россию.

Если перевозчик на УСН выставил счёт-фактуру с выделенным НДС по просьбе заказчика, он обязан уплатить этот налог и сдать декларацию за квартал, в котором был оформлен документ.

Как отчитаться по НДС

Нужно собрать все счета-фактуры. Исходящие — это документы, которые предприниматель выдаёт клиентам, а входящие — те, что получает от поставщиков.

Далее формируются книга покупок и книга продаж. Входящие счета-фактуры регистрируются для вычета НДС, а исходящие — для начисления налога. Организации на УСН со ставками 5 и 7% не имеют права применять вычет по входящему НДС.

На основе этих данных заполняется декларация по НДС. Её подают каждый квартал до 25-го числа месяца, следующего за отчётным.

Если в квартале не было облагаемых операций, нужно сдать нулевую декларацию. Отчётность по НДС подаётся только в электронном виде через оператора ЭДО.

Уплата НДС

НДС уплачивается по итогам каждого налогового периода. Сумму налога нужно перечислять тремя равными частями не позднее 28-го числа каждого из трёх месяцев после окончания квартала. Или всю сумму в первый месяц платежа.

Например, по декларации за I квартал 2026 года к уплате 300 ₽.

Платёж составит:

- до 28 апреля — 100 ₽;

- 28 мая — 100 ₽;

- 29 июня — 100 ₽.

Есть исключение. Если компания или ИП не являются плательщиками НДС, но выставили счёт-фактуру с выделенной суммой налога, всю сумму нужно уплатить сразу до 28-го числа месяца, следующего за отчётным периодом.