С мая 2023 года работодатели обязаны ежемесячно подавать в ИФНС отчёт с персональными данными работников. Он заменил прежнюю форму СЗВ-М. Исключения возможны, но в общем случае отчёт требуется всем, кто выплачивает доходы физлицам. А значит, индивидуальные предприниматели за своих сотрудников тоже обязаны предоставлять персонифицированные сведения в налоговую.

Крайний срок сдачи отчёта за сентярь 2025 года – 25 октября 2025 года.

Коротко

Работодатели и индивидуальные предприниматели обязаны ежемесячно сдавать в ФНС персонифицированные сведения о сотрудниках. В документ включают ФИО, ИНН, СНИЛС и данные о начисленных доходах всех застрахованных лиц.

Работодатели и индивидуальные предприниматели обязаны ежемесячно сдавать в ФНС персонифицированные сведения о сотрудниках. В документ включают ФИО, ИНН, СНИЛС и данные о начисленных доходах всех застрахованных лиц.

Что такое персонифицированные сведения (ПСФ)

Это ежемесячный отчёт, включающий:

- Персональные данные сотрудников (ФИО, ИНН, СНИЛС).

- Информацию о начисленных доходах.

Отчёт направляется в налоговую службу в соответствии с приказом ФНС, в котором изложены изменения, вступившие в силу в 2025 году. А также приведены подробные разъяснения по порядку заполнения и представления формы.

Кто обязан подавать сведения

Сдавать отчёт должны все страхователи, выплачивающие зарплату сотрудникам, а именно:

- Российские и иностранные компании, работающие в РФ, включая филиалы и представительства.

- Индивидуальные предприниматели.

- Главы крестьянских (фермерских) хозяйств.

- Частнопрактикующие лица – нотариусы, адвокаты, детективы и др., если они выплачивают вознаграждения физлицам.

Форма собственности, организационно-правовой статус и вид деятельности роли не играют — важен факт выплаты дохода.

На кого подаётся отчёт

Сведения подаются на всех физлиц, застрахованных в системе СФР, с которыми заключены:

- Трудовые договоры.

- Договоры гражданско-правового характера на выполнение работ или оказание услуг.

- Договоры авторского заказа.

- Соглашения об отчуждении исключительных прав.

- Лицензионные и издательские договоры на использование результатов интеллектуальной деятельности.

Даже если в конкретном месяце доход не начислялся, сведения на таких лиц включаются в отчёт.

Исключение — договоры с самозанятыми гражданами, по ним сведения не подаются.

Юридические лица и индивидуальные предприниматели, применяющие Автоматизированную упрощённую систему налогообложения (АУСН), не обязаны подавать персонифицированные сведения.

Как и когда сдавать отчёт за июль 2025 года

В 2025 году отчёт с персональными данными физлиц надо направить в налоговую по месту жительства индивидуального предпринимателя или регистрации ООО. Если у юрлица есть обособленное подразделение с расчётным счётом и правом на выплату зарплаты, оно подаёт отчёт самостоятельно.

Доступные способы подачи:

- В электронном виде. Обязателен, если в отчёте более 10 физических лиц. Отправка осуществляется через оператора ЭДО или через личный кабинет налогоплательщика с использованием усиленной квалифицированной электронной подписи (УКЭП).

- На бумаге. Допускается, если в отчёте 10 и менее человек. В этом случае документ можно подать в налоговую лично, через доверенное лицо или направить по почте. Также при такой численности работодатель вправе по желанию сдать отчёт в электронном виде.

Отчёт не может быть нулевым. Даже если в отчётном месяце физлицам не выплачивались доходы, сведения о них (ФИО, ИНН, СНИЛС) всё равно должны быть включены в документ. Если в организации нет сотрудников, то в отчёт включаются данные только по директору.

ИП без наёмных работников ни по трудовым, ни по ГПХ-договорам отчёт сдавать не обязаны, так как у них отсутствуют застрахованные лица.

Крайний срок подачи отчёта

Персонифицированные сведения необходимо представлять до 25-го числа месяца, следующего за отчётным. Если этот день выпадает на выходной или праздник, срок переносится на следующий рабочий день. В случае с отчётом за сентябрь 2025 года крайний срок – 27 октября 2025 года. Рассмотрим на примере.

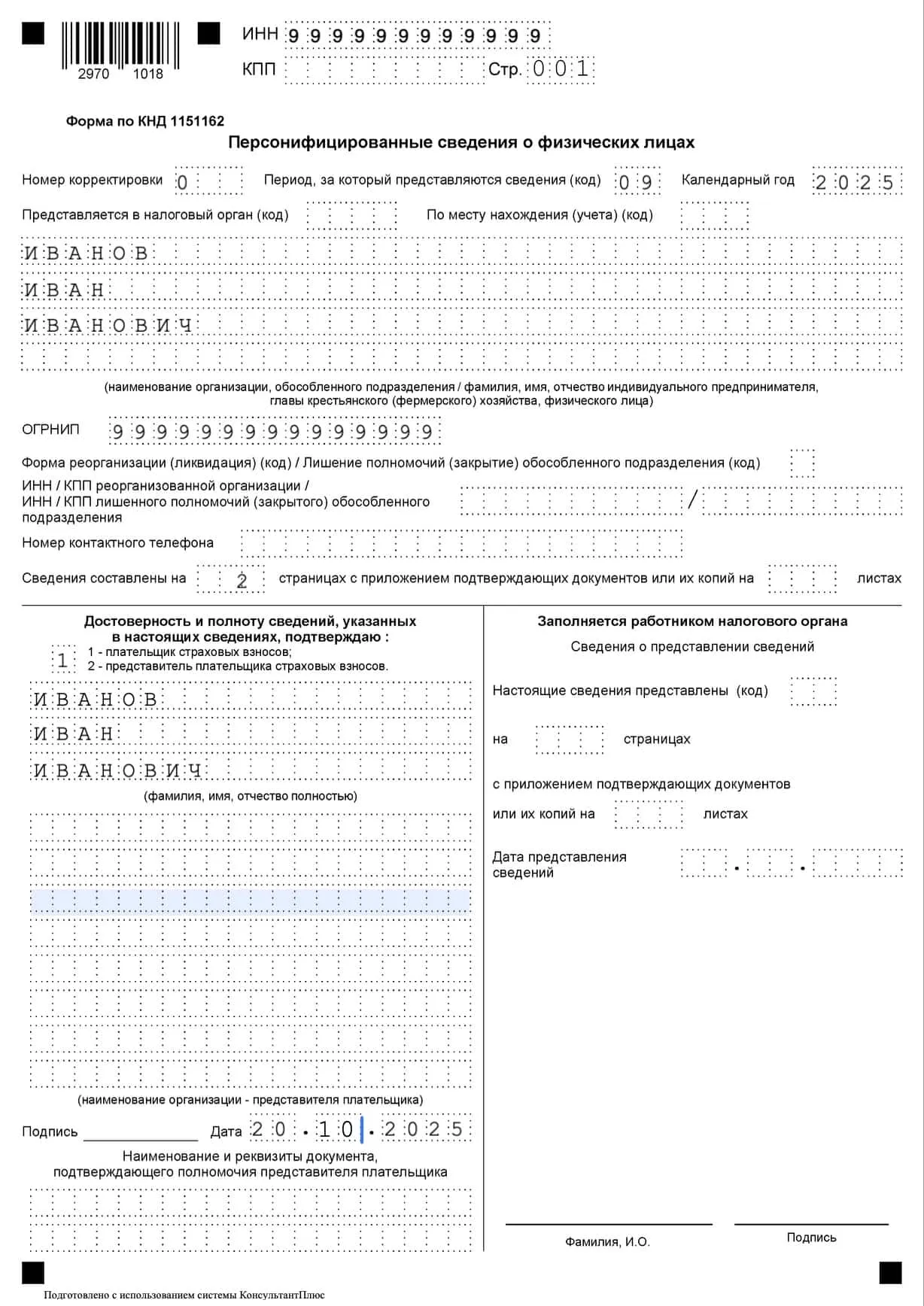

ИП Иванов сдаёт персонифицированные сведения за сентябрь 2025 года.

Алексей Иванов — индивидуальный предприниматель на УСН («Доходы минус расходы»), зарегистрирован в г. Самаре. С августа 2025 года он заключил договор гражданско-правового характера (ГПХ) с дизайнером для разработки фирменного стиля. В сентябре дизайнер заработал 30 000 ₽.

Нужно ли ИП Иванову сдавать персонифицированные сведения дизайнера?

Да. Он выплачивает доход физическому лицу, а значит, обязан представить отчёт в ИФНС по месту жительства.

Что входит в отчёт

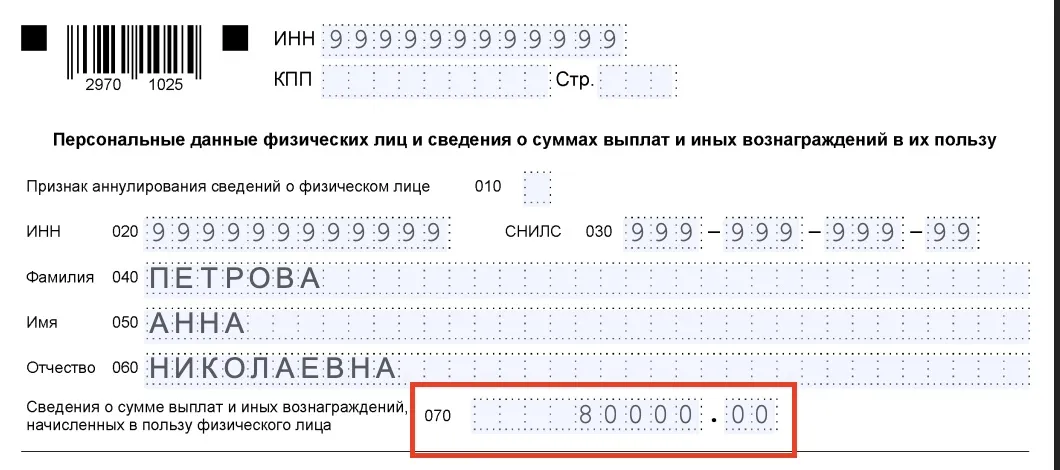

- Данные физлица: ФИО, ИНН, СНИЛС дизайнера.

- Информация о начисленном доходе: 30 000.00 ₽.

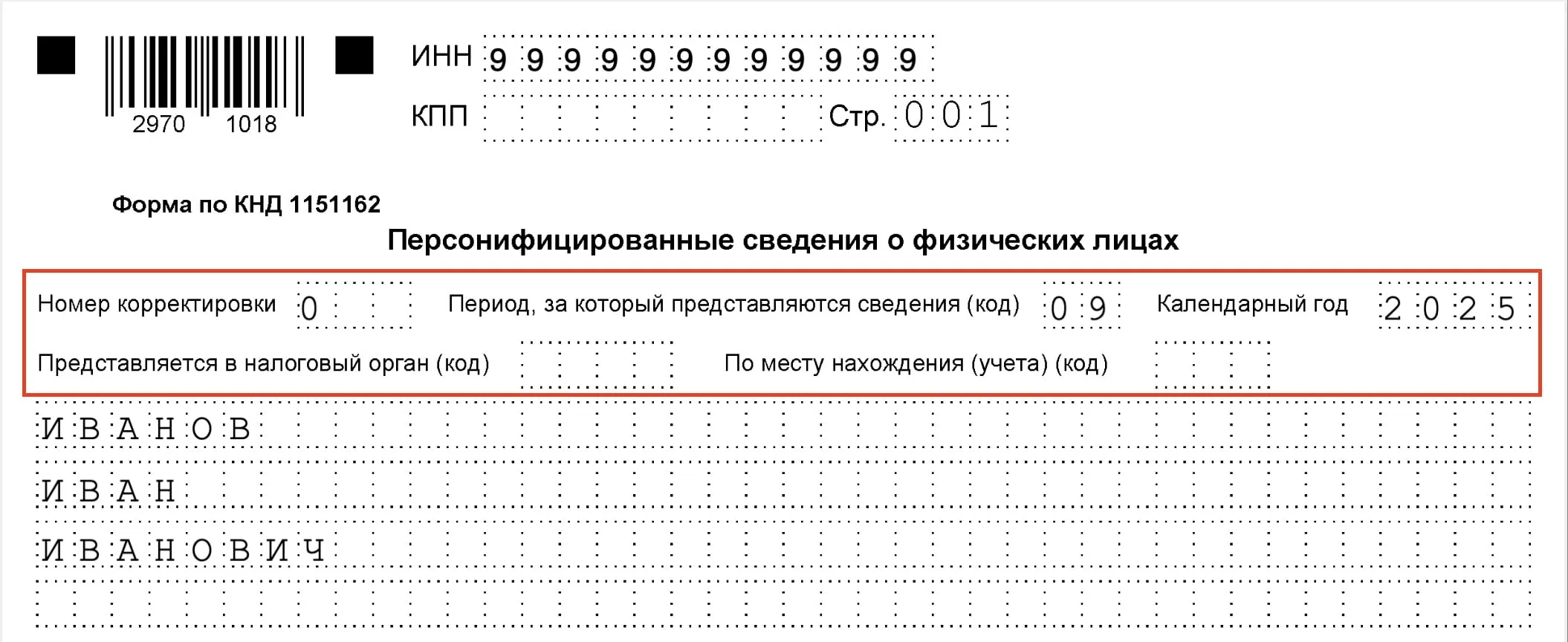

- Указание отчётного периода: код 09 — за сентябрь.

- Корректный ИНН и код ИФНС Иванова.

- Номер корректировки: «0–», так как отчёт подаётся впервые.

- Код подтверждения достоверности: «1», поскольку ИП подписывает отчёт самостоятельно.

Как подать отчёт

В отчёте только один сотрудник, поэтому Иванов может:

- Сдать отчёт на бумаге лично или по почте.

- Отправить в электронном виде, например через личный кабинет ИП на сайте ФНС при наличии УКЭП.

Частая ошибка, которую Иванов избежал:

- Он не указал «0» в строке 070, если бы доход не был выплачен.

- Но в его случае доход выплачен, и он правильно указал 30 000.00 ₽, что обязывает к начислению страховых взносов.

- Крайний срок: 27 октября 2025 года. Иванов успел подать отчёт заранее, 20 октября, избежав штрафов.

Топ ошибок при заполнении персонифицированных сведений в 2025 году

Работодатели обязаны отчитываться по персональным сведениям в новой унифицированной форме, утверждённой приказом ФНС России №ЕД-7-11/878@. Несмотря на подробные инструкции, каждый отчётный период сопровождается типичными ошибками. Ниже — основные из них, допущенные при сдаче сведений в 2025 году.

1. Неправильный формат дат и сумм

Ошибка: даты указываются с пробелами, лишними символами или без точек.

Как правильно: дата должна быть в формате ДД.ММ.ГГГГ, где день и месяц занимают по две ячейки, а год — четыре, через точку.

Ошибка: суммы записываются с запятой или без копеек.

Как правильно: суммы указываются через точку (например, 1000.50), даже если копеек нет, — тогда пишется .00.

2. Нарушение требований к оформлению отчёта

Ошибка: отчётные формы распечатываются с двух сторон, листы сшиваются.

Как правильно: отчёт должен быть напечатан только на одной стороне листа, без скрепления, если оно может повредить бумагу.

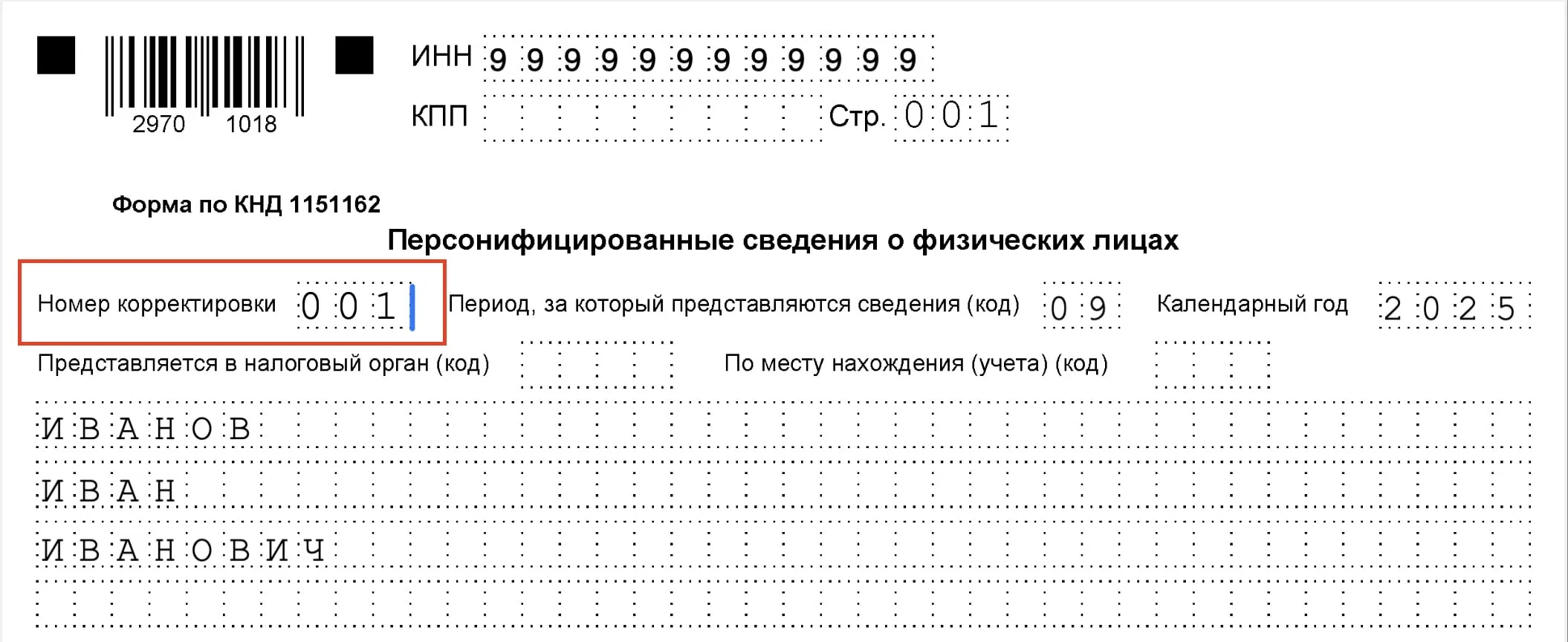

3. Ошибки на титульном листе

Ошибка: некорректно указан код отчётного периода или код ИФНС.

Как правильно:

- Отчётный период за сентябрь — код 09.

- Указывайте точный код налогового органа (ИФНС), куда подаётся отчёт.

Ошибка: неверно заполнен номер корректировки.

Как правильно:

- «0-» — если отчёт подаётся впервые.

- «1-», «2-» и т.д. — при уточнении ранее поданного отчёта.

Ошибка: не проставлен код подтверждения достоверности сведений.

Как правильно: указывайте код:

- «1» — если подписывает сам работодатель.

- «2» — если отчёт подаёт представитель по доверенности.

4. Отсутствие обязательных данных в разделе с персональными сведениями

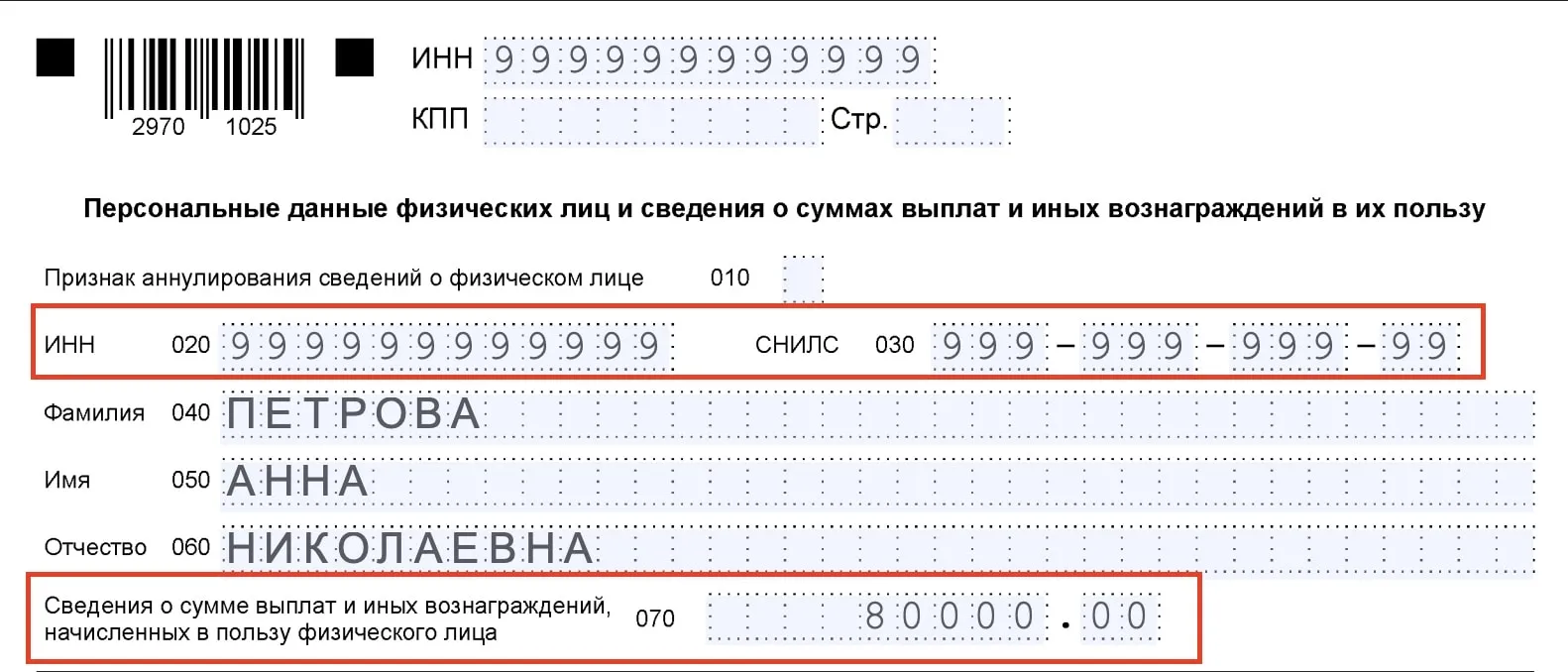

Ошибка: не указаны ИНН, СНИЛС или ФИО физлица.

Как правильно: строки 020–060 должны быть заполнены для каждого сотрудника без исключений.

Ошибка: строка 070 не заполнена или указана неверная сумма.

Как правильно:

- Указываются только выплаты, подпадающие под обложение страховыми взносами, в т.ч. выплаты по ст. 422 НК РФ.

- Если доходов не было, ставится прочерк, а не «0».

5. Ошибки в нумерации страниц

Ошибка: страницы идут без логической последовательности или с дубликатами.

Как правильно:

- Титульный лист всегда имеет номер 001.

- Далее страницы идут по порядку: 002, 003 и т.д. в зависимости от количества сотрудников.

Штрафы за нарушения при сдаче ПСФ

- Штраф 200 ₽ за каждый документ с ошибками или сданный с опозданием (п. 1 ст. 126 НК РФ).

- Руководителю или главбуху — штраф от 300 до 500 ₽ (ст. 15.6 КоАП).

- Если отчёт не сдан в течение 20 рабочих дней после срока, налоговая может заблокировать расчётные счета (п. 3 ст. 76 НК РФ).

- Счета разблокируют на следующий рабочий день после подачи отчёта.

Чтобы налоговая сразу приняла отчёт, следуйте установленным требованиям и сверяйтесь с приложениями к приказу ФНС № ЕД-7-11/878@. Многие ошибки в 2025 году были связаны с форматированием дат и сумм, неправильной нумерацией страниц и заполнением строки 070.

В Точка Банке автоматическая сдача отчётности сэкономит вам время, нервы и поможет избежать административных последствий.

Как и когда исправить ошибки в персонифицированных сведениях

Если вы обнаружили ошибку после подачи отчёта, не стоит паниковать — её можно и нужно оперативно исправить. При обнаружении неточностей работодатель должен представить отчёт с номером корректировки, например «1-», «2-» и т. д.

Как это сделать

- Подайте новый отчёт за тот же период, указав исправленные сведения.

- В поле «Номер корректировки» поставьте следующий по порядку номер, если это первое исправление — «1-».

- Убедитесь, что все данные заполнены корректно, даже если ошибка была в одной строке.

Сроки

Чем раньше вы подадите корректировку, тем лучше. Если ошибка повлияла на расчёты страховых взносов или выплат, важно исправить её до наступления срока уплаты.

Корректирующий отчёт можно подать по собственной инициативе — не нужно ждать ответа от налоговой.

Если ошибки в персонифицированных сведениях выявлены до сдачи отчёта РСВ за отчётный период, то корректировка по форме подаётся только в отношении тех лиц, по которым вносятся изменения.

Если после сдачи РСВ корректируется только РСВ в части изменяемых данных, не надо ежемесячно уточнять персонифицированные сведения.