В 2019 году в России ввели налог на профессиональный доход. Этот налоговый режим также называют самозанятостью, потому что он подходит людям, которые работают на себя. Но его могут использовать и индивидуальные предприниматели.

НПД помогает физлицам легально работать, а ИП — сэкономить на налогах, если бизнес временно не приносит дохода или работа приостановлена. В этой статье Точка Банк расскажет, какие требования есть для ИП на НПД, какой налог они платят, как его считать, куда и когда платить.

Коротко

ИП на НПД платят 4% с доходов от физлиц и 6% — от компаний и других ИП. Это единственный налог. Условия применения НПД: доход до 2,4 млн ₽ в год, работа без наёмных сотрудников и соблюдение ограничений по видам деятельности. Например, нельзя перепродавать чужие товары.

ИП на НПД платят 4% с доходов от физлиц и 6% — от компаний и других ИП. Это единственный налог. Условия применения НПД: доход до 2,4 млн ₽ в год, работа без наёмных сотрудников и соблюдение ограничений по видам деятельности. Например, нельзя перепродавать чужие товары.

Что такое налог на профессиональный доход

НПД — налоговый режим, который выбирают наравне с УСН, ПСН и другими спецрежимами. Благодаря НПД физлица могут продолжать работать в комфортном режиме, но теперь официально и не рискуя получить штраф за незаконную предпринимательскую деятельность. Индивидуальные предприниматели тоже могут применять НПД, если попадают под критерии.

НПД — один из самых простых режимов налогообложения. У него есть несколько преимуществ:

- Отчётность и декларации не нужны.

- Учёт доходов ведётся самостоятельно.

- Чеки формируются в приложении, поэтому покупать онлайн-кассу не надо.

- Страховые взносы можно не платить.

- Расчёт налогов происходит автоматически.

Часто налог на профессиональный доход платят фрилансеры: мастера маникюра, домашние кондитеры, копирайтеры, репетиторы, психологи, программисты. За счёт уплаты налогов они могут работать законно.

Люди, у которых есть основная работа по трудовому договору, тоже могут работать на НПД с другими компаниями. Главное, чтобы те не были их действующими и бывшими работодателями в течение двух лет.

Журналистка официально работает в газете, но она хочет увеличить доход, поэтому берёт подработку — написание статей в журнал про животных.

ИП изначально автоматически работают на ОСНО, но они могут поменять режим налогообложения на НПД. Это подходит не всем ИП. Если предприниматель хочет сэкономить на налогах, он должен попадать под требования к самозанятым.

На НПД можно продавать только товары, сделанные лично физлицом. Либо можно самому выполнять работу или оказывать услуги. То есть можно продавать свои картины, но нельзя покупать и перепродавать чужие.

Есть другие ограничения:

- Доход не должен быть больше 2,4 млн ₽ в год.

- Нельзя нанимать сотрудников. Но можно работать с подрядчиками по договорам ГПХ. Они не должны делать всю работу вместо самозанятого.

- Нельзя работать по агентским договорам, например быть турагентом.

- Нельзя перепродавать чужие товары.

- Нельзя совмещать этот режим с другими налоговыми режимами. Например, нельзя открыть кофейню на патенте и одновременно вести курсы как самозанятый.

Если нарушить правила, например превысить лимит доходов, придётся перейти на другой налоговый режим. Если в течение 20 дней не перейти на УСН, АУСН, ЕСХН или патент, ИП автоматически переведут на общую систему налогообложения. Тогда отчётов и налогов будет больше.

Чтобы не пропустить лимит, нужно следить за доходами в приложении «Мой налог». Если человек без ИП превысил лимит, ему придётся заплатить 13% с суммы, которая больше 2,4 млн ₽. Это будет обычный налог на доходы — НДФЛ.

Если физлицо или ИП работают на НПД и перестают попадать под требования налогового режима, например расширяют компанию и нанимают сотрудников, они должны сами уведомить налоговую о том, что утратили право на применение НПД, и выбрать другой режим.

ИП особенно важно сделать это вовремя — в срок до 20 календарных дней. Рассчитать точную дату можно с помощью калькулятора дней от Точка Банк.

Если не сообщить в налоговую об утрате права на НПД и переходе на иной специальный налоговый режим, предпринимателя автоматически переведут на ОСНО. Общая система налогообложения в разы сложнее, чем НПД, поэтому лучше своевременно перейти на УСН, АУСН, ПСН или ЕСХН.

Добровольно перейти с режима НПД на УСН ИП может только с 1 января следующего года. Для этого необходимо заранее уведомить налоговую инспекцию — не позднее 31 декабря текущего года — и прекратить применение НПД.

Консультации перед регистрацией ИП

Поможем разобраться в специфике ИП на НПД. Оставьте заявку на бесплатную консультацию

Какой налог платят на НПД

Для налогоплательщиков на НПД установлены две ставки. Её размер зависит от того, кто отправил платёж — физлицо или юрлицо.

- При расчётах с физическими лицами — 4%.

- При расчётах с юридическими лицами или ИП — 6%.

Это единственный налог на профессиональный доход, который платят налогоплательщики на НПД. Они освобождены от НДФЛ и НДС — кроме НДС, который платят при ввозе товаров на территорию РФ и территории, находящиеся под юрисдикцией РФ.

Если самозанятый ничего не заработал в течение налогового периода, платить ничего не надо.

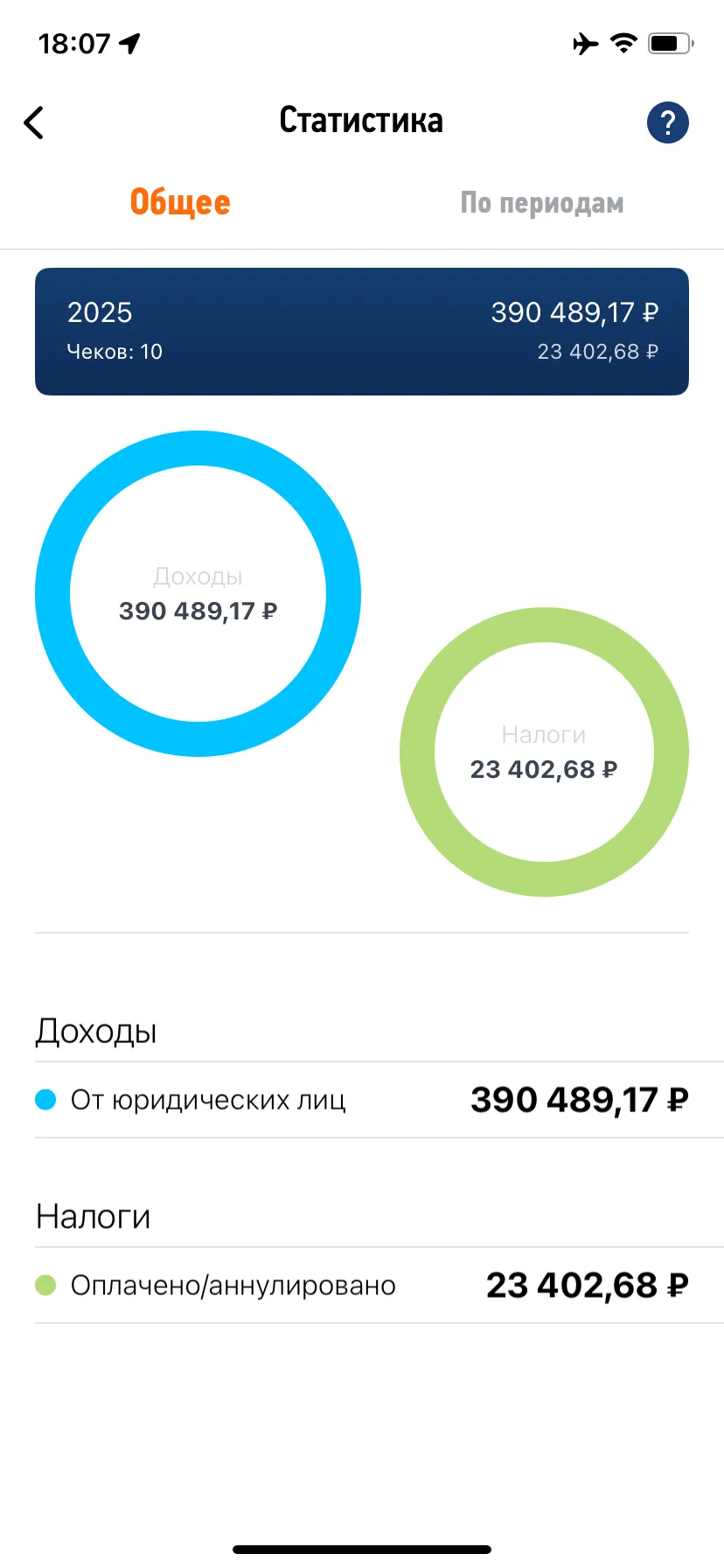

Налогоплательщик указывает сумму платежа и покупателя при формировании чека, а приложение автоматически рассчитывает, сколько надо уплатить в качестве налога.

Стилист получил плату от клиентки — 12 000 ₽. Клиентка — физическое лицо, поэтому в налоговую нужно уплатить 4% от суммы. Это 480 ₽. Копирайтер написал 20 текстов для соцсетей медицинской клиники и получил за это 12 000 ₽. Так как клиника — юридическое лицо, нужно уплатить 6%. Это 720 ₽.

Самозанятые, включая ИП, могут не платить фиксированные и дополнительные страховые взносы. Эти взносы обязаны платить предприниматели на других налоговых режимах, кроме АУСН. В 2026 году самозанятые смогут сэкономить 57 390 ₽.

Если самозанятый хочет накопить на пенсию, он может платить взносы добровольно.

Как стать самозанятым

Процесс оформления самозанятости для физических лиц и индивидуальных предпринимателей отличается.

Для физлиц

Физлицу надо выбрать один из трёх способов регистрации в качестве самозанятого:

- Через личный кабинет физического лица. Для этого способа понадобится ИНН и пароль, который вы используете для доступа в Личный кабинет физлица на сайте ФНС.

- Через учётную запись на «Госуслугах». Для регистрации понадобятся паспортные данные и ИНН. Так как регистрация формируется в личном кабинете, данные подтянутся автоматически.

- Через приложение «Мой налог». Для регистрации добавьте в приложение скан паспорта (первая страница) и фото лица. После одобрения заявления в приложении откроется стартовая страница.

Для ИП

Индивидуальные предприниматели могут поменять свой налоговый режим. Например, если ИП работал на УСН, надо выполнить несколько шагов для перехода на НПД.

- Подготовьте бизнес к смене режима. Завершите все обязательства по УСН. Например, снимите с регистрации онлайн-кассу и расторгните трудовые договоры с работниками.

- Зарегистрируйтесь в качестве плательщика НПД. Установите приложение «Мой налог» и пройдите регистрацию в системе.

- Уведомите налоговую об отказе от УСН. В течение месяца после постановки на учёт как плательщик НПД подайте в ИФНС уведомление о прекращении применения УСН.

- Уплатите страховые взносы. Уплатите взносы за период работы на УСН пропорционально отработанному времени. Например, если перешли на НПД 5 апреля, взносы нужно уплатить за период с 1 января по 4 апреля. Крайний срок уплаты — 28 декабря текущего года.

- Уплатите налоги по УСН и подайте декларацию. Налог уплачивают не позднее 28-го числа месяца, следующего за месяцем перехода на НПД. Декларацию по УСН ИП обязан подать до 25 апреля следующего года, но на практике лучше сделать это до 25-го числа месяца, следующего за месяцем перехода (п. 2 ст. 346.23 НК РФ). Декларацию подают уже после регистрации в приложении «Мой налог», чтобы корректно рассчитать доход и сумму налога по УСН.

- Проинформируйте партнёров. Уведомите контрагентов об изменении налогового режима. Возможно, потребуется внести изменения в договоры.

Иногда уже работающие ИП переходят на НПД с других налоговых режимов. А иногда самозанятым приходится регистрироваться в статусе индивидуальных предпринимателей, например если по-другому они никак не могут получить сертификацию на продукцию.

При этом у ИП на самозанятости больше возможностей, чем у физлица. Например, если ИП захочет сменить НПД на УСН, он сможет сделать это, не прерывая работу, — с нового календарного года. Физлицу придётся ждать регистрации ИП и на это время брать паузу в работе. Есть и нюансы при приёме платежей, например индивидуальный предприниматель может использовать эквайринг при продаже своих товаров, а физлицо нет.

Как платить налоги на НПД

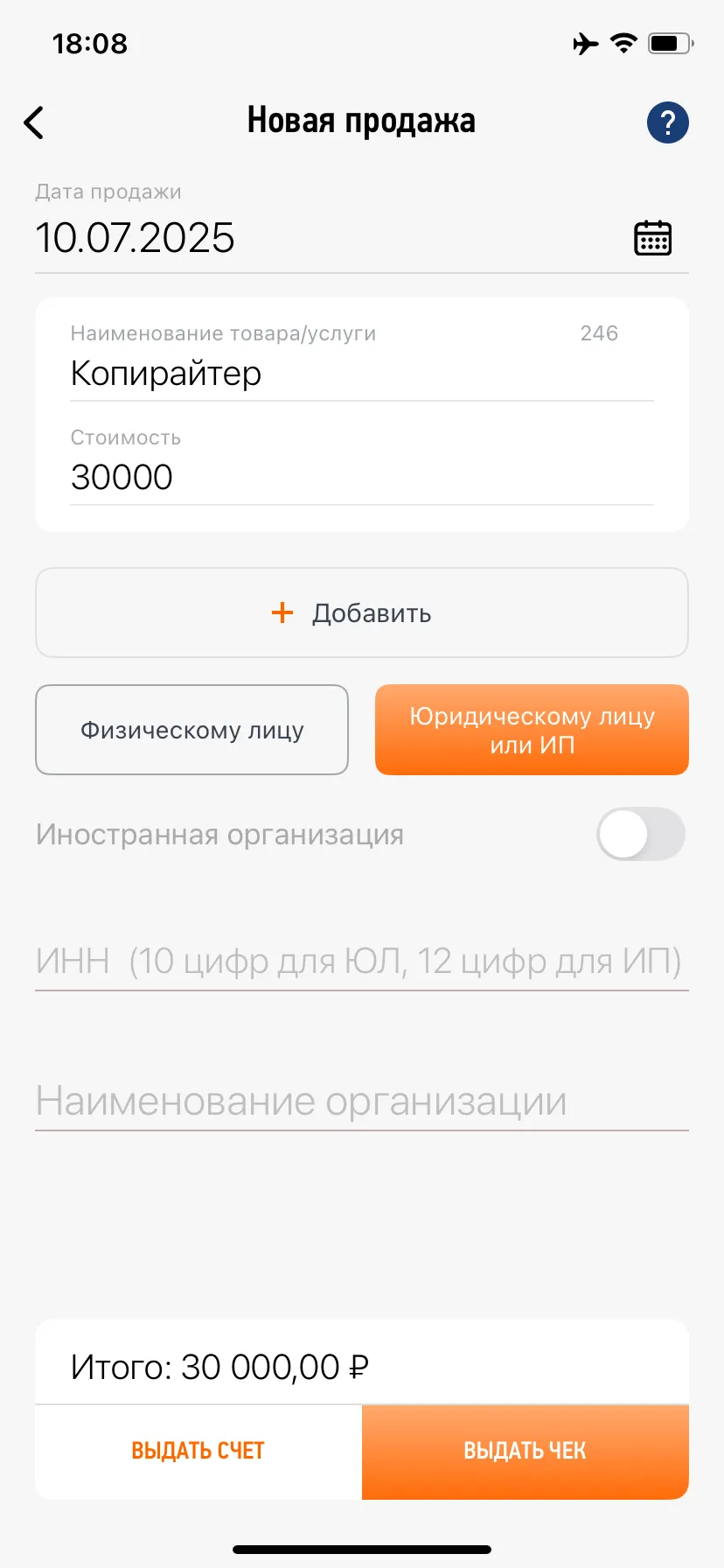

При работе на НПД отдельной отчётности нет, но надо формировать чеки с каждой продажи. В чеке указывают стоимость услуги, название и дату продажи. Также надо выбрать статус заказчика — физическое или юридическое лицо.

Для физлиц достаточно ввести стоимость услуги, её наименование и дату продажи, а для юрлиц надо дополнительно прописать ИНН заказчика и наименование компании.

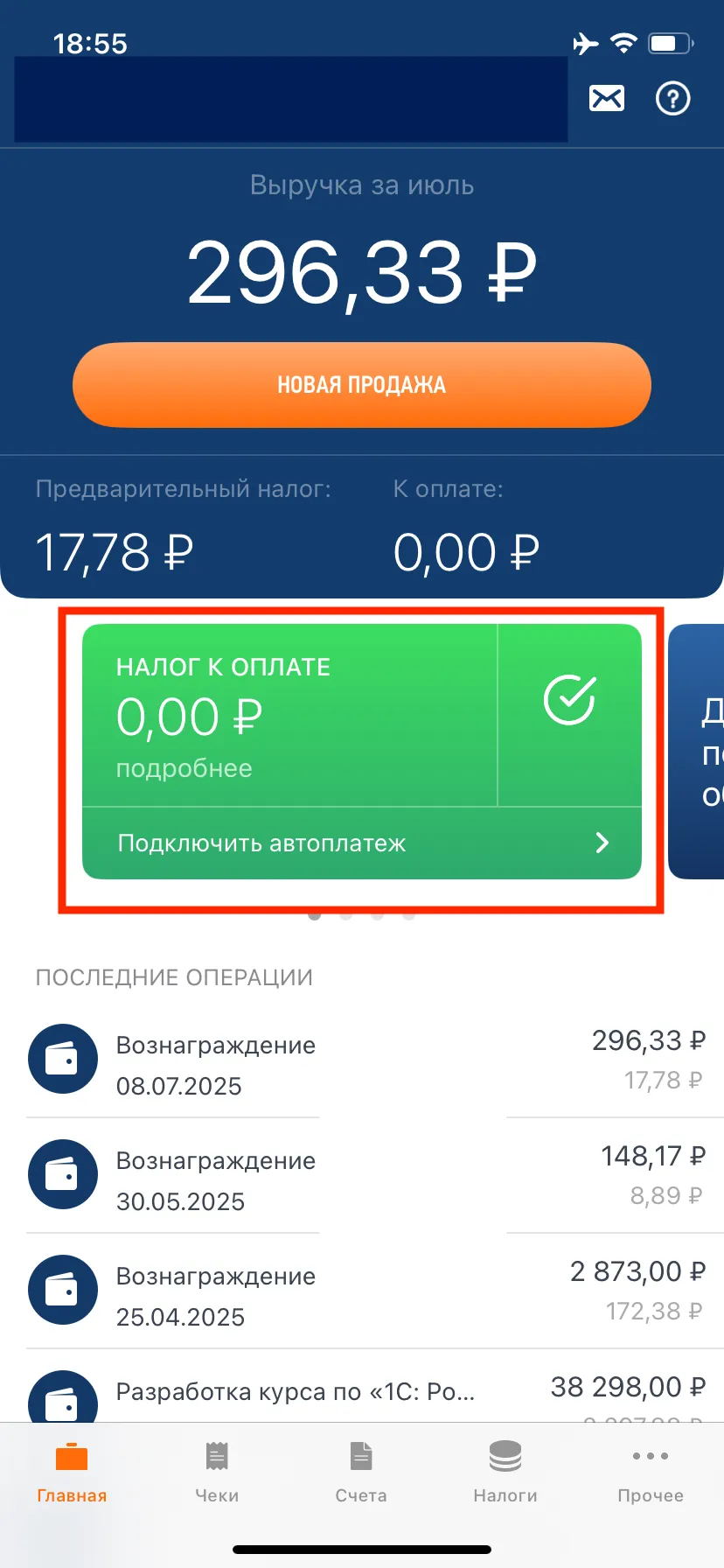

До 12-го числа следующего месяца ФНС рассчитает сумму налогов, которую надо уплатить. Сделать это надо до 28-го числа. То есть за все продажи марта налог рассчитают до 12 апреля, а уплатить его надо будет до 28 апреля.

Произвести уплату можно из приложения самостоятельно или подключить автоплатёж. На стартовой странице отобразится сумма налога, начисленная ФНС.

Для тех, кто только что перешёл на НПД, на расчёт налогов действует сниженная ставка:

- 3% вместо 4% для платежей от физлиц.

- 4% вместо 6% для платежей от юрлиц и ИП.

После регистрации самозанятым предоставляют налоговый вычет — 10 000 ₽. Именно из этой суммы гасится разница между обычным налогом и налогом по сниженной ставке.

Копирайтер решил оформить самозанятость, зарегистрировался в приложении «Мой налог» и взял заказ у ИП. Стоимость услуг копирайтера — 8 000 ₽. Сумма налога по стандартной ставке 6% — 480 ₽, но на первые заказы рассчитывается по сниженной ставке — 4%. Это 320 ₽.

Пока действует вычет, самозанятые уплачивают налог в размере: 3% вместо 4% — с сумм оплаты от физлиц; 4% вместо 6% с доходов от организаций и ИП. Когда 10 000 ₽ потрачены, сумма налогов рассчитывается по обычным ставкам.

Важно: после выполнения работ и получения оплаты самозанятый обязан передать заказчику чек. Его можно легко сформировать в приложении «Мой налог», а затем скачать и отправить удобным способом, например через мессенджер или по электронной почте.

Если этого не сделать, налоговая вправе оштрафовать предпринимателя на 20% от суммы платежа. А за повторное нарушение в течение шести месяцев — в размере 100% от суммы такого расчёта.