НПД — это налоговый режим, который могут применять и ИП, и физлица без статуса ИП. Поэтому при выборе важно смотреть не только на ставку налога, но и на то, нужно ли оформить ИП для работы с банками, клиентами и дальнейшего роста.

Коротко

Самозанятость — это налоговый режим, а не статус. Поэтому работать на НПД можно как обычному физлицу, так и ИП. Налог будет одинаковым — 4–6%, обязательных страховых взносов нет. Ограничения тоже общие: доход — до 2,4 млн ₽ в год, работников по трудовому договору нанимать нельзя, есть ограничения по видам деятельности.

Самозанятость — это налоговый режим, а не статус. Поэтому работать на НПД можно как обычному физлицу, так и ИП. Налог будет одинаковым — 4–6%, обязательных страховых взносов нет. Ограничения тоже общие: доход — до 2,4 млн ₽ в год, работников по трудовому договору нанимать нельзя, есть ограничения по видам деятельности.

Что такое налог на профессиональный доход

Это специальный налоговый режим, который применяют физические лица и индивидуальные предприниматели в России. Часто его называют самозанятостью.

Налогом на профессиональный доход облагается доход от продажи товаров, сделанных своими руками. А ещё — при личном выполнении работ, оказании услуг и сдаче имущества в аренду.

При этом некоторые виды доходов не признаются профессиональными, поэтому с них нельзя платить НПД. Так, НПД не применяется к доходам:

- Полученным в трудовых отношениях.

- От продажи недвижимости и транспортных средств.

- От передачи имущественных прав на недвижимость (кроме аренды).

- Государственных и муниципальных служащих.

- От продажи имущества, использовавшегося для личных и домашних нужд.

- От реализации корпоративных прав, ценных бумаг (долей, акций) и других финансовых инструментов.

- От ведения дел в простом товариществе.

- Полученным в рамках договора доверительного управления имуществом.

- При выполнении работ и оказании услуг работодателю налогоплательщика или лицу, которое было работодателем плательщика менее двух лет назад.

- От уступки прав.

- В натуральной форме.

- От деятельности арбитражного управляющего, медиатора, оценщика, нотариуса, адвоката.

Ставка налога зависит от статуса заказчика:

- 4% — с дохода, полученного от физлиц.

- 6% — с дохода от ИП и юрлиц.

Физические лица не платят НДФЛ с доходов от профессиональной деятельности. Использующий НПД индивидуальный предприниматель также вправе не платить НДФЛ, НДС и страховые взносы.

Применять НПД могут не только россияне. Стать самозанятыми вправе граждане стран ЕАЭС (Беларуси, Казахстана, Кыргызстана, Армении) и Украины.

Чем отличается ИП на НПД и самозанятость без статуса ИП

НПД — это налоговый режим, а ИП — статус предпринимателя. Самозанятым можно быть и без ИП, и со статусом ИП. Налог и правила одинаковые, но возможности для работы различаются.

| Критерий | ИП на НПД | Самозанятый без статуса ИП |

| Регистрация | Нужно оформить ИП и встать на учёт как плательщик НПД | Достаточно встать на учёт как плательщик НПД |

| Лицензии | Можно получить лицензию, если для деятельности нужен статус ИП (например, для пассажирских перевозок) | Нельзя получить лицензию на виды деятельности, где требуется статус ИП |

| Сертификация | Может получить сертификаты и декларации соответствия на товары и услуги | Нельзя получить — для этого нужен статус ИП или юрлица |

| Расчётный счёт | Можно открыть расчётный счёт в банке | Нельзя — только личная карта или наличные |

| Эквайринг | Полный функционал, так как есть привязка к расчётному счёту | Ограниченный: мобильные терминалы, агрегаторы, QR-код СБП |

| Добровольное страхование | При добровольных взносах в СФР доступны больничные, декретные и пособие по уходу за ребёнком | При добровольных взносах в СФР доступны только больничные |

| Смена режима при превышении лимита | Проще перейти на другой налоговый режим, потому что статус ИП уже есть | Сначала придётся зарегистрировать ИП, а потом переходить на новый режим |

| Доверие контрагентов | Многим ИП и компаниям спокойнее работать с исполнителем, у которого есть статус ИП | Не все заказчики готовы работать с физлицом без статуса ИП |

Когда ИП может применять НПД

Для индивидуальных предпринимателей есть ограничения для перехода на НПД.

Режим не могут применять ИП, которые:

- Реализуют подакцизные товары или товары, подлежащие обязательной маркировке.

- Перепродают товары и имущественные права.

- Добывают и реализуют полезные ископаемые.

- Ведут дела в интересах другого лица по договорам поручительства, комиссии, агентским договорам.

- Оказывают услуги по доставке товаров с приёмом или передачей платежей в интересах других лиц (исключение — если при расчётах применяется касса, зарегистрированная продавцом товара).

- Занимаются майнингом и торговлей криптовалютой.

Есть и другие ограничения:

- Нельзя нанимать работников.

- Нельзя параллельно применять другие специальные налоговые режимы. Среди них — УСН, АУСН, ПСН, ЕСХН.

- Уровень годового дохода — до 2,4 млн ₽. Если верхний порог превышен, надо перейти на другую систему налогообложения.

Физическое лицо после превышения лимита будет платить уже не 4–6%, а 13–22% НДФЛ в зависимости от суммы дохода. При этом у него остаётся возможность в любой момент зарегистрироваться в качестве ИП и выбрать одну из доступных систем налогообложения.

Ольга Клепикова

Эксперт по бухгалтерии в Точка Банке

Индивидуальный предприниматель после утраты права на применение НПД обязан сняться с учёта в качестве плательщика НПД и перейти на другую систему налогообложения.

На уведомление налоговой о смене режима даётся 20 календарных дней. Если не уложиться в эти сроки, ИП будет автоматически переведён на ОСНО. В большинстве случаев это невыгодно для ИП, которые только что были на НПД.

Преимущества и недостатки режима НПД для ИП

НПД привлекает простотой и низкой нагрузкой, но подходит не всем. Вот главные плюсы и минусы режима.

| Плюсы | Минусы |

| Не нужно сдавать отчётность и платить страховые взносы | Лимит годового дохода — 2,4 млн ₽ |

| Налог платится только при получении дохода | Нельзя нанимать сотрудников по трудовому договору — только подрядчиков по ГПХ |

| Низкие ставки: 4% с доходов от физлиц и 6% от компаний и ИП | Есть ограничения по видам деятельности |

| Легко перейти на другой налоговый режим через подачу уведомления | Пенсионный стаж не формируется автоматически — нужно добровольно платить взносы в СФР |

Как стать ИП на НПД: пошаговая инструкция

Давайте разбираться, как открыть ИП и платить налог на профессиональный доход. Есть несколько главных действий.

Встать на учёт в качестве самозанятого

Для этого нужно скачать приложение «Мой налог» — оно доступно и для Android, и для iOS. Зарегистрируйтесь в нём и выберите регион, в котором планируете работать.

Если неудобно вести учёт с телефона, зарегистрируйтесь в веб-версии.

Зарегистрировать ИП

Подготовьте пакет документов и заполните заявление по форме №Р21001. Подать документы можно несколькими способами:

- Лично в налоговой. Подайте документы в территориальном отделении ФНС по адресу регистрации. Придётся уплатить госпошлину 800 ₽.

- Онлайн. Можно на сайте ФНС, если оформлена квалифицированная электронная подпись. Ещё вариант — через сервис «Старт бизнеса онлайн», но тогда также потребуется подтверждённая биометрия в ЕБС.

- Через нотариуса. Он подаст документы в электронном виде с помощью своей электронной подписи. Услуги нотариуса оплачиваются отдельно.

- В МФЦ. Заранее уточните, что в выбранном отделении оказывают услугу регистрации ИП, — не во всех есть такая возможность. Документы через МФЦ чаще всего подают электронно, а значит, госпошлину платить не надо.

Как зарегистрировать ИП на НПД онлайн

Простой и бесплатный способ — открыть ИП онлайн через Точка Банк. Вам понадобятся только паспорт и СНИЛС.

- Оставьте заявку на регистрацию. Наш сотрудник позвонит вам и будет рядом на всех этапах — поможет выбрать ОКВЭД и СНО.

- Отправьте нам сканы паспорта, и мы подготовим для вас все документы.

- Поможем выпустить для вас электронную подпись, чтобы отправить документы в налоговую онлайн. Для этого потребуется одна встреча — сотрудник банка сам приедет в удобное для вас время и место.

- После регистрации ИП вам придёт смс-сообщение от Точка Банк, все документы уйдут на вашу почту, и мы будем готовы открыть вам счёт для бизнеса.

Вы сможете отслеживать процесс открытия ИП в любое время в личном кабинете сервиса. А если возникнут вопросы, наши сотрудники помогут разобраться.

Отдельно сообщать ФНС о том, что вы применяете НПД, а не ОСНО, в таком случае не нужно, эти данные ведомство получит из приложения «Мой налог».

Алина Мусина

Эксперт по регистрации бизнеса в Точка Банке

Важно: для некоторых категорий граждан есть отдельные требования по регистрации.

- Иностранцы дополнительно предоставляют паспорт с нотариально заверенным переводом, ВНЖ или РВП и документ о регистрации по месту жительства. Для некоторых стран нужна виза. Если в удостоверении личности нет даты и места рождения — ещё и свидетельство о рождении с переводом.

- Предпринимателям младше 18 лет нужен документ, подтверждающий право на предпринимательскую деятельность. Это может быть решение органа опеки или суда об эмансипации, свидетельство о вступлении в брак или нотариально заверенное согласие родителей на занятие предпринимательской деятельностью.

Отдельное ограничение действует для некоторых сфер деятельности: это медицинские услуги, социальная поддержка, спортивные секции и творческие проекты с участием детей, а также пассажирские перевозки. Если у вас есть непогашенная или неснятая судимость по тяжким или особо тяжким преступлениям, ФНС откажет в регистрации ИП для этих видов деятельности.

Как действующему ИП перейти на НПД

Для многих ИП НПД выгоднее других режимов. Чтобы перейти на него, нужно сделать несколько шагов.

- Убедиться, что бизнес подходит под НПД.

- Зарегистрироваться в приложении «Мой налог» или через его веб-версию.

- Закрыть вопросы по прежнему налоговому режиму.

- Уплатить налоги и страховые взносы, которые начислили до перехода, и сдать нужную отчётность.

Конкретный порядок будет отличаться в зависимости от прежнего режима.

| Прежний режим | Порядок перехода на НПД |

|---|---|

| УСН | После регистрации в приложении «Мой налог» в течение месяца подать уведомление о прекращении применения УСН. С июля 2026 года будет новая форма документа |

| ПСН | Дождаться окончания срока действия патента или прекратить патент досрочно, подав уведомление, а затем перейти на НПД |

| ЕСХН | После регистрации в приложении «Мой налог» в течение месяца подать уведомление о прекращении применения ЕСХН |

| АУСН | Добровольно отказаться от АУСН можно только с 1 января следующего года — для этого нужно уведомить налоговую через личный кабинет налогоплательщика до 31 декабря. Если вы перешли на АУСН с УСН или НПД в течение года, отказаться можно не ранее чем через 12 месяцев с момента перехода. После отказа зарегистрируйтесь в приложении «Мой налог» |

| ОСНО | Зарегистрироваться в приложении «Мой налог» и закрыть обязательства по прежнему режиму. Отдельное уведомление не требуется |

Как ИП на НПД платить налоги и рассчитываться с заказчиками

На этом режиме налоги платят только с продаж.

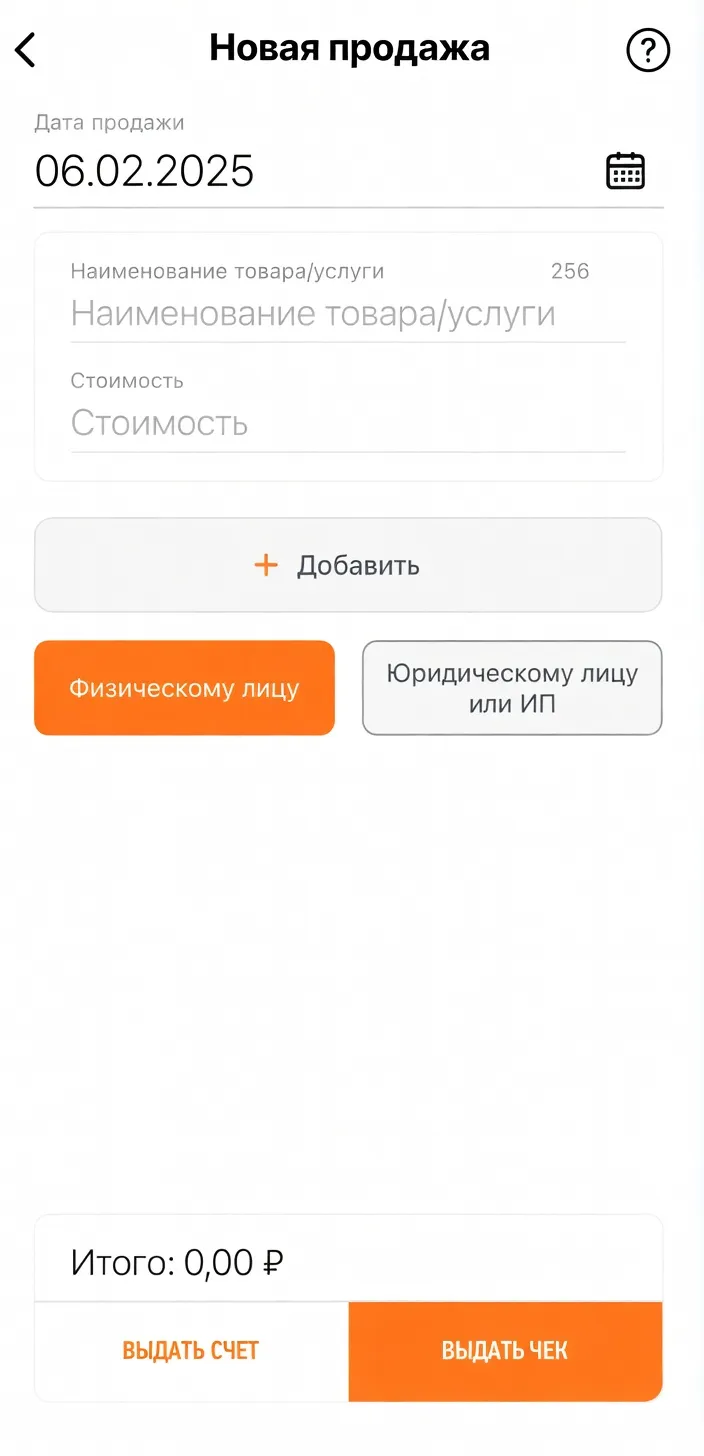

1. Нажмите на кнопку «Новая продажа».

2. Заполните все поля на страничке и выставьте счёт.

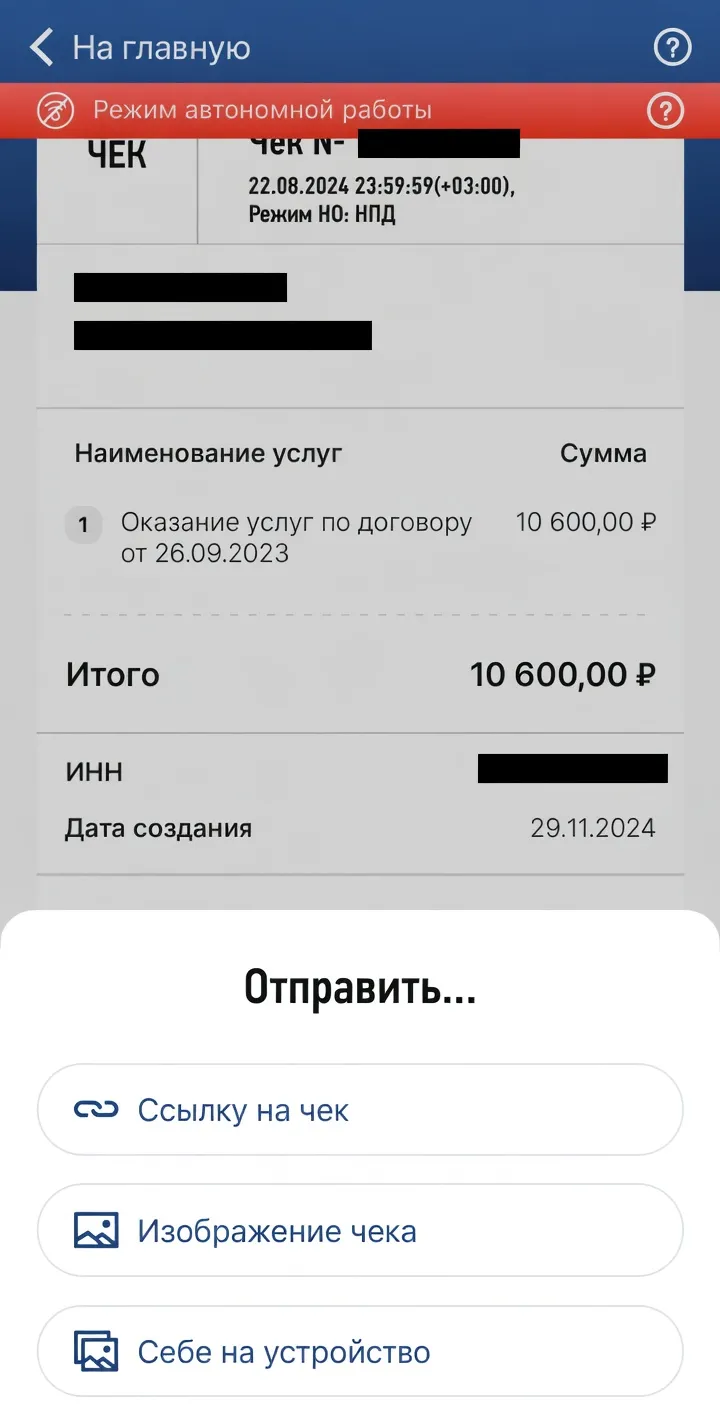

3. После получения оплаты выдайте заказчику чек, сформированный в приложении на основе счёта.

Сумму налога приложение рассчитывает автоматически. Заплатить её нужно не позднее 28-го числа месяца, следующего за тем, в котором был доход. Можно подключить автоплатёж — тогда сервис сам спишет нужную сумму.

Например, налог с доходов за январь нужно заплатить не позднее 28 февраля. Но в 2026 году эта дата выпадает на выходной, поэтому срок переносится на 2 марта.

Допустим, за месяц самозанятый или ИП на НПД заработал 200 000 ₽. Половина — от физлиц, половина — от компаний и ИП.

Можно ли быть ИП и самозанятым одновременно

Можно быть ИП, применяющим режим налога на профессиональный доход, но параллельно быть ИП и самозанятым не получится.

Дело в том, что режим налога на профессиональный доход запрещено совмещать с другими системами налогообложения. Поэтому индивидуальный предприниматель, зарегистрированный в качестве самозанятого, или самозанятый, получивший статус ИП, будет считаться ИП на НПД.

Что выбрать: самозанятость без ИП, ИП на НПД или ИП на другом режиме

Выбор зависит от того, с кем вы работаете, какой у вас доход и нужен ли вам статус ИП.

| Ситуация | Что выбрать | Почему |

|---|---|---|

| Работаете один, оказываете услуги физлицам, доход до 2,4 млн ₽ в год | Самозанятость без ИП | Проще регистрация, меньше формальностей |

| Только тестируете идею | Самозанятость без ИП | Можно быстро начать без лишних действий |

| Сдаёте жилую недвижимость и получаете пассивный доход | Самозанятость без ИП | Режим подходит для физлиц без активного бизнеса |

| Работаете с компаниями и ИП | ИП на НПД | Многим заказчикам удобнее работать с исполнителем со статусом ИП |

| Для работы нужна лицензия или статус ИП | ИП на НПД | Самозанятость без статуса ИП не подойдёт |

| Доход в будущем может превысить лимит НПД | ИП на НПД | Не придётся сначала регистрировать ИП, а потом менять режим |

| Планируете нанимать сотрудников или торговать чужими товарами | ИП на УСН или АУСН | НПД не позволяет нанимать сотрудников и перепродавать товары |

НПД разумно применять на первых этапах бизнеса, когда доходы ещё небольшие, а сотрудников нет. Это помогает избавиться от отчётности и не платить страховые взносы.

Статус ИП может понадобиться для поиска первых деловых партнёров и помещения, получения лицензий, закупки рекламы перед запуском продаж. Перейти на другой режим налогообложения можно будет после превышения лимита в 2,4 млн ₽ или перед заключением первого трудового договора.

Алина Мусина

Эксперт по регистрации бизнеса в Точка Банке

Если вы планируете нанимать сотрудников, торговать подакцизными товарами или товарами не своего производства, лучше сразу регистрировать ИП на АУСН либо УСН. Для некоторых видов деятельности подойдёт патент, а для производителей сельхозпродукции — ЕСХН.

Переходить на режим ОСНО можно, если в 2026 году число сотрудников превышает 130 человек, остаточная стоимость основных средств — более 218 млн ₽, а годовой доход — выше 490,5 млн ₽.