Патентная система — удобный режим для тех, кто хочет меньше отчётности и понятный порядок расчёта налогов. Но в 2026 году правила изменились: появились новые условия, ограничения и важные нюансы. Расскажем, как разобраться в обновлениях и использовать ПСН с пользой для бизнеса.

Коротко

ПСН — режим, где ИП платит заранее известную сумму, а не процент от дохода. Патент можно купить на срок от месяца до одного года в пределах календарного года. Лимиты на 2026 год: выручка до 20 млн ₽ и до 15 работников. При этом не все виды деятельности подходят под патент: с 2026 года исключили охранные услуги.

ПСН — режим, где ИП платит заранее известную сумму, а не процент от дохода. Патент можно купить на срок от месяца до одного года в пределах календарного года. Лимиты на 2026 год: выручка до 20 млн ₽ и до 15 работников. При этом не все виды деятельности подходят под патент: с 2026 года исключили охранные услуги.

Что такое патентная система налогообложения (ПСН)

Патентная система налогообложения — это специальный налоговый режим, который доступен только индивидуальным предпринимателям. Он регулируется Налоговым кодексом РФ, а вводится в действие на уровне регионов — по законам субъектов Российской Федерации.

Патентная система налогообложения — одна из наиболее выгодных для малого бизнеса. По этой системе предприниматель уплачивает фиксированный налог, который не зависит от его дохода.

Зачем и когда ИП нужно оформлять патент

Оформить патент могут ИП, чья деятельность подпадает под патентную систему налогообложения. Для этого нужно подать заявление не позднее чем за 10 рабочих дней до начала деятельности, на которую он оформляется.

Подать заявление на патент можно в налоговую по месту регистрации ИП. Если бизнес ведётся в другом регионе, то обращаться нужно в налоговую именно того региона, где работаете.

Главное правило: заявление подаётся туда, где фактически осуществляется деятельность. Даже если это не ваш регион проживания.

Подать заявление на патент можно:

- Лично в налоговой.

- По почте.

- Через представителя.

- Через МФЦ.

- В электронном виде через личный кабинет ИП на сайте ФНС.

Также подать заявление на переход на ПСН можно через сервис Точка Банк. Не нужно идти в налоговую или заполнять бумажные формы — всё делается онлайн. Вы просто вводите данные, а мы передаём заявление в налоговую.

Срок действия патента

Патент для ИП выдаётся на срок от 1 до 12 месяцев, но только в пределах одного календарного года. Предприниматель сам выбирает, на какой период оформить патент, главное — чтобы он заканчивался до 31 декабря текущего года.

Какой бизнес имеет право на патентную систему налогообложения

ПСН могут применять индивидуальные предприниматели, занимающиеся определёнными видами деятельности. С полным перечнем можно ознакомиться на сайте ФНС.

Среди этих отраслей выделяются:

- Разработка программного обеспечения.

- Розничная торговля.

- Перевозка пассажиров и грузов.

- Общественное питание.

- Фотография.

- Организация туристических экскурсий.

- Сборка и ремонт очков.

- Ремонт ювелирных изделий и бижутерии.

Розничную торговлю и перевозки планировали исключить из перечня для ПСН в 2026 году, но в итоге они остались.

По списку понятно, что ПСН больше заточена под малый и средний бизнес. Регионы могут сокращать или расширять этот список, но есть сферы бизнеса, в которых точно нельзя применять ПСН.

Запрещённые виды деятельности на патенте в 2026 году

Главное изменение 2026 года — охранные услуги исключили из перечня деятельности, доступной на ПСН. Услуги уличных патрулей, охранников, сторожей и вахтёров теперь нельзя вести на патенте. Такие функции останутся только у лицензированных организаций.

Розничная торговля через маркетплейсы как была недоступна для ИП на патенте, так и остаётся в 2026 году. Исключение — если патент оформлен на производственную деятельность, и предприниматель продаёт через маркетплейсы товар собственного производства (письмо ФНС от 13.08.2024 №СД-4-3/9211@).

Другие запрещённые для ПСН виды деятельности, которые сохраняются в 2026 году (п. 6 ст. 346.43 НК РФ):

- Оптовая торговля.

- Производство подакцизной продукции (кроме напитков с содержанием сахара).

- Добыча и продажа полезных ископаемых.

- Торговля или услуги общепита, если площадь торгового зала или зала обслуживания превышает 150 м².

- Деятельность по договорам простого товарищества или доверительного управления имуществом.

- Грузоперевозки при наличии более 20 транспортных средств.

- Операции с ценными бумагами, производными финансовыми инструментами, кредитные и финансовые услуги (исключение — деятельность банковских платёжных агентов по приёму и выдаче наличных физлицам при розничной торговле в сельских населённых пунктах).

- Производство ювелирных изделий из драгоценных металлов, а также их оптовая или розничная торговля (исключение — изделия из серебра).

- Майнинг криптовалют.

Если вы хотите применять ПСН, убедитесь, что ваш бизнес подходит для этого режима налогообложения.

Консультации перед регистрацией ИП

Подходит ли вам ИП на патенте? Поможем разобраться на бесплатной консультации

Совмещение ПСН с другими системами налогообложения

ПСН может быть использована совместно с ОСНО или УСН. В случае работы предпринимателя на ОСНО патент заменяет НДС, НДФЛ и налог на имущество. Если предприниматель использует УСН, патент заменяет налог по УСН.

При этом, если ИП получает доход от деятельности, которая не подпадает под патент, необходимо уплатить налог с этого дохода в соответствии с применяемой параллельно системой.

Какие ограничения есть для предпринимателей на ПСН

Для предпринимателей, применяющих ПСН, существуют ограничения, которые нужно соблюдать:

- Лимит по доходам: в 2026 году — не более 20 млн ₽ с начала календарного года, в 2027 году — не более 15 млн ₽, в 2028 году — не более 10 млн ₽.

- Лимит по сотрудникам: среднее количество работников не должно превышать 15 человек в течение налогового периода. Учитываются сотрудники по трудовым договорам и по договорам ГПХ. Самозанятые (плательщики НПД) в расчёт не включаются.

- Региональные ограничения: в отдельных регионах могут действовать дополнительные лимиты, например по площади помещений или количеству транспортных средств.

Условия применения ПСН в 2026 году

Для применения патента проверяют доходы не только текущего, но и предыдущего года. Если ИП совокупно за 2025 год получил доход выше 20 млн ₽, он не сможет применять ПСН в 2026 году. То же самое касается и превышения лимита в течение 2026 года — право на патент будет утрачено.

При превышении лимита ИП автоматически переходит на другой режим налогообложения: упрощённую систему (УСН) или общую (ОСНО/ЕСХН) — с начала налогового периода, на который был выдан патент.

Фактически превышение лимита блокирует применение ПСН на два года. Плюс к этому сами лимиты становятся строже: 20 млн ₽ в 2026 году, 15 млн ₽ в 2027 году, 10 млн ₽ в 2028 году.

Что считается доходом на ПСН

Доход — это все поступления, которые предприниматель получил в рамках патента: выручка от продажи товаров, оказания услуг, выполнения работ, а также доход от реализации имущественных прав.

Считается доход по кассовому методу, то есть по факту поступления.

- Если расчёт был в деньгах — доходом считается дата получения средств: на счёт в банке, наличными или на счёт третьего лица по поручению ИП.

- Если расчёт неденежный — датой дохода будет момент получения товара, услуги, имущественного права либо день погашения долга иным способом.

Также к доходам относят компенсации за убытки, штрафы, пени, неустойки и выплаты при расторжении договоров. Этот доход учитывается исключительно для контроля лимита в 20 млн ₽ в 2026 году и не влияет на налогообложение.

При применении ПСН налогом облагается не фактический доход, а фиксированная стоимость патента. Она рассчитывается исходя из потенциально возможного дохода, а также дополнительных показателей — количества сотрудников, площади торгового помещения, числа транспортных средств и других.

Когда ИП может потерять право на патент

Если предприниматель совмещает ПСН с другими режимами, например с УСН, и в совокупности за 2026 год его доход по этим двум режимам превысил 20 млн ₽, — он теряет право на патент. При этом доходы по ОСНО в расчёт не берутся.

Важно: о превышении лимита нужно сообщить в налоговую в течение 10 дней с даты превышения лимита.

ИП Иванов продаёт кофе в розницу через небольшую кофейню. Эту деятельность он ведёт на патентной системе налогообложения (ПСН). Одновременно он оказывает консультационные услуги по маркетингу — по ним работает на упрощённой системе налогообложения (УСН «Доходы»).

Если ИП теряет право на ПСН, он автоматически остаётся на той системе налогообложения, которая действовала у него параллельно с патентом, — это может быть ОСНО, УСН или ЕСХН. Если предприниматель собирается продолжить работу на этой системе, ничего делать не нужно. Но если, например, он был на ОСНО и хочет перейти на УСН, потребуется подать уведомление в налоговую.

Для перехода на УСН подаётся уведомление по форме №26.2-1. Если необходимо выбрать объект налогообложения по УСН — например «Доходы» или «Доходы минус расходы», — подаётся форма №26.2-6. В противном случае придётся работать на общей системе налогообложения.

Если ИП утрачивает право на патент, налог пересчитают по другой системе налогообложения, которая действовала параллельно с ПСН. Перерасчёт сделают с даты начала действия патента, в рамках которого были нарушены установленные лимиты.

Как рассчитать стоимость патента в 2026 году

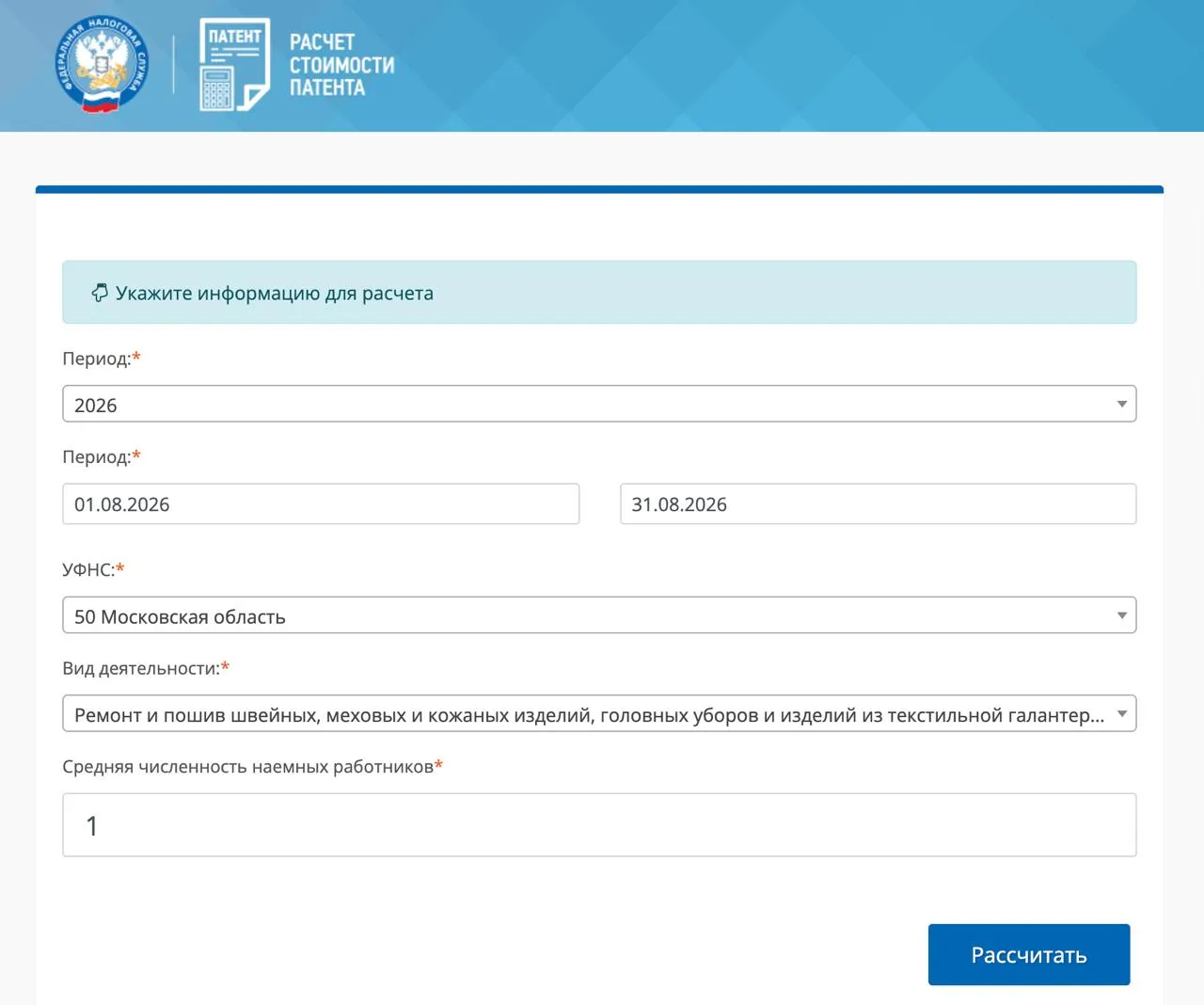

Предприниматели могут легко рассчитать стоимость патента на 2026 год с помощью электронного сервиса «Налоговый калькулятор — Расчёт стоимости патента». Он показывает сумму налога, учитывая индивидуальные параметры: вид деятельности, регион и срок действия патента.

Чтобы узнать, сколько будет стоить патент, нужно ввести:

- Год.

- Период, на который оформляется патент.

- УФНС по субъекту РФ, где планируется вести деятельность.

- Муниципальное образование.

- Вид деятельности, предусмотренный региональным законом о ПСН.

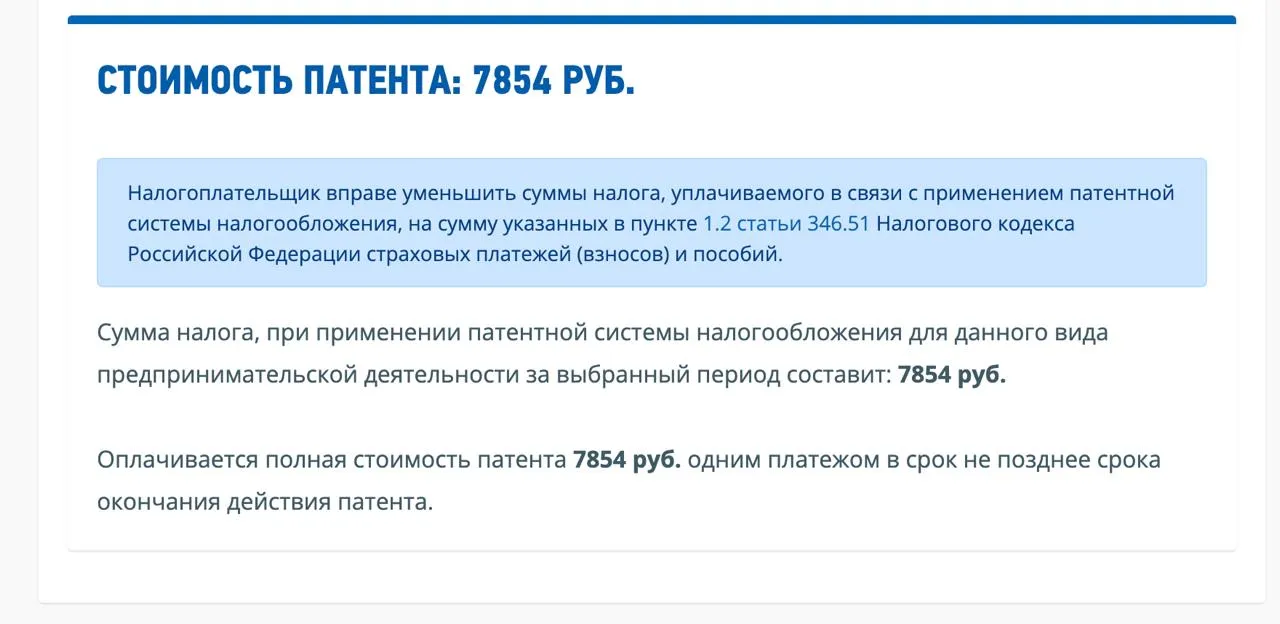

Например, деятельность ИП Иванова происходит в Московской области. Иванов решил оформить патент по своему ОКВЭД «Ремонт и пошив швейных, меховых и кожаных изделий». Средняя численность наёмных сотрудников составляет 1. Срок патента один месяц.

На основании предоставленных данных сервис рассчитал патент предпринимателю в размере 7 854 ₽.

Важно понимать, что рассчитанная с помощью сервиса сумма не окончательная. ИП на патенте может уменьшить стоимость налога за счёт страховых взносов.

Если у ИП нет сотрудников, он вправе вычесть из стоимости патента взносы за себя. В 2026 году эта сумма составляет 57 390 ₽. На практике часто бывает, что взносы перекрывают всю сумму патента, — в таком случае налог платить не нужно.

Если у предпринимателя есть работники, он также может учесть взносы за них, но не более 50% от стоимости патента.

Размер налога по патентной системе налогообложения

Субъекты РФ устанавливают размер налога по патентной системе. Он зависит от многих факторов — давайте разберём их.

Ставка — 0%

Согласно пункту 3 статьи 346.50 НК РФ регионы могут предоставлять налоговые каникулы на срок до двух лет для индивидуальных предпринимателей. При условии, что они впервые зарегистрированы, предоставляют бытовые услуги, занимаются наукой, социальной или производственной сферой.

Ставка — 6%

Это стандартная ставка по патенту.

Формулы расчёта

Для годового патента:

Налог за год = Налоговая ставка × Потенциальный доход x Коэффициент-дефлятор.

Для патента сроком менее 12 мес.:

Налог за период = Налоговая ставка × Потенциальный доход × Коэффициент-дефлятор : 365 (366) × Число дней, на которое оформляется патент.

Сколько есть времени на уплату налогов

В 2026 году действуют такие правила уплаты налога по патентной системе:

- Если патент оформлен на срок до шести месяцев, его нужно оплатить полностью, одним платежом, до окончания срока действия.

- Если патент выдан на срок от шести месяцев до года, налог уплачивают в два этапа. Первую треть суммы — в течение 90 дней с начала действия патента. А оставшуюся часть — до даты окончания патента.

Обратите внимание: если срок действия патента заканчивается 31 декабря 2026 года, налог нужно обязательно уплатить не позднее 28 декабря. Такое правило установлено статьёй 346.51 НК РФ.

Чтобы не забыть про важные даты и избежать штрафов, лучше заранее настроить напоминания и автоматические платежи. В Онлайн-бухгалтерии от Точка Банк уже всё это есть — копилка налогов, напоминалки о сроках и автооплата. Так вы точно ничего не пропустите.

Что будет, если не платить

За каждый день просроченного платежа начисляется пеня, которая составляет 1/300 ставки повышения Центрального банка от неуплаченной суммы. У ИП, который внёс плату за патент с задержкой, штрафа нет. Ему необходимо только уплатить пеню. Точную сумму поможет определить калькулятор пеней от Точка Банк.

Предпринимателям, которые уклонились от уплаты налогов или занизили их сумму, грозит штраф. Согласно статье 122 НК РФ, размер штрафа составит 20 или 40% от неуплаченной суммы. 20% — за случайное занижение налоговой базы, 40% — если это сделано умышленно.

Если индивидуальный предприниматель завершил свою деятельность до истечения срока действия патента, возможны два сценария:

- ИП уплатил налог по патенту, однако закончил свою деятельность до истечения установленного срока. Налоговая служба производит пересмотр стоимости патента, учитывая реальное время предпринимательской деятельности. Лишние средства возвращаются предпринимателю.

- По патенту была уплачена лишь часть суммы. Произведите расчёт оставшейся суммы за фактический период своей деятельности. В этом случае налоговой службе не потребуется пересчитывать сумму, и вы заплатите меньше налогов.

Плюсы и минусы ПСН

Патентная система налогообложения имеет преимущества и недостатки. К минусам обычно относят необходимость укладываться в лимиты, но при их превышении можно просто сменить режим налогообложения.

Плюсов у ПСН ощутимо больше. Например:

- Для нескольких точек продаж в одной сфере деятельности оплачивают только один патент при условии нахождения точек в одном регионе.

- ПСН выгодно применять при высоком доходе, потому что налог фиксирован.

- Налоговую декларацию подавать не надо. Но если предприниматель применяет патент + УСН, то подавать декларацию придётся. Когда все поступления относятся к патенту, декларация по УСН всё равно нужна — нулевая.

- В некоторых случаях можно не использовать онлайн-кассу, а значит — сэкономить на её приобретении и обслуживании.

- Отчётности минимум, достаточно вести книгу доходов. Можно не нанимать бухгалтера.

- ПСН можно совмещать с другими налоговыми режимами.

- Если предприниматель платит страховые взносы за себя или работников, может уменьшить сумму налога на сумму взносов.

- При уменьшении количества объектов или физических показателей в патенте ИП может подать заявление на новый патент в течение 10 дней. Стоимость старого патента пересчитают пропорционально фактическому сроку его использования.

ИП сам выбирает период, в течение которого он хочет применять ПСН. Это очень удобно для сезонного бизнеса. Например, если ИП открывает прокат надувных лодок только на летний сезон, он может оформить ПСН на период май — сентябрь.

Как ИП перейти на ПСН

Рассмотрим пошаговую инструкцию для перехода на патент. Вся процедура получения патента занимает не более 10 дней.

1. Подайте заявление

Заполните заявление по форме №26.5-1 и отправьте его не позднее чем за 10 дней до начала деятельности.

Налоговая рассмотрит документы в течение пяти рабочих дней. Если всё в порядке — вы получите патент.

Подать заявление в налоговую можно несколькими способами:

- Лично, через представителя или по почте — в ИФНС по месту жительства или месту ведения деятельности. Если бизнес находится в другом регионе, заявление можно подать в любую инспекцию региона, где будет действовать патент.

- Через личный кабинет ИП на сайте ФНС. Для этого перейдите в раздел «Жизненные ситуации» и выберите пункт «Сменить / уточнить систему налогообложения».

- В сервисе Точка Банк — при регистрации бизнеса или позже, через Онлайн-бухгалтерию.

2. Уплатите налог

Сроки уплаты зависят от длительности патента, денежные средства перечисляются по системе единого налогового платежа (ЕНП).

3. Ведите учёт доходов

Предприниматель на патенте обязан вести книгу учёта доходов. Это просто: форма книги установлена и заполняется вручную или в электронном виде.

Как избежать отказа

Чтобы не получить отказ от налоговой, проверьте несколько важных условий:

- Доход в прошлом году и с начала 2026 года не превышает 20 млн ₽.

- Количество сотрудников — не более 15 человек.

- Вид деятельности входит в перечень разрешённых для применения ПСН.

- Срок патента — от 1 до 12 месяцев в пределах календарного года.

- У вас нет налоговой задолженности.

- Заявление заполнено без ошибок и все обязательные поля указаны.

Документ, удостоверяющий право на применение патентной системы

Право на применение патентной системы налогообложения подтверждается специальным документом — патентом на конкретный вид предпринимательской деятельности.

Патент выдаётся индивидуальному предпринимателю и действует только на той территории, которая указана в документе, — будь то муниципальное образование, городской округ, город федерального значения или весь субъект РФ. Документ на патент выдаёт налоговый орган через пять дней после подачи заявления.

Налоговый учёт при ПСН

Главное условие применения патентной системы — непревышение годовой выручки. Чтобы контролировать доходы, предприниматель обязан вести книгу учёта доходов (КУД).

Вот как правильно вести КУД:

- Новая книга — на каждый год. Если патент выдан на год, данные вносятся за этот период. При патенте на шесть месяцев учёт ведётся только за эти полгода. Получили новый патент — заведите новую книгу.

- Одна книга или несколько. Раньше требовалась отдельная книга на каждый патент, теперь можно вести одну книгу на все патенты. Право вести отдельные книги сохраняется, но это не обязанность.

- Хронологический порядок. Вносите записи последовательно, по датам поступления денег.

- Каждое поступление — отдельной строкой. Указывайте сумму и подтверждающий документ: номер Z-отчёта, чека, платёжки. Если работаете по 54-ФЗ — онлайн-касса обязательна.

- Валютные доходы пересчитываются в рубли по курсу ЦБ на дату получения.

- Натуральные доходы оцениваются по рыночной стоимости согласно статье 105.3 НК РФ.

- Предоплата — это доход. Записывается в день поступления денег. Если аванс возвращён покупателю, вы вправе уменьшить доход на эту сумму.

- Формат: бумажный или электронный. Но если выбрали электронный формат — книгу всё равно нужно распечатать, прошить и пронумеровать.

Книгу учёта доходов нужно хранить пять лет с момента окончания действия патента или налогового периода. Если книгу не вести, можно получить штраф по статье 120 НК РФ.

Книгу учёта доходов вести обязательно, но сдавать её в налоговую не нужно. Предоставлять КУД в ИФНС предприниматель обязан только по запросу. В остальных случаях направлять её в налоговый орган не требуется.

Почему ФНС может отказать в выдаче патента

Общее правило такое: в течение пяти дней ФНС присылает либо сам патент, либо уведомление об отказе в его выдаче.

Есть несколько причин, по которым налоговая может отказать в выдаче патента. Самые распространённые:

- ИП не подходит под критерии ПСН. Например, у него больше 15 сотрудников или его сферы деятельности нет в перечне.

- ИП заполнил заявление с ошибками. Перед подачей убедитесь, что сделали всё верно.

- ИП указал в заявлении некорректный срок патента. Патент оформляется на период от 1 до 12 месяцев в пределах календарного года — с 1 января по 31 декабря. Например, если переход на ПСН запланирован в июле, максимальный срок — шесть месяцев. При указании большего срока откажут, но заявление можно переоформить. Минимальный срок для патента — один месяц.

- ИП подал заявление позже чем за 10 рабочих дней до начала работы. Иногда такое бывает, если предприниматель не учёл праздники и выходные дни. Поэтому лучше посчитать, до какой даты надо успеть подать заявление, — поможет калькулятор дней от Точка Банк.

- У ИП уже были проблемы с патентом. Например, он не уплатил налог или уже утратил право на патент в этом году.

Если причину, по которой ФНС отказала, можно устранить, это стоит сделать: во многих случаях ПСН действительно выгодна для предпринимателей. Если перейти на неё не получается, можно изучить другие системы налогообложения. Например, одни из самых выгодных для ИП — УСН или АУСН.

Что будет после окончания срока действия патента

Когда срок патента закончится, налоговая снимет вас с учёта в течение пяти рабочих дней. Столько же времени даётся и в случае прекращения деятельности или при утрате права на применение патента.

Как ИП отказаться от патента

Если ИП решил отказаться от патента в 2026 году, об этом нужно сообщить в налоговую. Варианты зависят от того, начал ли действовать патент.

- Если патент уже активен — нужно подать заявление по форме №26.5-4 о прекращении деятельности на ПСН. Отказаться от патента досрочно можно только в одном случае — если предприниматель прекращает деятельность, указанную в патенте. Других оснований для отмены нет. Это подтверждается письмом Минфина и ФНС от 05.04.2019 №СД-4-3/6369@.

- Если патент ещё не начал действовать — достаточно заявления в свободной форме об отказе от применения патентной системы.

Важно: заявление нужно подать в течение 10 календарных дней с момента прекращения деятельности или отказа от патента.