УСН 6% — это удобный режим, который подходит многим ИП. Он снижает налоговую нагрузку и упрощает отчётность. В этой статье Точка Банк расскажет, что нужно знать об УСН 6% для ИП: плюсы, минусы, расчёты, сроки и примеры.

Что такое УСН 6%

УСН 6% «Доходы» — это упрощённая система налогообложения для индивидуальных предпринимателей (ИП). Она заменяет сразу несколько налогов: НДФЛ, НДС и налог на имущество. Предприниматель платит только один налог — 6% от доходов.

Плюсы и минусы УСН для ИП

УСН — популярный налоговый режим среди предпринимателей. Он снижает нагрузку и делает отчётность проще. Но, как и у любой системы, у упрощёнки есть свои плюсы и минусы. Разберёмся вместе с Точка Банк, когда УСН действительно выгоден, а когда может создать сложности.

Плюсы ИП на УСН «Доходы»

1. Упрощённая система — меньше налогов

ИП вместо НДС и НДФЛ платят единый налог. Если имущество используется в бизнесе (например, склад), налог на него не начисляется. Но если недвижимость оценивается по кадастру — платить придётся. За личную квартиру ИП платит налог как обычное физлицо.

Важно: ИП на УСН чаще всего платят только один налог - УСН. Но если есть сотрудники, добавляются выплаты — НДФЛ и страховые взносы.

2. Можно выбрать, как платить налог

УСН позволяет выбрать налоговую базу:

- Доходы. Подходит, если расходов почти нет. Ставка — 6%. В некоторых регионах всего 1%.

- Доходы минус расходы. Выгодно при больших затратах, например в производстве. Ставка — 15%, но регионы могут снизить её до 5%.

3. Минимум отчётности

Нужно сдать только одну декларацию в год и вести книгу учёта доходов и расходов. Это упрощает работу и снижает риск ошибок.

4. Можно совмещать с другими режимами

УСН легко сочетать с другими системами — например, с патентом. Это помогает сэкономить на налогах, особенно если у бизнеса несколько направлений.

Минусы ИП на УСН «Доходы»

1. Не всем доступна

С 2025 года применять УСН смогут налогоплательщики, которые соответствуют новым условиям:

- Доходы за год не должны превышать 450 млн рублей. Эта сумма будет индексироваться ежегодно с учётом коэффициента-дефлятора. Ранее лимит был 200 млн.

- Остаточная стоимость основных средств — не более 200 млн рублей (против прежнего лимита в 150 млн).

- Средняя численность работников — не более 130 человек (ранее — 100).

Чтобы перейти на УСН с 1 января 2025 года, нужно соблюсти следующие требования по итогам 9 месяцев 2024 года:

- Доход не должен превышать 337,5 млн. рублей. Этот порог также ежегодно индексируется.

- Остаточная стоимость основных средств — не выше 150 млн рублей.

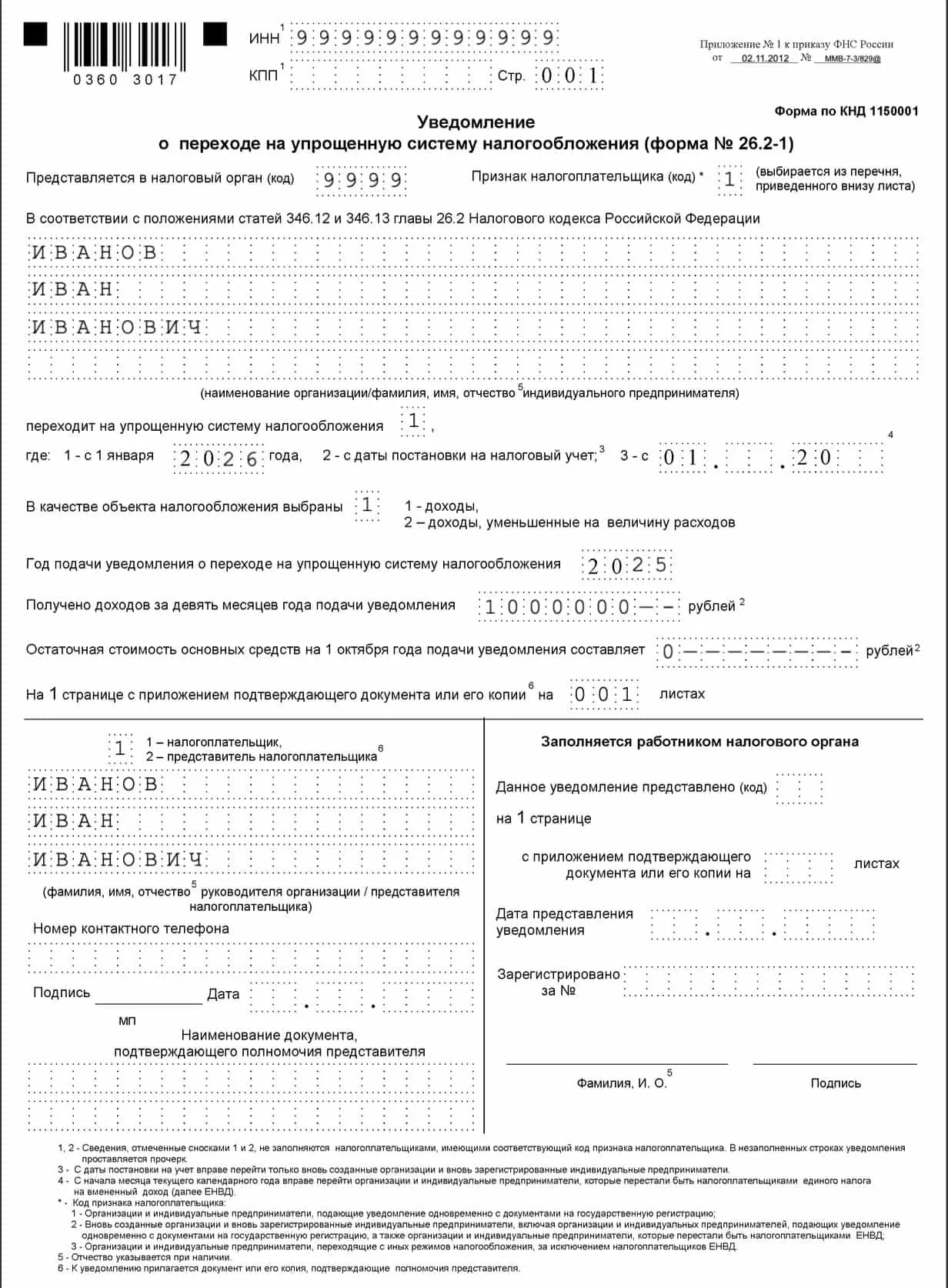

Для перехода на УСН в 2026 году требования аналогичные. Сделать это нужно до 31 декабря года, предшествующего переходу.

Например, если хотите применять УСН с 2026 года — подайте заявление до конца 2025 года. Форма уведомления — № 26.2-1. Она утверждена приказом ФНС от 2 ноября 2012 года № ММВ-7-3/829@. Подать можно лично, по почте или через личный кабинет на сайте налоговой.

Если в 2024 году вы потеряли право применять УСН, повторно вернуться на этот режим с 2025 года всё равно можно. Но при условии, что за 9 месяцев 2024 года доходы не превысили 337,5 млн рублей.

Если хоть одно условие нарушено, придётся перейти на общую систему (ОСНО) — и сделать это вовремя, чтобы не получить штрафы.

2. Без НДС — не всегда удобно для партнёров

Покупателям на ОСНО невыгодно работать с ИП на УСН. Они не смогут принять НДС к вычету, а значит — переплатят налог.

Некоторые «упрощенцы» добровольно выставляют счета с НДС, чтобы сохранить клиентов. Но тогда им самим нужно платить этот налог.

Другой способ — снизить цену, чтобы компенсировать партнёру потерю вычета. Но тогда снижается прибыль ИП.

Расчёт налога по УСН «Доходы»

Рассчитать налог по УСН с объектом «Доходы» несложно. Главное — вовремя платить авансовые платежи и правильно уменьшать налог на сумму страховых взносов.

Формула расчёта налога

Для расчёта используют простую формулу:

Налог = Доход × Ставка.

Ставка по УСН «Доходы» — 6%. Но регионы могут снижать её до 1% для отдельных видов бизнеса. Уточните ставку в вашем регионе.

Авансовые платежи

На УСН действует простое правило: в течение года нужно вносить авансовые платежи раз в квартал. Это как предоплата налога.

Рассчитаем ваши налоги и взносы, подготовим отчётность и будем всегда на связи — независимо от того, в каком банке у вас счёт.

Сроки уплаты налога

Срок — до 28-го числа месяца, следующего за отчётным периодом. Если дата попадает на выходной, платёж можно сделать в первый рабочий день после него.

| Платёж | Срок |

| Аванс за I квартал | 28 апреля |

| Аванс за полугодие | 28 июля |

| Аванс за 9 месяцев | 28 октября |

| За 2025 год | 28 апреля 2026 года |

Перед уплатой налога нужно подать уведомление об исчисленных суммах. Сделать это надо не позднее 25-го числа месяца, в котором планируется платёж. Это важно, так как авансовые платежи входят в состав единого налогового платежа.

По итогам года рассчитывается окончательная сумма налога. Её тоже нужно уплатить вовремя.

Обязательно уведомление

Каждый аванс сопровождается уведомлением об исчисленных налогах. Для подачи уведомления используется форма по КНД 1110355. Без него налоговая не сможет списать нужную сумму с ЕНС. Просто перевести деньги недостаточно — важно ещё сообщить, сколько вы начислили к уплате.

Ответственность за налоговые нарушения

Если задержать платёж, придётся платить пеню. Она считается по формуле:

1/300 ключевой ставки ЦБ РФ × Сумма долга × Количество дней просрочки.

Если ИП не заплатили налог 100 000 ₽, а ключевая ставка — 21%, то за месяц просрочки начислят примерно 2 100 ₽ пени.

Ошиблись в расчёте

Если ИП неправильно посчитали налог и заплатили меньше, налоговая выпишет штраф по ст. 122 НК РФ — 20% от недоимки.

ИП заплатили 100 000 ₽, а по факту должны были 150 000 ₽. Разница — 50 000 ₽. Штраф составит 10 000 ₽. Если инспекция докажет, что ИП занизили налог специально — штраф увеличат до 40% от недоимки.

Не забудьте про декларацию

Срок сдачи декларации по УСН ИП — до 25 апреля следующего года. Если не уложитесь в срок, штраф составит 5% от суммы налога за каждый полный или неполный месяц просрочки. Минимум — 1 000 ₽, максимум — 30% от налога.

Могут заблокировать счёт. Если декларация не сдана больше 20 дней, налоговая вправе заблокировать расчётный счёт ИП (по ст. 76 НК РФ). Как только ИП подаст декларацию, блокировку снимут — не позднее следующего рабочего дня.

Важное изменение с 2025 года ИП на УСН «Доходы»

Если доход компании или ИП за прошлый или текущий год превысит 60 млн рублей, нужно платить НДС.

В этом случае налог считается в два этапа:

- Сначала выделяется НДС по ставке 10, 20% (или 5–7% — без вычетов).

- Оставшуюся часть дохода (без НДС) используют для расчёта налога по УСН.

Что считается доходом

Доходы — это всё, что поступает на счёт или в кассу: наличные, безналичные, выручка от продаж, внереализационные поступления. Но некоторые доходы не облагаются налогом — они перечислены в ст. 346.15 НК РФ.

Как уменьшить налог для ИП на УСН 6%

Налог можно уменьшить — вычесть из него уплаченные страховые взносы:

- взносы за сотрудников;

- взносы по договорам добровольного страхования;

- больничные, выплаченные за счёт работодателя.

Важно: уменьшать можно только на те взносы, которые уже уплачены в том же налоговом периоде.

ИП может учесть и взносы за себя, даже если они пока не уплачены — главное, чтобы это был тот же год.

Лимиты на уменьшение налога:

- ИП без сотрудников — могут уменьшить налог на всю сумму взносов, без ограничений.

- ИП с работниками — могут уменьшить налог не более чем на 50%.

- Если ИП зарабатывает больше 300 тыс. рублей в год и платит дополнительный взнос (1% от превышения), то эту сумму тоже можно вычесть — после уплаты.

Торговый сбор.

Если ИП или компания платят торговый сбор, его можно учесть при расчёте налога по УСН. Но только в той части, которая относится к доходам от торговли. Ограничение в 50% в этом случае не действует — налог можно уменьшить полностью на сумму торгового сбора, но только по торговой деятельности.

Расчёт налога по УСН «Доходы-Расходы»

На системе УСН «Доходы-Расходы» налог считается по формуле:

Налог = (Доходы – Расходы) × 15%.

Ставка обычно 15%, но в некоторых регионах её могут снизить.

Пример расчёта налога.

ИП Смирнова Анна занимается производством и установкой кухонной мебели. Она применяет УСН «Доходы минус расходы» со ставкой 15%. У неё в штате работают дизайнер и сборщик. Дополнительно она привлекает транспортную компанию по договору.

Доходы за 2025 год:

- Продажа мебели — 14 800 000 ₽.

- Услуги по установке — 920 000 ₽.

- Лизинг автомобиля — 3 000 000 ₽ (не считается доходом).

Расходы:

- Материалы (ДСП, фурнитура, краска и т.п.) — 5 600 000 ₽.

- Зарплата сотрудникам — 1 800 000 ₽.

- Оплата логистической компании — 1 200 000 ₽.

- Лизинговые платежи — 720 000 ₽ (не учитываются полностью).

- Проценты по лизингу — 96 000 ₽ (учитываются как расход).

Лизинг не считается доходом, а выплаты по договору расходом не являются. В расчёт включаем только разрешённые расходы и реальные доходы.

Расчёт налога:

(Доходы – Расходы) × 15% = Налог к уплате.

(14 800 000 + 920 000 – 5 600 000 – 1 800 000 – 1 200 000 – 96 000) × 15% = 1 580 400 ₽.

Вывод: ИП Смирнова заплатит налог по УСН «Доходы минус расходы» в размере 1 580 400 ₽ за 2025 год.

При расчёте учтены только реальные доходы от деятельности и те расходы, которые разрешено включать в налоговую базу. Лизинговые платежи засчитываются частично — только проценты. Это важно учитывать, чтобы правильно определить сумму налога и избежать ошибок при сдаче декларации.