В статье Точка Банк разберёт, кто может применять НПД, как считать налог и когда его платить. Ещё покажем таблицу сроков уплаты на 2026 год, объясним, как перейти на НПД с УСН, ОСНО, АУСН и ПСН, и приведём примеры расчётов.

Коротко

Что такое налог на профессиональный доход

НПД — налоговый режим, который выбирают наравне с УСН, ПСН и другими специальными режимами. Благодаря ему физлица могут продолжать работать в привычном режиме, но теперь официально — без риска получить штраф за незаконную предпринимательскую деятельность.

Индивидуальные предприниматели тоже могут применять НПД, если соответствуют установленным критериям. Это делает режим удобным выбором как для самозанятых физлиц, так и для ИП, которые хотят упростить работу с налогами.

А если у вас ещё нет статуса ИП, зарегистрировать ИП онлайн можно с помощью Точка Банк — партнёра ФНС с лицензией ЦБ РФ.

Чем удобен режим НПД

НПД — один из самых простых режимов налогообложения. У него есть несколько преимуществ:

- Отчётность и декларации не нужны.

- Учёт доходов ведётся самостоятельно.

- Чеки формируются в приложении, поэтому покупать онлайн-кассу не надо.

- Страховые взносы можно не платить.

- Расчёт налогов происходит автоматически.

Часто налог на профессиональный доход платят фрилансеры: мастера маникюра, домашние кондитеры, копирайтеры, репетиторы, психологи, программисты. За счёт уплаты налогов они могут работать законно.

НПД подходит и тем, кто уже работает по трудовому договору. Они могут параллельно оказывать услуги другим компаниям как самозанятые — это не запрещено. Единственное ограничение: нельзя работать на НПД с нынешним или бывшим работодателем, если с момента увольнения прошло менее двух лет.

Журналистка официально работает в газете, но хочет увеличить доход, поэтому берёт подработку — написание статей в журнал про животных.

Ограничения для работы на НПД

На НПД можно продавать только товары собственного производства. Также можно самостоятельно выполнять работы и оказывать услуги. Например, можно продавать свои картины, но нельзя покупать и перепродавать чужие товары.

Есть и другие ограничения. НПД нельзя применять, если физлицо или ИП:

- Зарабатывает больше 2,4 млн ₽ в год.

- Продаёт подакцизные товары или товары, которые подлежат обязательной маркировке. Исключение — сахаросодержащие напитки.

- Перепродаёт чужие товары или имущественные права. Исключение — продажа имущества, которое использовалось для личных, домашних и других похожих нужд.

- Добывает или продаёт полезные ископаемые.

- Нанимает работников по трудовым договорам.

- Ведёт предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии или агентским договорам.

- Доставляет товары и принимает или передаёт оплату за них в интересах других лиц. Исключение — если при расчётах применяется касса, зарегистрированная продавцом товара.

- Одновременно применяет другие специальные налоговые режимы или ведёт предпринимательскую деятельность, доходы от которой облагаются НДФЛ.

- Занимается майнингом цифровой валюты, а также её реализацией или приобретением.

Полный перечень ограничений есть в части 2 статьи 4 Федерального закона №422-ФЗ. Если ни один из пунктов вас не касается — можно работать на НПД.

Что будет, если утратить право на НПД

Если нарушить правила, например превысить лимит доходов, придётся перейти на другой налоговый режим. Если в течение 20 календарных дней не перейти на УСН, АУСН, ЕСХН или патент, ИП автоматически переведут на общую систему налогообложения (ч. 6 ст. 15 Федерального закона №422-ФЗ). Тогда отчётов и налогов будет больше.

Чтобы не пропустить лимит, нужно следить за доходами в приложении «Мой налог». Если человек без ИП превысил лимит, ему придётся заплатить 13% с суммы свыше 2,4 млн ₽. Это будет обычный налог на доходы — НДФЛ.

Если вы хотите перейти с НПД на УСН добровольно, а не из‑за нарушения условий, сделать это можно только с 1 января следующего года. Для перехода нужно до 31 декабря подать уведомление в налоговую и отказаться от применения НПД.

Какой налог платят на НПД

У самозанятых и ИП на НПД две ставки налога. Всё зависит от того, кто вам платит: физлицо — одна ставка, компания или ИП — другая (ст. 10 Федерального закона №422-ФЗ).

- При расчётах с физическими лицами — 4%.

- При расчётах с юридическими лицами или ИП — 6%.

Помимо низких ставок, налогоплательщики на НПД освобождены от НДФЛ и НДС — кроме НДС при ввозе товаров на территорию РФ.

Также можно не платить фиксированные и дополнительные страховые взносы, которые обязательны на других режимах, кроме АУСН. В 2026 году это позволяет сэкономить минимум 57 390 ₽. А если самозанятый хочет накопить на пенсию, взносы можно платить добровольно.

Налог рассчитывается автоматически в приложении «Мой налог» — достаточно указать сумму и покупателя при формировании чека. Если дохода в налоговом периоде не было, платить ничего не нужно.

Стилист получил плату от клиентки — 12 000 ₽. Клиентка — физическое лицо, поэтому в налоговую нужно уплатить 4% от суммы. Это 480 ₽. Копирайтер написал 20 текстов для соцсетей медицинской клиники и получил за это 12 000 ₽. Так как клиника — юридическое лицо, нужно уплатить 6%. Это 720 ₽.

Сравнение НПД с другими режимами

Рассмотрим в таблице основные отличия НПД от УСН и ОСНО.

| Параметр | НПД | УСН | ОСНО |

|---|---|---|---|

| Ставка | 4% с физлиц, 6% с ИП и юрлиц | 6 или 15% | НДФЛ 13–22% |

| НДС | Нет | Нет (до 20 млн ₽ дохода) | Есть |

| Лимит дохода | 2,4 млн ₽ в год | До 490,5 млн ₽ | Без лимита |

| Страховые взносы | Не обязательны | Обязательны | Обязательны |

| Отчётность | Нет | Есть | Есть |

| Онлайн-касса | Не нужна | Нужна | Нужна |

Как стать самозанятым

Процесс регистрации в качестве плательщика НПД для физлиц и ИП в целом одинаковый. Разница возникает, только если ИП раньше применял другой налоговый режим. Тогда после регистрации нужно выполнить дополнительные действия, о которых расскажем ниже.

Для физлиц

Физлицу надо выбрать один из четырёх способов регистрации в качестве самозанятого:

- Через приложение или веб-версию «Мой налог». Можно войти тремя способами: по ИНН и паролю от личного кабинета налогоплательщика, по логину и паролю от «Госуслуг», или по паспорту. В последнем случае фото паспорта и селфи делаются прямо в процессе регистрации.

- Через личный кабинет физического лица. Понадобятся ИНН и пароль от личного кабинета на сайте ФНС. Если кабинета ещё нет, его нужно завести заранее — формируется до трёх рабочих дней.

- Через учётную запись на «Госуслугах». Нужна подтверждённая учётная запись. Паспортные данные и ИНН подтянутся автоматически — вводить вручную ничего не придётся.

- Через уполномоченный банк из списка ФНС. Регистрацию можно пройти через банк-партнёр. Точка Банк входит в этот перечень.

Для ИП

ИП может выбрать НПД сразу при регистрации бизнеса — процедура в этом случае такая же, как описано выше для физлиц.

А если предприниматель уже работает на другом режиме, например на УСН, переход на НПД потребует нескольких дополнительных шагов:

- Подготовьте бизнес к смене режима. Завершите все обязательства по УСН. Например, снимите с регистрации онлайн-кассу и расторгните трудовые договоры с работниками.

- Зарегистрируйтесь в качестве плательщика НПД. Установите приложение «Мой налог» и пройдите регистрацию в системе. Также зарегистрироваться можно в веб-версии «Мой налог» на сайте ФНС или через уполномоченные банки. Кстати, Точка Банк входит в их число.

- Уведомьте налоговую об отказе от УСН. В течение месяца после постановки на учёт как плательщик НПД подайте в ИФНС уведомление о прекращении применения УСН.

- Уплатите страховые взносы. Уплатите взносы за период работы на УСН пропорционально отработанному времени. Например, если перешли на НПД 5 апреля, взносы нужно уплатить за период с 1 января по 4 апреля. Крайний срок уплаты — 28 декабря текущего года.

- Уплатите налог по УСН и подайте декларацию. Формально срок подачи декларации — до 25 апреля следующего года, уплаты налога — до 28 апреля. Но лучше не ждать: подайте декларацию до 25-го числа месяца, следующего за месяцем перехода на НПД, и тогда же уплатите налог — до 28-го. Так вы корректно рассчитаете доходы и сумму налога по УСН (п. 2 ст. 346.23 НК РФ).

- Проинформируйте партнёров. Уведомьте контрагентов об изменении налогового режима. Возможно, потребуется внести изменения в договоры.

Если ИП переходит на НПД с другого режима, порядок действий будет отличаться. Рассмотрим особенности перехода с ОСНО, ПСН и АУСН.

| Режим до перехода | Что сделать для перехода на НПД |

|---|---|

| ОСНО | Зарегистрироваться в приложении «Мой налог», учитывать новые доходы через приложение, затем сдать отчётность по ОСНО и уплатить налоги за период до перехода |

| ПСН | Дождаться окончания срока патента или досрочно прекратить его действие, а затем зарегистрироваться в приложении «Мой налог» |

| АУСН | Добровольно отказаться от АУСН можно только с 1 января следующего года — для этого нужно уведомить налоговую до 31 декабря. Если вы перешли на АУСН с УСН или НПД в течение года, отказаться можно не ранее чем через 12 месяцев с момента перехода. После отказа зарегистрируйтесь в приложении «Мой налог» |

ИП или физлицо: что выбрать

У ИП на НПД больше возможностей, чем у физлица.

| Параметр | Физлица без статуса ИП | ИП |

|---|---|---|

| Расчётный счёт | Нельзя открыть | Можно открыть счёт для бизнеса |

| Онлайн-касса и торговый эквайринг | Не получится подключить | Можно подключить для удобства оплаты клиентами |

| Сертификация продукции | Нельзя получить | Можно получить, чтобы открыть доступ к новым рынкам |

| Лицензии | Нельзя получить | Можно получить для новых видов деятельности |

| Пособия при добровольном страховании | Только больничные | Больничные, декретные, пособие по уходу за ребёнком |

| Смена режима | Нужно сначала зарегистрировать ИП, на это время — пауза в работе | Не нужен дополнительный этап с регистрацией ИП |

Как платить налоги на НПД

Отдельной отчётности нет — нужно формировать чек с каждой продажи и раз в месяц уплачивать налог, который рассчитает ФНС.

Как формировать чеки

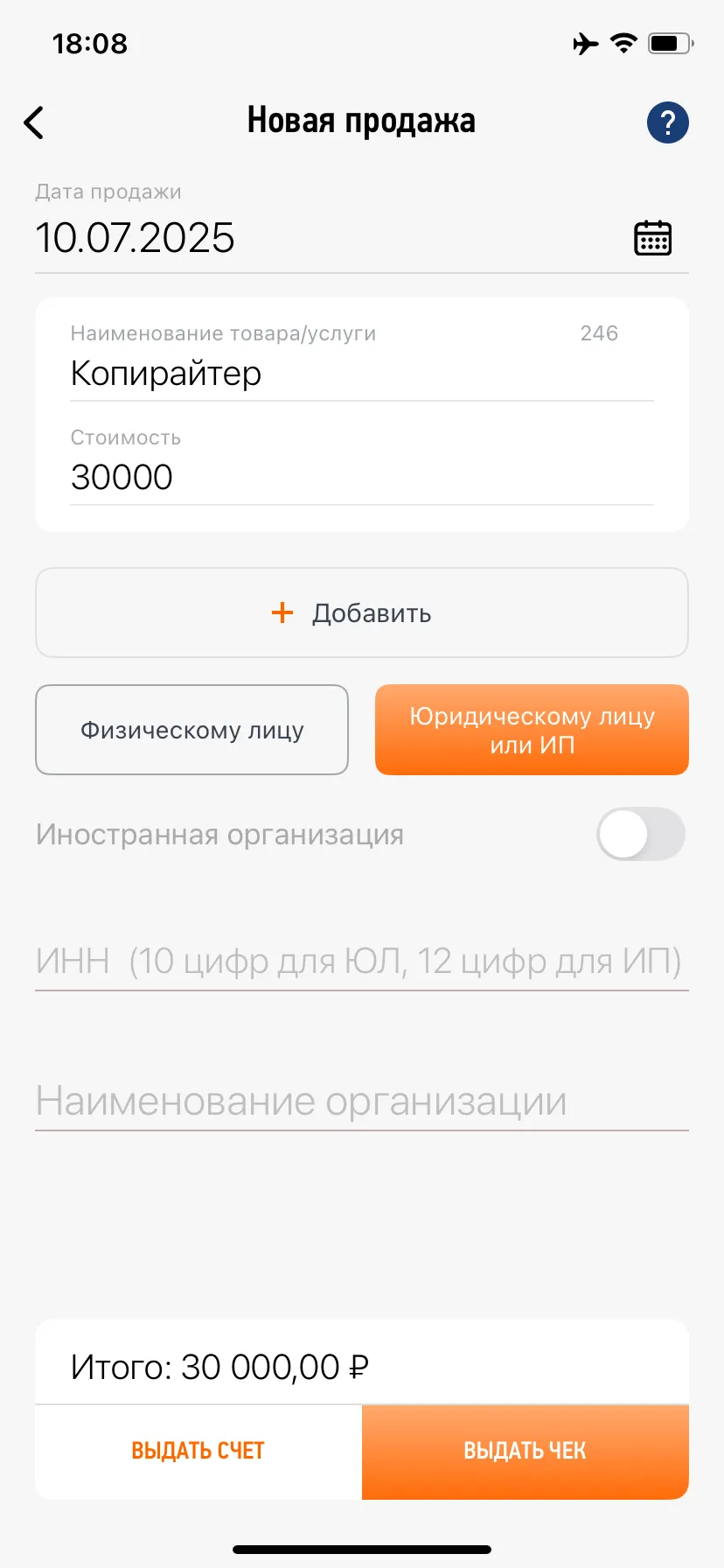

При каждой продаже нужно формировать чек в приложении «Мой налог». Для физлиц достаточно указать стоимость услуги, её наименование и дату продажи. Для юрлиц дополнительно нужно прописать ИНН заказчика и наименование компании

После выполнения работ чек нужно передать заказчику — скачать из приложения и отправить удобным способом, например через мессенджер или по электронной почте.

Когда платить

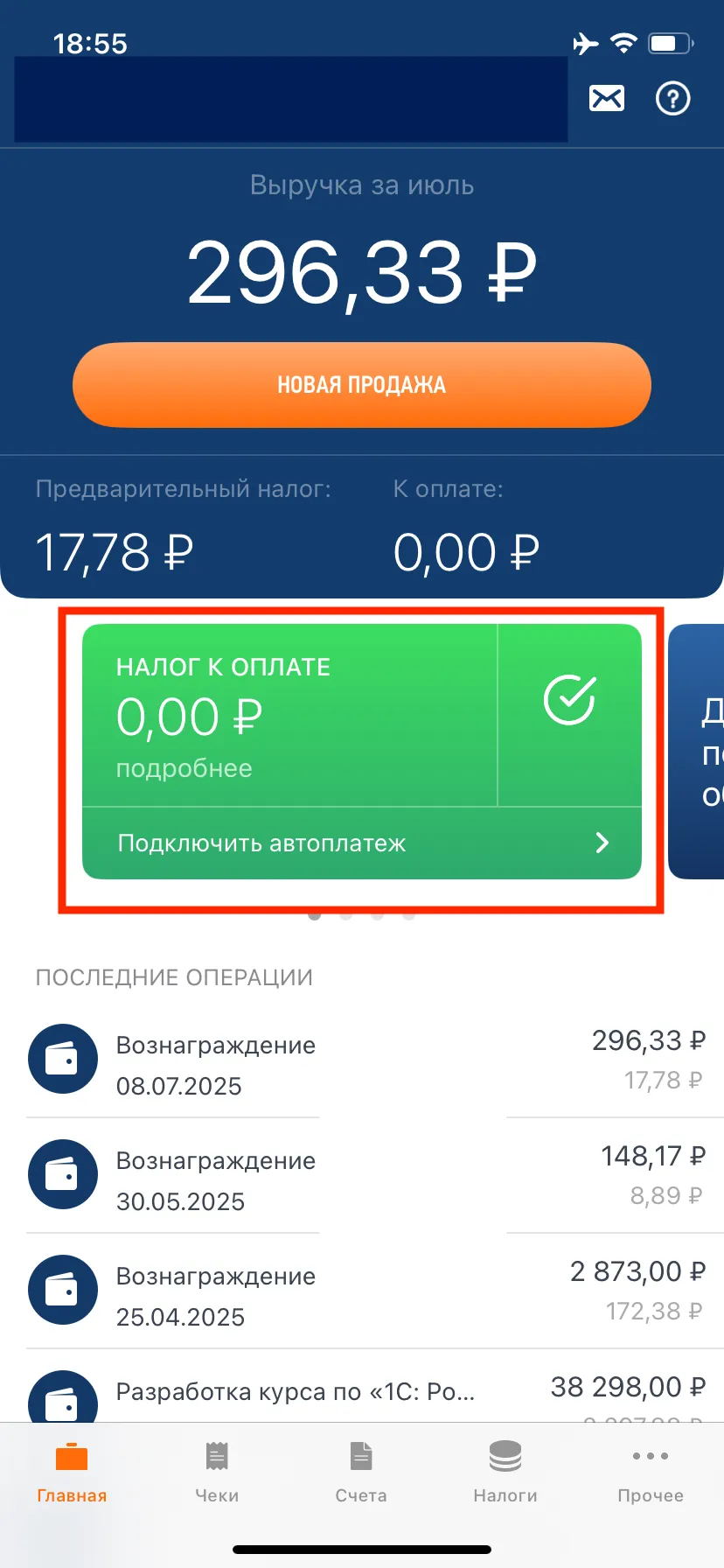

ФНС рассчитывает сумму налога до 12-го числа следующего месяца. Уплатить его нужно до 28-го числа (ч. 2, 3 ст. 11 Федерального закона №422-ФЗ). Например, за все продажи марта налог рассчитают до 12 апреля, а уплатить его нужно до 28 апреля.

Для новых плательщиков действует исключение: первый налоговый период длится со дня регистрации до конца следующего календарного месяца. Например, при регистрации 15 марта первый период идёт до 30 апреля, уведомление придёт до 12 мая, а уплатить налог нужно будет до 28 мая.

Если 28-е число выпадает на выходной, срок переносится на ближайший рабочий день. Рассмотрим сроки уплаты в 2026 году.

| Налоговый период | Финальный срок уплаты |

| Январь 2026 | 02.03.2026 |

| Февраль 2026 | 30.03.2026 |

| Март 2026 | 28.04.2026 |

| Апрель 2026 | 28.05.2026 |

| Май 2026 | 29.06.2026 |

| Июнь 2026 | 28.07.2026 |

| Июль 2026 | 28.08.2026 |

| Август 2026 | 28.09.2026 |

| Сентябрь 2026 | 28.10.2026 |

| Октябрь 2026 | 30.11.2026 |

| Ноябрь 2026 | 28.12.2026 |

| Декабрь 2026 | 28.01.2027 |

Как перечислить налог

Уплатить налог можно вручную из приложения или подключить автоплатёж. На стартовой странице отобразится сумма, начисленная ФНС.

Налоговый вычет для новых плательщиков

После регистрации всем плательщикам НПД предоставляют налоговый вычет 10 000 ₽. Пока он действует, применяются сниженные ставки (ч. 1, 2 ст. 12 Федерального закона №422-ФЗ):

- 3% вместо 4% для доходов от физлиц.

- 4% вместо 6% для доходов от юрлиц и ИП.

Вычет расходуется постепенно: при доходах только от физлиц его хватит примерно на 1 000 000 ₽, при доходах только от юрлиц и ИП — примерно на 500 000 ₽. Когда вычет заканчивается, налог считается по обычным ставкам.

Копирайтер зарегистрировался в приложении «Мой налог» и взял заказ у ИП на 8 000 ₽. По обычной ставке 6% налог составил бы 480 ₽. Но пока действует вычет, налог считают по сниженной ставке 4%. Поэтому копирайтер заплатит 320 ₽.

Штрафы и пени

Если не передать заказчику чек и не направить сведения о расчёте в налоговую, штраф составит 20% от суммы расчёта (ч. 1 ст. 129.13 НК РФ). За повторное нарушение в течение шести месяцев — 100% от суммы расчёта (ч. 2 ст. 129.13 НК РФ).

За просрочку уплаты налога начисляется пеня (п. 4 ст. 75 НК РФ). Формула расчёта: сумма налога × количество дней просрочки × 1/300 ключевой ставки Банка России.

Например, налог составил 6 000 ₽, просрочка — 10 дней, ключевая ставка — 15%. Пеня: 6 000 × 10 × 15% / 300 = 30 ₽.