Выбор системы налогообложения — один из ключевых шагов при регистрации бизнеса и в процессе его развития. От него зависит не только налоговая нагрузка, но и формат взаимодействия с контрагентами, требования к учёту и отчётности. Чтобы подобрать оптимальный режим, важно учитывать масштаб бизнеса, структуру расходов, наличие сотрудников и планы на рост.

Изменения в 2026 году

В 2026 году предприниматели с доходом выше 10 млн ₽ могут стать плательщиками НДС. Госдума рассматривает законопроект от Минфина №1026190-8. Если его примут, нагрузка на ИП увеличится. Придётся работать с электронными счетами-фактурами, вести книги покупок и продаж и каждый квартал сдавать декларации по НДС.

Что такое система налогообложения

Система налогообложения — это набор правил, по которым бизнес платит налоги государству. Каждый предприниматель обязан выбрать подходящий режим и соблюдать его требования.

Из чего состоит система налогообложения

Есть несколько основных элементов, которые присутствуют в любой системе.

- Налогоплательщик — это тот, кто платит налоги. Это может быть компания, ИП или физическое лицо.

- Объект налогообложения — то, с чего платится налог. Это может быть доход, имущество или сделка.

- Налоговая база — сумма, с которой считают налог. Например, прибыль или выручка.

- Ставка налога — процент, который нужно уплатить с налоговой базы.

Налоговый и отчётный периоды

- Налоговый период — это время, по итогам которого считается налог. Обычно это год.

- Отчётный период — промежуток, когда нужно сдавать расчёты и платить авансы. Может быть год, квартал или месяц.

Как считают и платят налоги

- Порядок исчисления налога — это способ расчёта: по доходу, прибыли, кадастру и т.д.

- Срок уплаты — крайний день, когда нужно перечислить налог в бюджет.

- Налоговые льготы — это возможность заплатить меньше или не платить налог совсем. Например, пониженные ставки или освобождение от уплаты.

Какие режимы налогообложения в 2025 году

В 2025 году в России действуют шесть налоговых режимов:

- Общая система налогообложения (ОСНО).

- Упрощённая система налогообложения (УСН).

- Единый сельхозналог (ЕСХН).

- Патент (ПСН).

- Налог на профессиональный доход (НПД).

- Автоматическая упрощённая система (АУСН).

Кто может применять эти режимы

- Компании могут выбрать только четыре режима: ОСНО, УСН, ЕСХН и АУСН.

- ИП могут работать на всех шести.

- Физлица без ИП могут применять только НПД.

Особенности НПД и АУСН

НПД — это налоговый режим для самозанятых. Он действует до конца 2028 года.

АУСН — экспериментальный режим. С 2025 года его могут применять ИП и компании по всей России. Эксперимент продлится до конца 2027 года.

Что такое специальный налоговый режим

Специальные налоговые режимы — это особые правила для расчёта и уплаты налогов. Их ввели для того, чтобы упростить жизнь малому бизнесу.

На основании чего действуют спецрежимы

Все специальные режимы закреплены в Налоговом кодексе. Они перечислены в п. 7 ст. 12 НК РФ.

Какие спецрежимы в 2025 году

Сейчас в России действует пять таких режимов:

- упрощёнка (УСН);

- патент (ПСН);

- сельхозналог (ЕСХН);

- налог на самозанятых (НПД);

- автоматизированная упрощёнка (АУСН).

Зачем выбирать спецрежим

Эти режимы помогают платить меньше налогов и проще сдавать отчётность. Главное — выбрать подходящий под ваш бизнес.

Элементы системы налогообложения

Любой налог состоит из обязательных элементов. Без них невозможно правильно рассчитать и уплатить налог. Эти элементы перечислены в ст. 17 Налогового кодекса.

Какие это элементы

Основные: объект налогообложения, налоговая база, ставка налога, налоговый период, порядок расчёта и сроки уплаты. Каждый из них имеет свою роль и значение.

Почему это важно

Если хотя бы одного элемента не будет, налог невозможно посчитать. А значит — и уплатить. Поэтому важно понимать, как работает каждый из них.

Объект налогообложения (ОН)

Объект — это то, с чего платится налог. Это может быть доход, имущество, продажа или другая операция.

ОН — самый важный элемент. Без него обязанности платить налог не возникает.

Для каждого налога объект свой. Например, по налогу на прибыль — это сама прибыль. А по водному налогу — водные объекты.

Иногда объект можно выбрать. Например, на УСН: «Доходы» или «Доходы минус расходы».

Налоговая база (НБ)

Налоговая база — это сумма или показатель, с которого считается налог.

Для разных налогов она определяется по-разному. Например, по налогу на имущество это либо среднегодовая, либо кадастровая стоимость.

По транспортному налогу — мощность двигателя, по НДФЛ — сумма дохода.

Налоговая ставка (НС)

Ставка — это процент или фиксированная сумма, которую нужно заплатить с налоговой базы.

По налогу на прибыль ставка — 20%. По НДС бывают расчётные ставки — 10/110 или 20/120 и т.д.

Налоговый период (НП)

Налоговый период — это промежуток времени, за который нужно рассчитать и уплатить налог.

Для НДС — это квартал. Для налога на прибыль — год. Для акцизов — месяц.

Правильно указанный период важен для декларации и оплаты налога.

Порядок исчисления

Каждый налог рассчитывается по своим правилам. Обычно налог считают сами налогоплательщики. Но бывают случаи, когда расчёт делает налоговая.

Налоговая база × Ставка

Сроки и порядок уплаты

Сроки уплаты — это крайняя дата, когда налог нужно перечислить в бюджет.

Они установлены в Налоговом кодексе. Но по местным и региональным налогам могут отличаться.

Пропустить срок — значит нарушить закон. Поэтому важно следить за календарём налогоплательщика.

Виды и особенности систем налогообложения в России

Выбор налогового режима — один из первых шагов при старте бизнеса. От него зависит, сколько налогов вы будете платить и какую отчётность вести. Точка Банк расскажет о популярных системах налогообложения. И поможет разобраться, какая подойдёт именно вашему бизнесу.

Общая система налогообложения (ОСНО)

ОСНО — это основная и универсальная система налогообложения. Её может использовать любой бизнес — без ограничений по выручке, численности и виду деятельности.

Если предприниматель или компания не выбрали другой режим, им автоматически присваивается ОСНО.

Кто может работать на ОСНО

На общем режиме могут работать и юридические лица, и индивидуальные предприниматели.

Для ИП ОСНО — не самый выгодный вариант, но иногда он нужен по условиям контрагентов или при работе с НДС.

Какие налоги платят компании на ОСНО

Юрлица на общем режиме платят:

- НДС;

- налог на прибыль;

- НДФЛ за сотрудников;

- имущественные налоги (если есть имущество).

Какие налоги платит ИП на ОСНО

Индивидуальные предприниматели платят:

- НДС;

- НДФЛ с дохода от бизнеса;

- НДФЛ за сотрудников (если они есть);

- имущественные налоги (если есть подходящие объекты).

НДС — налог на добавленную стоимость

НДС платят все на ОСНО. Налог начисляется на стоимость товаров, работ или услуг.

Но его можно уменьшить — за счёт вычетов. Например, на НДС, который выставили поставщики, или на уплаченный налог при импорте.

Ставки такие:

- 0% — при экспорте;

- 10% — по социально важным товарам (еда, детские и медтовары);

- 20% — во всех остальных случаях.

Когда можно не платить НДС

Если за последние 3 месяца выручка была меньше 2 млн рублей, можно получить освобождение от НДС. Это право даёт ст. 145 НК РФ.

Важно: даже при освобождении от НДС нужно подать уведомление и вести учёт.

Налог на прибыль

Этот налог платят только компании. ИП он не касается.

Объект налога — прибыль (доходы минус расходы). Общая ставка — 20%.

В расходы можно включить только те затраты, которые разрешены Налоговым кодексом и подтверждены документами.

НДФЛ за сотрудников на ОСНО

Если есть сотрудники, то бизнес обязан удерживать и платить за них НДФЛ.

Налог высчитывается с зарплаты. Работодатель выступает налоговым агентом и сам перечисляет налог в бюджет.

Ставки НДФЛ для сотрудников-резидентов РФ

- 13% — если доход до 2,4 млн рублей в год;

- 15% — от 2,4 млн до 5 млн рублей;

- 18% — от 5 млн до 20 млн рублей;

- 20% — от 20 млн до 50 млн рублей;

- 22% — свыше 50 млн рублей.

Ставка НДФЛ для нерезидентов

Для иностранных работников (нерезидентов) ставка выше — 30%.

Исключения есть, но они зависят от вида деятельности и статуса работника.

НДФЛ с дохода бизнеса для ИП

ИП на ОСНО платят НДФЛ с прибыли.

Ставки такие же, как и по сотрудникам-резидентам: от 13 до 22% в зависимости от годового дохода.

Налог считается с доходов, уменьшенных на налоговые вычеты.

Имущественные налоги

Если у бизнеса есть имущество, земля или транспорт, нужно платить соответствующие налоги.

Сюда относятся:

- налог на имущество;

- земельный налог;

- транспортный налог.

Ставки по этим налогам устанавливают регионы и муниципалитеты.

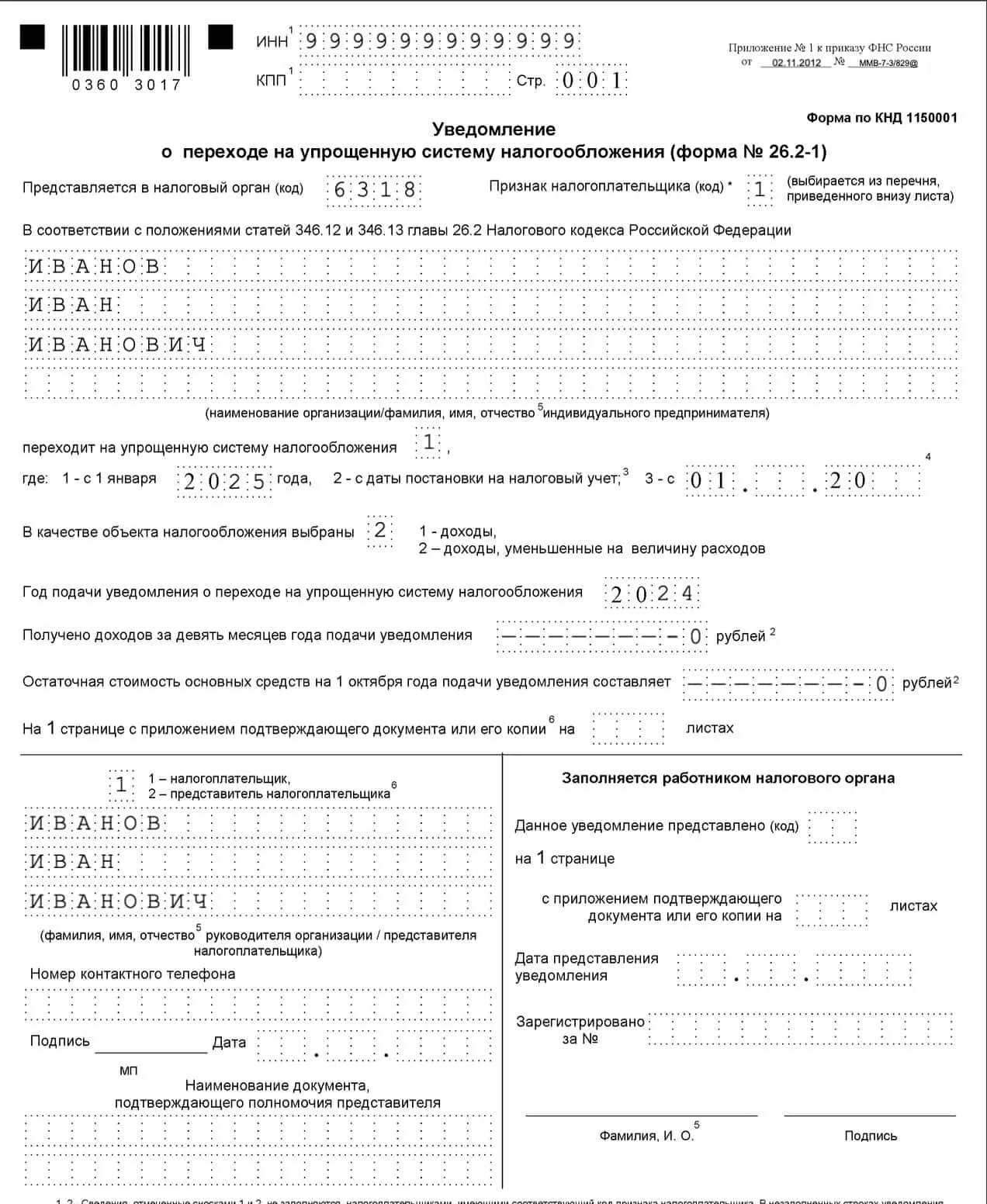

Упрощённая система налогообложения (УСН)

УСН — это специальный налоговый режим для малого и среднего бизнеса. Он даёт возможность платить меньше налогов, чем на общей системе. Также УСН упрощает бухгалтерию и отчётность.

Кто может применять УСН

На УСН могут работать компании и ИП, если они подали уведомление в налоговую.

Но при этом нужно соответствовать определённым условиям и ограничениям.

Если бизнес не подходит под требования, на УСН перейти нельзя.

Кто не может применять УСН

Нельзя применять УСН, если:

- доля других организаций в уставе больше 25%;

- у компании есть филиалы (обособленные подразделения — можно);

- бизнес связан с запрещёнными видами деятельности (банки, страховые, фонды и др.).

Полный список ограничений — в статье 346.12 НК РФ.

Лимиты для УСН в 2025 году

Чтобы работать на УСН, бизнес не должен превышать:

- 450 млн рублей дохода в год;

- 130 сотрудников в среднем;

- 200 млн рублей остаточной стоимости основных средств.

Если нарушить лимит — право на УСН теряется с начала квартала, когда было превышение.

Когда можно вернуться на УСН

Если бизнес утратил право на УСН, вернуться можно только через год.

Например, если бизнес слетел с УСН в марте 2025 года, снова перейти можно с 1 января 2027 года.

Для этого нужно подать заявление до конца 2026 года.

Условия для перехода на УСН с другого режима

Чтобы перейти на УСН в 2026 году, нужно:

- доход за 9 месяцев 2025 года — не более 337,5 млн рублей;

- до 130 сотрудников;

- основные средства — не более 200 млн рублей.

Какие налоги платят на УСН

На УСН платят:

- основной налог по УСН;

- НДФЛ за сотрудников;

- НДС;

- налог на прибыль (в отдельных случаях);

- имущественные, земельные и транспортные налоги (если есть объекты).

Как рассчитывается налог по УСН

УСН = Ставка × Налоговая база

Есть два варианта налогообложения:

- «Доходы» — ставка 6%;

- «Доходы минус расходы» — ставка 15%.

В некоторых регионах ставки могут быть ниже — это решают местные власти.

НДФЛ за сотрудников на УСН

Если есть сотрудники, бизнес обязан удерживать и платить НДФЛ.

Ставки по НДФЛ соответствуют прогрессивной школе 2025 года.

НДС на УСН

С 2025 года ИП и ООО на УСН платят НДС. Но есть освобождение — если доход за прошлый год или с начала текущего не превысил 60 млн рублей.

Обычно ставка — 20%, но для некоторых товаров — 10%. Например, на детские товары.

Если доход на УСН превысил 60 миллионов рублей, но не больше 450 миллионов — действуют пониженные ставки. Ставка 5% применяется, если доход от 60 до 250 миллионов рублей. Если доход от 250 до 450 миллионов — ставка 7%.

Если доход превышает 450 миллионов рублей, право на УСН теряется. В этом случае пониженные ставки использовать уже нельзя.

Налог, который платится по сниженным ставкам, нельзя уменьшить на вычеты. Этот режим фиксируется на три года. Вернуться к обычной ставке можно только после отказа от УСН.

На УСН с объектом «Доходы» налог считают с выручки без НДС. А при выборе «Доходы минус расходы» уплаченный НДС включают в расходы — это снижает налог.

Когда платят налог на прибыль

Компании на УСН платят налог на прибыль, если становятся налоговыми агентами. Это бывает, если они платят:

- дивиденды другим компаниям;

- проценты по гособлигациям;

- доходы иностранным компаниям.

Имущественные, земельные и транспортные налоги

Если у бизнеса есть недвижимость, транспорт или земля, нужно платить соответствующие налоги. Компании платят налог на имущество с объектов, облагаемых по кадастровой стоимости. ИП освобождены от этого налога, если используют имущество в бизнесе.

Ставки устанавливаются местными властями — они могут отличаться в зависимости от региона.

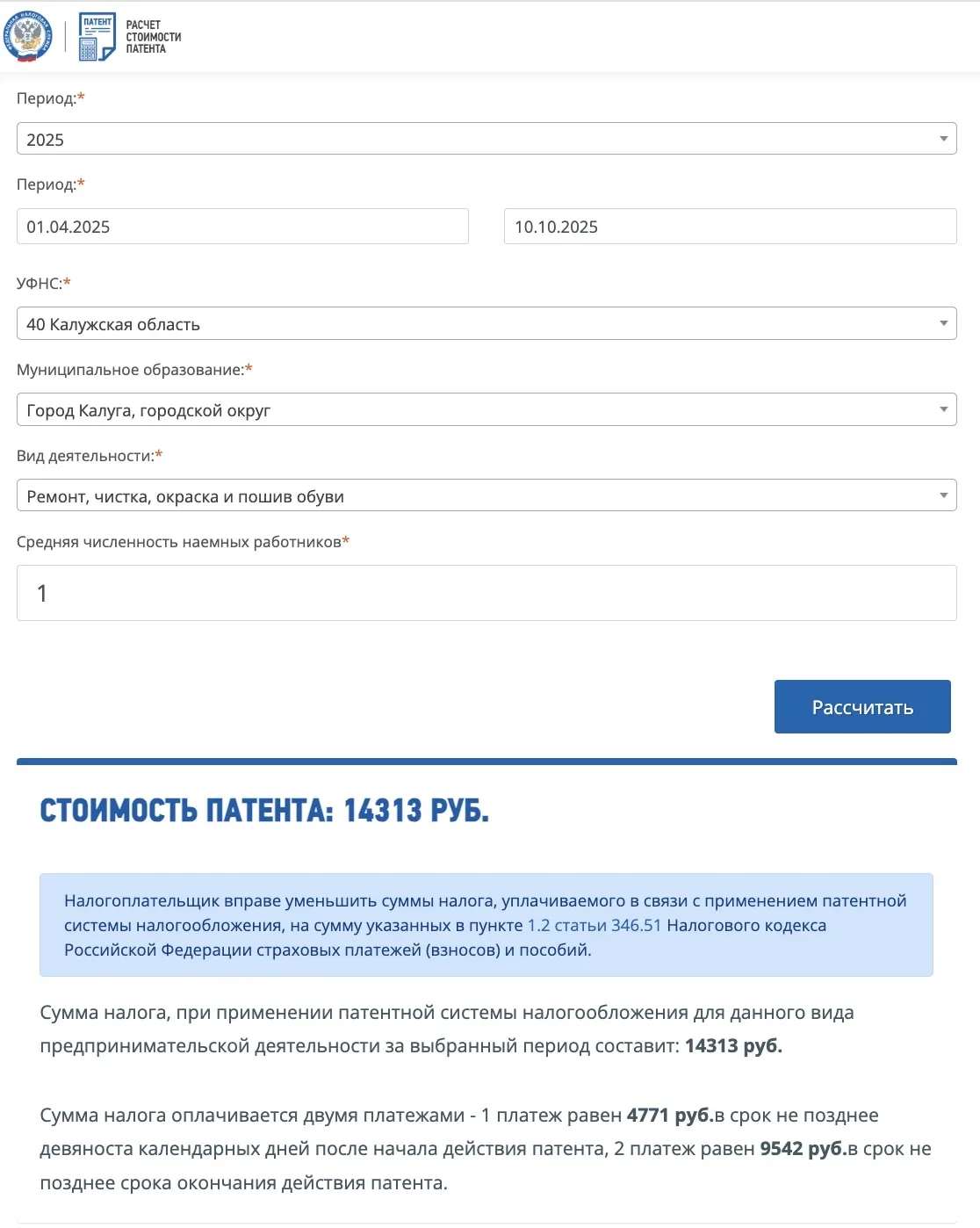

Патентная система налогообложения (ПСН)

ПСН — это режим, при котором предприниматель покупает патент. Он даёт право работать в определённой сфере бизнеса.

Как платится налог

Вы платите фиксированную сумму — она не зависит от дохода. Патент можно оформить на срок от 1 до 12 месяцев.

Кто может применять ПСН

Только индивидуальные предприниматели. При этом нужно соответствовать условиям и подать заявление в налоговую.

Ограничения на ПСН

Максимум 15 сотрудников. Доход за год — не больше 60 миллионов рублей. ИП должен заниматься разрешённым видом деятельности.

Какие налоги заменяет патент

На ПСН предприниматель не платит НДФЛ, НДС по своим услугам и налог на имущество, если оно используется в работе по патенту.

От чего зависит стоимость патента

Сумму устанавливает регион. Она зависит от срока патента, сферы деятельности, количества работников и региона, где вы работаете.

Как рассчитать стоимость

Удобнее всего — через онлайн-сервис на сайте ФНС. Там же можно посмотреть сроки оплаты.

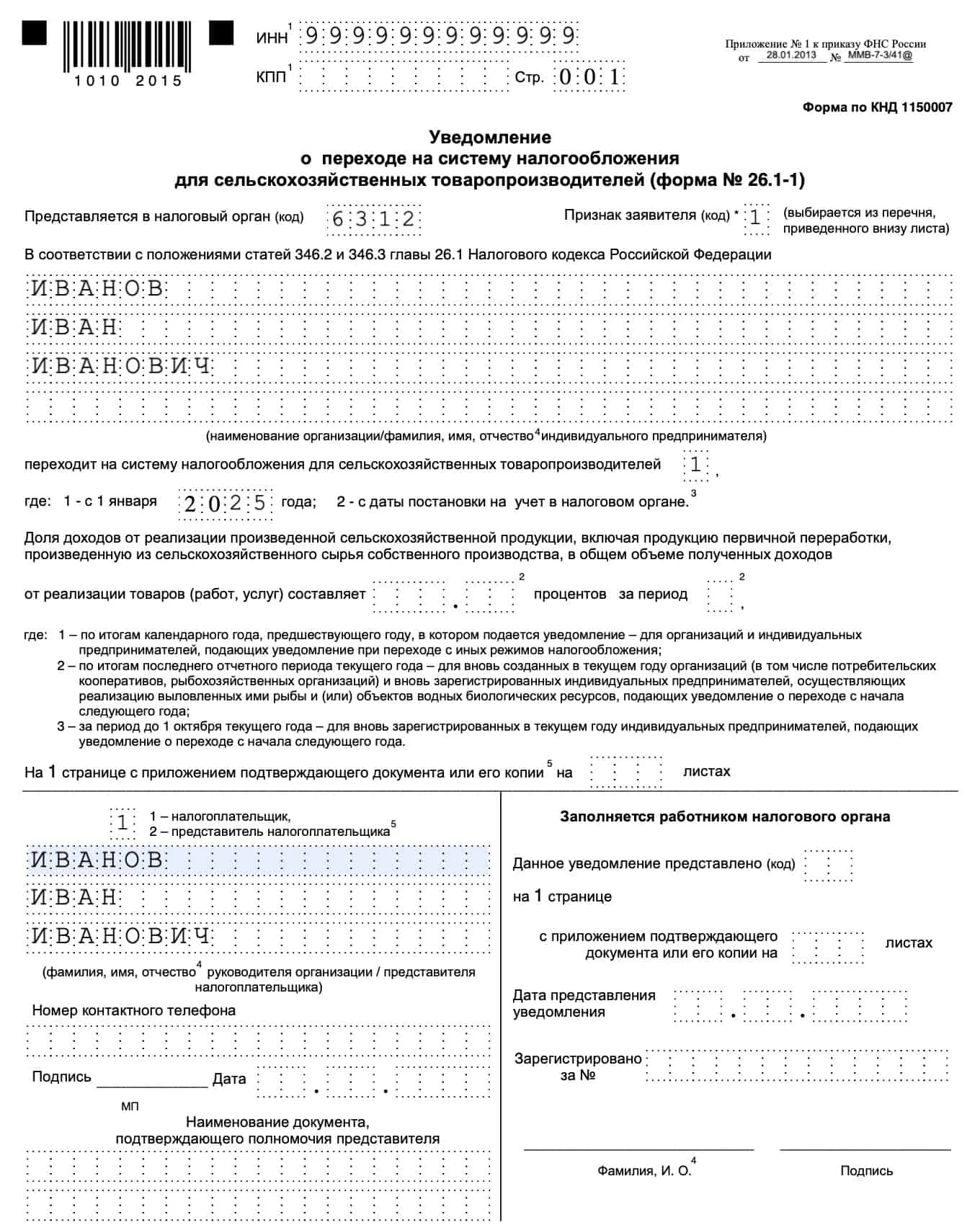

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН — это специальный налоговый режим для тех, кто занимается сельским хозяйством. Он упрощает расчёт и уплату налогов.

Кто может применять ЕСХН

Индивидуальные предприниматели и компании. Главное — соответствовать условиям и подать уведомление в налоговую.

Основное требование

Доход от сельхоздеятельности должен быть не меньше 70% от общей выручки. Это обязательное условие.

Ограничения для рыбохозяйств

Если на ЕСХН занимаетесь рыболовством, сотрудников должно быть не больше 300 человек.

Какие налоги платятся на ЕСХН

Главный налог — единый сельхозналог. Его ставка — 6% от доходов за вычетом расходов.

Как платить НДС на ЕСХН

НДС платить нужно, как на общей системе. Но если доход за прошлый год меньше 60 млн ₽, можно получить освобождение.

Налог на профессиональный доход (НПД)

НПД — это специальный налоговый режим для самозанятых. Отчётность не нужна, всё происходит через приложение «Мой налог».

Кто может применять НПД

Физлица и ИП без сотрудников. Главное — соблюдать лимиты и ограничения.

Ограничения по НПД

Доход — не больше 2,4 млн рублей в год. Нельзя нанимать работников по трудовому договору.

Что запрещено

Нельзя продавать подакцизные и маркированные товары. Также под запретом перепродажа, добыча полезных ископаемых и работа от имени других лиц.

Какие налоги платятся на НПД

На НПД платится только один налог — на профессиональный доход. Ещё может быть НДС, если вы ввозите товары из-за границы.

Ставки налога

4% — если вы работаете с физлицами, 6% — если с компаниями и ИП.

Автоматизированная упрощённая система налогообложения (АУСН)

АУСН — это новый режим налогообложения для малого бизнеса. Он работает в тестовом режиме. Похож на обычную УСН, но с автоматическим расчётом налогов и взносов.

Как работает режим

Налоги считает налоговая. Она получает информацию о доходах из онлайн-кассы или от банка, где открыт расчётный счёт ИП или компании.

Кто может применять АУСН

ИП и юрлица, которые подали уведомление и соответствуют требованиям.

Основные ограничения

Доход — не больше 60 млн рублей в год. Штат — максимум 5 сотрудников. Зарплата — не выше 5 млн рублей на человека в год.

Дополнительные условия

Основных средств должно быть не более чем на 150 млн рублей. Доля других организаций в уставном капитале — не выше 25%. Зарплата — только по безналу.

Технические требования

Нужен расчётный счёт в уполномоченном банке. Нельзя иметь филиалы и обособленные подразделения. Запрещено применять другие спецрежимы.

Кому нельзя на АУСН

На этом режиме не могут работать банки, ломбарды, страховщики, нотариусы и другие. Полный список — в ст. 3 №17-ФЗ.

Какие налоги платят на АУСН

На АУСН платится один налог. Ставка зависит от выбранного объекта налогообложения.

Ставки налога на АУСН

8% — если облагаются только доходы. 20% — если облагается разница между доходами и расходами.

Когда платить налог

Налог платят каждый месяц. Всё можно делать автоматически — налоговая сама рассчитает сумму.

Что, если доход не прошёл через кассу или банк

В этом случае нужно сообщить о доходе в налоговую. Сделать это нужно до 5-го числа следующего месяца.

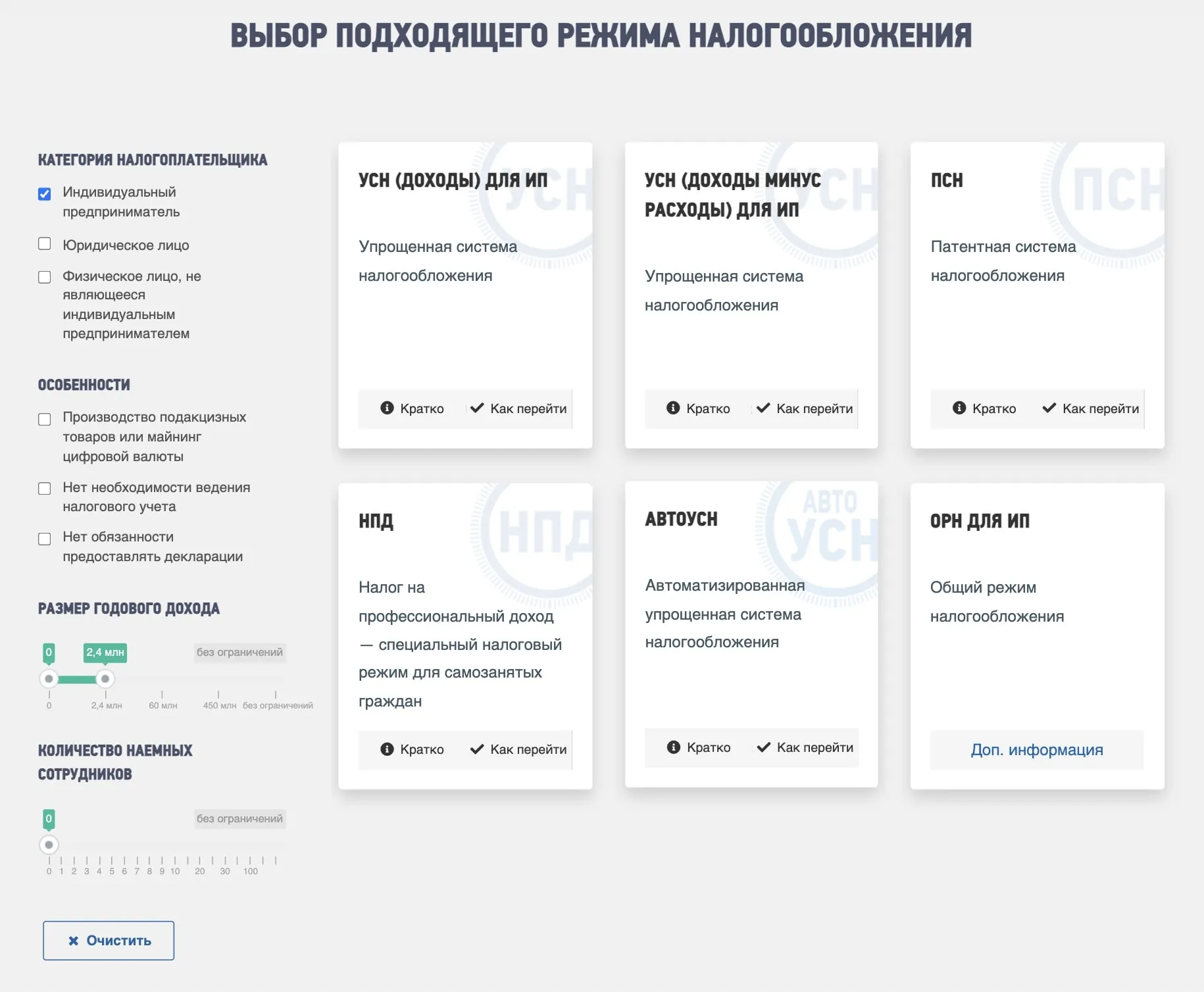

Как выбрать налоговый режим бизнесу

Выбор правильной системы налогообложения зависит от особенностей вашего бизнеса. Важно учитывать вид деятельности, доход, количество сотрудников и работу с контрагентами.

Вид деятельности — первый ориентир

Не все режимы подходят для любого бизнеса. На ОСН можно вести любую деятельность. А патент или ЕСХН разрешают только определённые направления. Если планируете расширяться — выбирайте ОСН сразу.

Число сотрудников тоже важно

На УСН можно работать даже с командой из 130 человек. А на патенте — только если у ИП не больше 15 сотрудников. Этот параметр ограничивает возможности роста.

Контрагенты и их система налогообложения

Если ваши партнёры на ОСН, вам тоже может быть выгодно перейти на этот режим. Так вы сможете пользоваться вычетами по НДС. Особенно это важно при работе с крупным оптом.

Что выбрать малому бизнесу

Если бизнес небольшой, не нужно подстраиваться под контрагентов. Лучше выбрать систему, при которой заплатите меньше налогов и упростите учёт.

В выборе системы налогообложения поможет онлайн-сервис налогового органа.

Как перейти на другой режим налогообложения

Прежде чем переходить на другую систему налогообложения, убедитесь, что деятельность вашего бизнеса подходит под её условия. Проверьте лимит по доходам, численность сотрудников, вид деятельности и стоимость основных средств. Далее следуйте простым шагам:

1. Подайте заявление в налоговую.

Без заявления налоговая не переведёт бизнес на другой режим. Его можно подать лично, через МФЦ, по почте, через личный кабинет или через оператора ЭДО.

2. Соберите подтверждающие документы.

Налоговая может запросить документы, которые подтвердят ваше право на новый режим. Обычно это справка об остаточной стоимости, данные о доходах и количестве сотрудников.

3. Дождитесь подтверждения от налоговой.

Для патента ждать ответа придётся около 5 дней. При переходе на УСН можно начинать работу сразу, но лучше всё равно проверить, что смена прошла.

4. Проверьте, что режим действительно изменён.

Чтобы избежать проблем, запросите у налоговой официальное подтверждение. Это убережёт от недоразумений в будущем.

5. Сравните все режимы заранее.

Перед переходом взвесьте плюсы и минусы каждого варианта. Выберите тот, который проще, выгоднее и подходит именно вам.