При грамотном подходе снижение стоимости налога на ПСН позволяет сократить платёж на 50% или даже полностью обнулить его. Точка Банк расскажет, как работает механизм вычета в текущем году, — какие взносы принимаются к уменьшению и как правильно оформить уведомление в ФНС. Также разберём, на что обратить внимание, чтобы избежать отказа налоговой и получить максимальную экономию без рисков.

Коротко

В 2026 году ИП на ПСН вправе уменьшить стоимость патента на сумму уплаченных страховых взносов. Размер вычета зависит от наличия наёмных работников. ИП без сотрудников может снизить налог до 100%, а при наличии хотя бы одного работника — максимум на 50% от стоимости патента.

В 2026 году ИП на ПСН вправе уменьшить стоимость патента на сумму уплаченных страховых взносов. Размер вычета зависит от наличия наёмных работников. ИП без сотрудников может снизить налог до 100%, а при наличии хотя бы одного работника — максимум на 50% от стоимости патента.

Как работает уменьшение налога на взносы

Согласно ст. 346.51 НК РФ, ИП на ПСН имеют право уменьшить стоимость налога на сумму уплаченных в году действия патента страховых взносов. Эта возможность действует с 2021 года и в 2026 году сохраняется без изменений.

Размер уменьшения зависит от того, есть ли у предпринимателя наёмные работники:

- сотрудников нет — ИП может уменьшить стоимость патента до 100%;

- сотрудники есть — уменьшение ограничено 50% от стоимости патента.

Какие взносы можно вычесть из стоимости патента в 2026 году

- Фиксированные страховые взносы ИП за себя. В 2026 году их размер составляет 57 390 ₽ за полный календарный год. Эта сумма включает взносы на обязательное пенсионное и медицинское страхование.

- Дополнительный взнос 1% с потенциального дохода свыше 300 000 ₽.

- Страховые взносы за наёмных работников на пенсионное, медицинское страхование, временную нетрудоспособность и травматизм. Они учитываются только в том случае, если работники заняты в деятельности, по которой выдан патент.

- Пособия по временной нетрудоспособности за первые три дня болезни сотрудника, если они выплачивались за счёт работодателя.

- Платежи по добровольному медицинскому страхованию (ДМС).

Как уменьшить патент за счёт страховых взносов

На практике уменьшение стоимости патента выглядит следующим образом.

У предпринимателя нет сотрудников

ИП суммирует все уплаченные взносы и сравнивает эту сумму со стоимостью налога на ПСН. Если они равны или превышают размер патента, ИП ничего не платит. Если взносы меньше стоимости налога, уплачивается разница.

Пример: патент стоит 40 000 ₽, а уплаченные взносы составили 57 390 ₽. В этом случае сумма налога уменьшается полностью, и платить за него не нужно.

У предпринимателя есть работники

В этом случае применяется лимит в 50%.

Пример: стоимость патента составляет 80 000 ₽, а сумма всех уплаченных взносов — 150 000 ₽. Максимальная сумма вычета в этом случае составит 40 000 ₽ — половину от стоимости налога на ПСН.

Процедура оформления уменьшения стоимости патента состоит из нескольких этапов:

- подготовьте специальное уведомление — КНД 1112021;

- подайте его в ФНС;

- дождитесь подтверждения — обычно оно приходит в течение 20 рабочих дней со дня получения уведомления налоговой;

- оплатите сумму налога на ПСН, если он есть.

Важно: согласно ст. 346.51 НК РФ, ИП могут уменьшить стоимость патента на сумму страховых взносов до фактической оплаты. Главное, чтобы баланс ЕНС был положительным.

Как сообщить ИФНС об уменьшении патента на взносы

Чтобы уменьшить стоимость патента на сумму страховых взносов, ИП должен уведомить об этом налоговую. Простой уплаты взносов недостаточно — без официального заявления налоговая не примет вычет и патент придётся оплачивать в полном размере.

Экспертное мнение

Уменьшение патента на страховые взносы — один из самых выгодных способов законно снизить налоговую нагрузку для ИП на ПСН. На практике предприниматели чаще всего допускают ошибки при распределении взносов между режимами налогообложения или забывают вовремя подать уведомление в ФНС. Особенно важно контролировать состояние ЕНС — для подтверждения уменьшения патента на счёте должен быть положительный баланс.

Чтобы не считать всё вручную и не пропустить сроки, удобно использовать Онлайн‑бухгалтерию от Точка Банка. Сервис помогает рассчитывать налоги и взносы, учитывать уменьшение патента и вовремя формировать необходимые уведомления для налоговой.

Дарья Жуковская

Эксперт-редактор Точка Банка

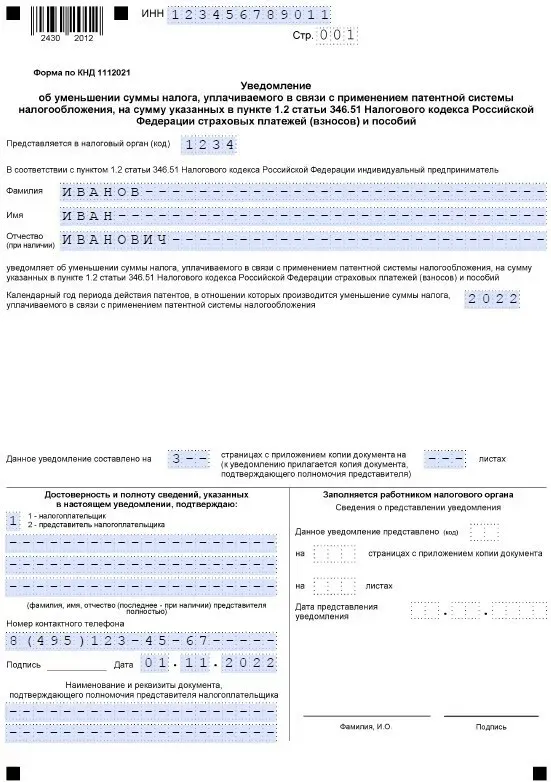

Как заполнить и подать уведомление на уменьшение патента на страховые взносы

Уведомление об уменьшении суммы налога состоит из трёх страниц — титульный лист и листы А и Б. Вам необходимо заполнить их следующим образом:

1. На первой странице впишите свои данные — ФИО и ИНН и укажите код ИФНС, в который представите документ. Важно: уведомление может заполнить не сам ИП, а его представитель, например главный бухгалтер. В таком случае необходимо указать реквизиты доверенности или документа, который подтверждает полномочия.

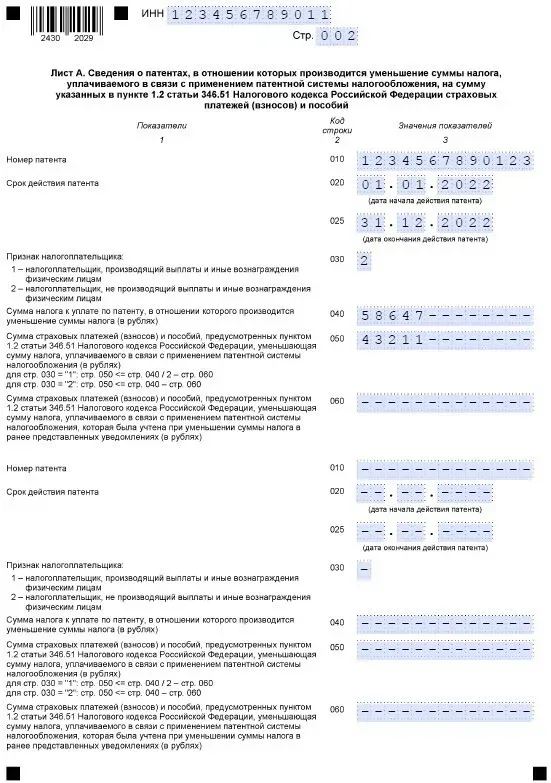

2. На листе А впишите даты начала и окончания патента, сумму патентного налога и размер уплаченных страховых взносов.

3. В строке 030 укажите признак налогоплательщика:

- 1 — если у вас есть сотрудники;

- 2 — если у вас нет сотрудников.

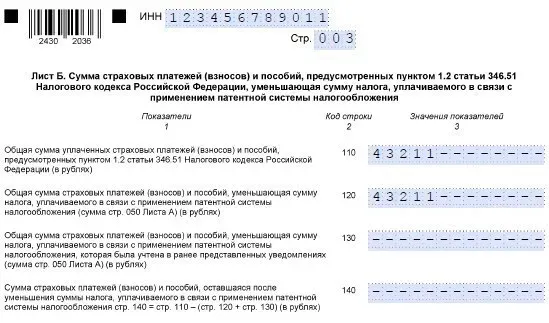

4. На листе Б, в строке 110, снова впишите сумму уплаченных налогов. Далее в строке 120 укажите размер взносов, на который можно уменьшить налог на ПСН.

Подать заполненное уведомление в ФНС можно четырьмя способами:

- через ЛК ИП;

- с помощью ЭДО. Важно: электронный вариант документа необходимо подписать электронной цифровой подписью (ЭЦП);

- через Почту России с описью;

- при личном визите в налоговую, где ИП стоит на учёте по ПСН.

Когда ИФНС может отказать в уменьшении налога

В течение 20 рабочих дней с даты получения уведомления ФНС должна прислать подтверждение. Однако налоговая может отказать в уменьшении налога. На это есть несколько причин:

- отрицательный баланс ЕНС;

- указали в документе сумму к уменьшению больше, чем разрешено;

- допустили ошибку при заполнении уведомления.

Как заполнять уведомление, если у ИП несколько патентов

Если индивидуальный предприниматель зарегистрировал свои бизнесы на ПСН в одной ИФНС, он может заполнить одно уведомление, в котором укажет:

- информацию обо всех патентах;

- на листе А — суммы налога на ПСН;

- на листе Б — размер уплаченных взносов.

Важно: на листе А ИП имеет право внести данные только о двух патентах. Если их у предпринимателя больше, необходимо дополнительно заполнить такую же страницу.

Бывают случаи, когда предприниматель в календарном году получил несколько патентов, действующих на территории разных субъектов РФ. Тогда уведомления отправляются в любую ИФНС по месту постановки на учёт в качестве налогоплательщика, применяющего ПСН. Взносы за себя указываются один раз в любом из документов.

Что делать, если есть переплата, и как её вернуть

При действующем патенте ИП может сначала внести оплату налога, а уже после этого подать уведомление на уменьшение. В таком случае предприниматель имеет право пересчитать сумму в меньшую сторону.

Пример: ИП оплатил патент в июне, а уведомление на уменьшение подал только в июле. В результате образовалась переплата по патенту. Эти излишки можно не терять — их разрешается направить на оплату следующего патента или вернуть на расчётный счёт предпринимателя.

Важно: даже если срок ПСН уже закончился, право на уменьшение налога сохраняется. Например, предприниматель уплатил все необходимые взносы, но не успел или забыл подать уведомление на уменьшение стоимости патента в срок. В этом случае закон не лишает ИП возможности воспользоваться вычетом. Уведомление можно направить в ИФНС и после окончания срока действия патента в течение трёх лет.

Как на правила вычета влияет наличие работников

Наличие наёмных работников является ключевым фактором, который определяет размер вычета. Основное правило звучит так: если у предпринимателя нет сотрудников, он вправе уменьшить налог на полную сумму уплаченных страховых взносов, то есть до 100 %. Если же у ИП есть хотя бы один наёмный работник, размер вычета ограничивается 50% от стоимости патента.

На практике это выглядит так:

- если вы работаете в одиночку и суммы взносов достаточно для полного уменьшения налога, вы можете вообще не платить за патент. Страховые взносы полностью покроют его стоимость;

- если у вас есть сотрудники, сложите все взносы — и за себя, и за них. Но помните: уменьшить стоимость патента можно максимум наполовину, даже если взносов набралось больше.

Учёт взносов при совмещении режимов

ИП может совмещать налоговые режимы, например применять УСН и ПСН. В таком случае важно учитывать, работают ли наёмные сотрудники в обеих системах налогообложения. Если физлицо исполняет свои обязанности только в бизнесе на упрощёнке, в ПСН он не будет числиться. В таком случае ИП может считаться как единственный сотрудник.

Однако, если физлицо участвует в обеих видах деятельности, взносы за него необходимо распределять пропорционально доходам от патентной и упрощённой системы налогообложения. Для этого посчитайте доли участия сотрудника в каждой деятельности.