72% россиян хотят начать бизнес, но не могут это сделать из-за нехватки денег — об этом говорят результаты опроса сервиса «Работа.ру».

Точка Банк расскажет начинающим предпринимателям, где найти стартовый капитал для своего дела. Мы сравнили все варианты финансирования для стартапа и делимся результатами в статье.

Коротко

Чтобы узнать, сколько денег потребуется на открытие бизнеса, нужно составить бизнес-план.

Чтобы узнать, сколько денег потребуется на открытие бизнеса, нужно составить бизнес-план.

Сколько денег нужно для открытия бизнеса

Как рассчитать стартовый капитал

Прежде чем искать финансирование, нужно посчитать, сколько денег уйдёт на запуск бизнеса. Размер стартового капитала зависит от вида деятельности.

Чтобы делать и продавать игрушки ручной работы, достаточно купить материалы и посетить пару мастер-классов. ИП вполне уложится в 50 000 ₽.

Посчитать затраты и узнать стартовый капитал для своего направления поможет финансовое планирование. Проанализируйте все сильные и слабые стороны вашей идеи и составьте бизнес-план.

По своей сути бизнес-план — это ответы на вопросы из разных категорий бизнеса:

| Направление анализа | Вопросы |

|---|---|

| Анализ рынка | Есть ли спрос на товар или услугу?

Какую долю рынка вы сможете занять? Кто ваши конкуренты и чем вы выигрываете? Каковы внешние условия для бизнеса? Поддержит ли вас государство? Какая будет налоговая нагрузка? |

| Маркетинговый план | Как можно продвигать ваш товар?

Сколько это вам будет стоить? |

| Финансовый план | Какие затраты будут на старте: оборудование, материалы, работники и так далее?

Какие доходы вы можете получить и когда? Когда выйдете в плюс? Когда окупите первоначальные затраты? |

| Анализ рисков | С какими проблемами столкнётесь при открытии бизнеса? При развитии? Как можно выйти из каждой ситуации? |

Такой бизнес-план поможет вам получить кредит или грант.

Если планируете брать кредит или займ на старт бизнеса, обязательно рассчитывайте по бизнес-плану, сможете ли вы погасить задолженность в срок.

Ангелина Крашенинникова

руководитель кредитного направления в Точка Банк

Даже если вы не собираетесь кредитоваться, составьте план для себя. Он может быть в любой форме, даже в виде ответов на вопросы из таблицы.

Вот как бизнес-план помогает оценить будущие затраты:

- Вы рассчитаете, сколько прямых расходов понесёте на старте. Поймёте, какие вложения нужны, а без каких можно обойтись.

- Вы оцените, выгодна ли ваша идея и какой у бизнеса потенциал. Это поможет спрогнозировать, когда затраты окупятся.

- Вы увидите слабые места своей идеи, которые ведут к скрытым расходам. Поймёте, какая подушка безопасности вам нужна.

Бизнес-план онлайн

Опишите идею — и сервис создаст план с финрасчётами, анализом рынка и аудитории

Ошибки начинающих предпринимателей в оценке затрат

Чаще всего при расчёте стартового капитала новички в бизнесе допускают такие ошибки:

Учитывают только первоначальные затраты. То есть только расходы до старта бизнеса, такие как:

- Аренда или покупка офиса

- Покупка оборудования, мебели

- Закупка товара или материалов

Предприниматели не учитывают, что какое-то время бизнес не будет приносить прибыль. В это время на текущие расходы тоже нужны деньги, поэтому правильнее сразу заложить их в стартовый капитал.

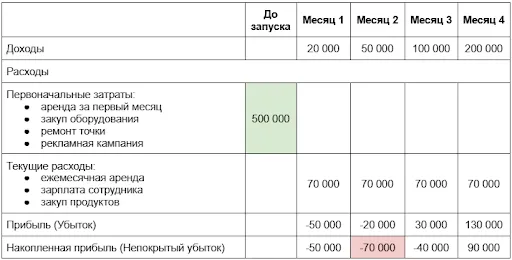

Пример расчёта стартовых затрат

ИП открыл кофейню на островке в торговом центре. Результаты бизнеса за первые месяцы — в таблице:

ИП потратил 500 000 ₽ и запустил бизнес. Но кофейня работала в убыток первые месяцы. Предпринимателю нужно прибавить к стартовым затратам ещё 70 000 ₽.

Выбирают неподходящую систему налогообложения. Обычно на старте бизнеса предприниматели выбирают из нескольких налоговых режимов, но мало кто просчитывает, какой из них будет выгоднее. Важно учитывать не только общую экономию, но и:

- Периодичность уплаты налога. Например, НПД, возможно, будет выгоднее для предпринимателя, но его нужно платить каждый месяц. Бизнесу с кассовыми разрывами это будет сложно.

- Льготы и ставки. Но важно учитывать, что с 2026 года в регионах отменяют большинство льготных ставок по УСН. Право на пониженные ставки сохранится только у предпринимателей и компаний, чьи виды деятельности войдут в специальный перечень, который утвердит Правительство РФ на основании ст. 346.20 НК РФ.

Налоги, как любые текущие расходы бизнеса, важно планировать. Для этого нужно знать суммы и даты платежей. Чтобы не запутаться в сроках и точно определить размер налога, подключите Онлайн-бухгалтерию от Точка Банк. Сервис поможет с расчётами и напомнит об очередном платеже, чтобы вы не получили пеню.

Спонтанно меняют планы. Все мы хоть раз в жизни покупали вещь дороже, чем планировали изначально. Но на старте бизнеса такого допускать нельзя. Все первоначальные затраты должны быть обоснованы.

Откажитесь от комплекта мебели для пятерых по скидке, если у вас в офисе работает один человек. Лучше потратьте эти деньги на рекламу и маркетинг.

Недооценивают маркетинг. Продвижение нового продукта — это то, от чего отказываться нельзя. Рынок сегодня перенасыщен товарами и услугами, поэтому даже качественный товар не начнёт продаваться сам по себе.

Заложите в бюджет деньги на рекламную кампанию. Это поможет вам получить отдачу от бизнеса быстрее и лучше.

Не учитывают личные траты. Иногда при старте бизнеса приходится экономить на личных потребностях. Если у вас вот-вот возрастут расходы, например появится ребёнок, запланирован ремонт и переезд, то начало своего дела лучше на время отложить.

Теперь, когда вы учли ошибки других предпринимателей и посчитали, сколько денег нужно на бизнес, расскажем, где их можно взять.

Государственные программы поддержки бизнеса

Государство поддерживает стартапы. Есть несколько способов получить деньги на бизнес с нуля на льготных условиях или полностью бесплатно.

Субсидии и гранты для стартапов

Гранты — это бесплатные и безвозвратные деньги. Обычно их дают социально значимым ИП и ООО или тем, кто особенно нуждается в поддержке, например:

- Мамам-предпринимателям

- Молодым бизнесменам

- Агробизнесу

- Инновационному бизнесу

Чтобы получить грант на открытие бизнеса, нужно подготовить бизнес-план, подать заявку и выиграть конкурс. Обычно конкурсы по значимым грантам проходят раз в год.

Подать заявку на грант можно на сайте программы или ведомства

Субсидии — это возмещение уже понесённых затрат предпринимателя. Их получает действующий бизнес. Субсидируют обычно тоже социально значимые затраты бизнеса. Например, на трудоустройство работников с ограниченными возможностями.

Льготные кредиты для малого бизнеса

На развитие нового бизнеса можно взять кредит по сниженной ставке. Например, по программам Минэкономразвития или Минпромторга:

- 1764 v.2

- ПСК

- Промышленная ипотека

Выдадут льготный кредит банки — партнёры этих программ. Для заёмщиков кредитование не отличается от обычной кредитной заявки.

Государство не предлагает бизнесу займы напрямую, а субсидирует ставки по кредитам и займам коммерческих банков и фондов поддержки

Ангелина Крашенинникова

руководитель кредитного направления в Точка Банк

По программам обычно кредитуют уже действующий бизнес. Компании или ИП нужно проработать от 6 до 12 месяцев.

Специальные программы по отраслям

Отраслевые программы поддержки стартапов разработали Минсельхоз и Минцифры. Так агробизнесу можно получить гранты:

- Агростартап

- Агротуризм

А высокотехнологичному бизнесу и IT:

- Старт

- Студенческий стартап

- Умник

Региональные программы поддержки

В каждом российском регионе действует Фонд поддержки малого бизнеса, который выдаёт микрозаймы стартапам. Как правило, суммы займов небольшие — до 5 млн ₽, но для нового бизнеса это хорошая помощь. Точные условия можно узнать в фонде вашего региона.

Онлайн-сервисы и платформы для предпринимателей

В России нет единого сборника всех льгот для стартапов. Но есть несколько платформ и сервисов с полезной информацией. Советуем отслеживать их, чтобы узнавать о новых программах:

- Мой бизнес

- Цифровая платформа МСП.РФ

- Корпорация МСП

Здесь можно не только узнать о льготах, но и пройти бесплатные курсы, получить консультацию или помощь юристов, подобрать помещение для бизнеса.

На платформе МСП.РФ есть бесплатный ресурс, который поможет составить бизнес-план и подобрать локацию для любого вида деятельности

Кредитование бизнеса

Если господдержка не подходит, деньги на своё дело можно занять у банка.

Варианты кредитования на старте

Стартапу может получить несколько видов банковских кредитов:

Кредит на открытие бизнеса. Чтобы получить деньги, нужен бизнес-план и залог. Заявку рассматривают дольше, но из всех доступных вариантов процентная ставка будет самой выгодной. А ещё по целевому кредиту банк может согласовать крупную сумму.

Нецелевой кредит для бизнеса. У многих банков есть экспресс-программы кредитования для предпринимателей. По ним обычно не нужен залог, а заявку рассматривают по нескольким документам. Но сумма будет небольшой — обычно до 3 млн ₽, а ставка — выше.

Потребительский кредит. Предприниматель может оформить кредит как физлицо, но потратить его на бизнес. Потребительский кредит получить проще всего, но процентные ставки по нему обычно самые высокие.

Условия кредитов для ИП и ООО

Конкретные условия зависят от программы и банка. Но, как правило, нужно соблюсти следующие правила:

- Собственники благонадёжны — у них хорошая кредитная история, нет штрафов, исполнительных производств, судимостей.

- ИП или участникам ООО есть 18 лет.

- Доля государства или иностранцев в бизнесе меньше 25%.

Как повысить шансы на одобрение кредита

Банки неохотно кредитуют бизнес с нуля, ведь это рискованно. Но предприниматель увеличит свои шансы, если:

- наработает хорошую кредитную историю физлица. Собственник — ключевая фигура в бизнесе. По логике банка, если он исправно возвращал свои кредиты в прошлом, то и бизнес-кредит вернёт вовремя;

- предоставит крупный залог. Чем лучше обеспечен кредит, тем меньше рисков у банка. В залог подойдёт собственная недвижимость или транспорт. Ещё можно оформить поручительство или гарантию Корпорации МСП;

- хорошо проработает бизнес-план. Если получится убедить банк, что бизнес-идея выгодная, доверия к ней будет больше.

Инвесторы и партнёрство

Ещё один вариант финансирования — это инвестиции. Их не нужно возвращать или платить за них проценты, но взамен придётся передать часть доли в бизнесе. Это значит, что фактически инвестор станет вашим партнёром.

Частные инвесторы

Это люди, которые вкладывают свои деньги в новый бизнес. Их ещё называют «бизнес-ангелами».

Профессиональные инвесторы понимают, как устроен бизнес, и готовы ждать результатов долгий срок. Но как только компания начнёт получать прибыль, они потребуют дивиденды.

Если вы привлекаете инвестиции самостоятельно, продумайте договоры инвестиций. Из условий должно быть понятно, когда и в каком объёме инвестиции нужно вернуть, а также может ли инвестор их переуступить.

Ангелина Крашенинникова

руководитель кредитного направления в Точка Банк

Венчурные фонды

По похожей схеме работают венчурные фонды — это финансовые организации, которые привлекают деньги инвесторов и вкладывают их в активы с высоким риском, в том числе в стартапы.

За это инвесторы получают большую доходность, а венчурные фонды — свой процент с прибыли.

Венчурный фонд «Восход» поддержит инновационные проекты из разных сфер на любом этапе развития

Участие в акселераторах и конкурсах стартапов

Для новых компаний из приоритетных отраслей есть специальные программы поддержки — акселераторы. Можно получить:

- Консультацию, как выиграть грант или получить субсидию

- Организацию рабочего пространства

- Финансовую помощь

В акселераторах также можно найти инвестора. А у некоторых программ есть собственный фонд, из которого они помогают участникам.

Бизнес-акселераторы помогают не только открывать своё дело, но и масштабироваться. Например, расширить географию можно с акселератором роста малого бизнеса

Альтернативные способы финансирования

В этом разделе собрали ещё несколько неочевидных способов получить деньги для открытия бизнеса.

Краудлендинг и P2P-займы

Краудлендинг — это займы между компаниями или людьми, которые происходят без посредничества банков. Встречаются инвесторы и заёмщики обычно на инвестиционных или краудлендинговых платформах.

Чтобы получить займ на платформе, заёмщик регистрируется, описывает свой проект, показывает прогнозные цифры. А инвесторы выбирают проекты, которые им нравятся, для вложения своих денег.

На краудлендинговых платформах можно стать как инвестором, так и заёмщиком

Краудфандинг: деньги от людей для людей

Есть онлайн-площадки, на которых можно собрать деньги для своего проекта безвозмездно, — это краудфандинговые платформы. Это работает так:

- Предприниматель описывает свой проект

- Площадка открывает сбор

- Пользователи, которым понравился проект, присылают деньги

Обычно успехом на краудфандинговых платформах пользуются социально значимые, творческие и просто интересные проекты.

На одной из популярных российских краудфандинговых платформ Planeta.ru успешные проекты собирали больше миллиона рублей

Факторинг как источник оборотных средств

Факторинг подойдёт компаниям или ИП, которые уже работают какое-то время и успели выдать клиентам отсрочку платежа. То есть теперь у них есть дебиторская задолженность — сумма, которую им должен покупатель.

Чтобы вернуть деньги в оборот, можно продать свою дебиторскую задолженность факторинговой компании. Теперь покупатель будет должен денег не продавцу, а фактору.

Лизинг

Если для нового дела нужны оборудование или транспорт, их можно взять в лизинг. Вариант хорош тем, что, в отличие от кредита, предпринимателю не придётся искать залог. Вместо обеспечения будет сам объект лизинга.

Собственные средства и накопления

Ещё один источник стартового капитала — это собственные накопления. С ними можно не зависеть от других людей или компаний, не погружаться в долги на старте и ни перед кем не отчитываться.

Начиная бизнес, лучше иметь собственные накопления, хотя бы как запасной вариант финансирования или подушку безопасности.

Как правильно выбрать источник финансирования

Подскажем, когда и какой вариант финансирования лучше выбрать.

На старте бизнеса

| Подойдут больше | Подойдут меньше |

| — Собственные накопления

— Гранты и господдержка — Потребительские кредиты и кредиты для стартапов — Краудфандинг и краудлендинг — Бизнес-акселераторы — Частные инвестиции и венчурные фонды | — Факторинг. Для него нужна дебиторская задолженность, которой при открытии компании ещё нет

— Бизнес-кредитование в банке — в большинстве случаев подходит для компаний от 6 месяцев — Льготные кредиты — тоже чаще выдаются для действующего бизнеса |

В период активного развития

| Подойдут больше | Подойдут меньше |

|---|---|

| — Лизинг

— Факторинг — Частные инвестиции и инвестиционные фонды — Гранты и льготные кредиты — Банковские кредиты — Краудлендинг | — Гранты для стартапов — действующий бизнес не подойдёт под условия

— Потребительские кредиты — не выйдет активно развиваться из-за высоких процентов — Краудфандинг — сбор может идти долго или не иметь успеха |

В зависимости от целей и сферы деятельности

| Для приоритетных отраслей | Для крупных проектов | Для торговых компаний и ИП | Для творческих идей |

| — IT

— Высокие технологии — Станкостроение — Сельское хозяйство — Социальная сфера | — Производство

— Строительство | ||

| — Гранты, субсидии, льготные кредиты

— Бизнес-акселераторы | — Гранты

— Частные инвестиции и венчурные фонды — Лизинг — Банковский кредит | — Потребительский или бизнес-кредит

— Факторинг | — Краудфандинг

— Краудлендинг |

В зависимости от документов, необходимых для получения финансирования

| Требуется много документов, включая проработанный бизнес-план | Требуется немного документов |

| — Грант и другие меры соцподдержки

— Частные инвесторы и венчурные фонды — Краудлендинг — Лизинг — Банковский кредит | — Потребительский кредит

— Краудфандинг |

Советы по снижению рисков для предпринимателя

Вместо итога дадим ещё несколько советов, которые помогут правильно подойти к запуску бизнеса:

Определитесь с размером первоначальных инвестиций. О том, как это сделать, подробно рассказали в начале статьи.

Определите, какие источники финансирования вам доступны. А дальше составьте их рейтинг. Учтите условия, проценты, этап, на котором сейчас находится бизнес, и оцените, сможете ли подготовить нужные документы. С таким списком принять решение будет проще.

Приведите в порядок частные дела. Пока у бизнеса нет собственной истории, инвесторы уделяют больше внимания долгам собственника перед ФНС, исполнительным листам, кредитной истории физического лица.

Прорабатывайте несколько вариантов финансирования. Запасной вариант пригодится, если основной сорвётся или если вы столкнётесь с непредвиденными расходами.