Хотите получить статус индивидуального предпринимателя? В статье Точка Банк расскажет, как это сделать. Читайте и присоединяйтесь к миру бизнеса.

Коротко

Чтобы открыть ИП, нужно выбрать коды ОКВЭД и систему налогообложения, заполнить заявление Р21001, собрать документы и подать их в налоговую. При онлайн‑подаче через сайт ФНС, «Старт бизнеса онлайн» или банк госпошлина не требуется. А при подаче на бумаге пошлина составит 800 ₽.

Чтобы открыть ИП, нужно выбрать коды ОКВЭД и систему налогообложения, заполнить заявление Р21001, собрать документы и подать их в налоговую. При онлайн‑подаче через сайт ФНС, «Старт бизнеса онлайн» или банк госпошлина не требуется. А при подаче на бумаге пошлина составит 800 ₽.

Кто может зарегистрировать ИП

Зарегистрироваться как ИП может любой человек. Главное требование — дееспособность. Какие ещё есть нюансы:

- Возраст. Открыть ИП возможно с 14 лет при согласии представителей, а также с 16 лет, если юный предприниматель получил эмансипацию, то есть его признали полностью дееспособным, несмотря на возраст.

- Гражданство. Зарегистрировать ИП в РФ может и гражданин страны, и иностранец, и апатрид — человек без гражданства. Гражданам страны потребуется временная или постоянная прописка. Иностранцам и лицам без гражданства — дополнительно разрешение на временное проживание или вид на жительство. Также им нужно нотариально заверить перевод документов.

- Трудовой статус. Зарегистрироваться как ИП может практически любой: работающий по найму, безработный, самозанятый, пенсионер, человек в декрете или учредитель ООО. Исключение составляют только государственные служащие — им предпринимательская деятельность запрещена.

Пошаговая инструкция по регистрации ИП

Процедура регистрации ИП состоит из нескольких последовательных этапов.

Шаг 1. Проверьте возможность открытия ИП

Сферы, для которых необходимо оформлять не ИП, а ООО:

- Банки, инвестиционные фонды, прочие финансовые объединения.

- Азартные игры.

- Производство и продажа алкогольной продукции и лекарственных средств.

- Производство и продажа оружия, военной и авиационной техники.

- Охранные предприятия.

- Средства массовой информации.

Шаг 2. Выберите коды ОКВЭД

При регистрации ИП укажите один основной код деятельности и при необходимости дополнительные. Все актуальные коды содержатся в классификаторе ОК 029‑2014, а в удобном виде их можно посмотреть в справочнике ОКВЭД от Точка Банк.

Рекомендации, как выбрать коды ОКВЭД:

- Выбирайте код длиной от 4 до 6 цифр: чем длиннее код, тем более узкой будет сфера деятельности, и наоборот — короткий код охватывает более широкую область.

- Основной код указывайте по направлению с наибольшим доходом. С 2026 года Росстат будет формировать отчётные коды ОКВЭД с процентом для каждого вида деятельности, поэтому важно, чтобы ваш основной код совпадал с фактической основной сферой.

- Учтите, что основной вид деятельности, а значит, и основной ОКВЭД влияет на тариф страховых взносов на травматизм — такие взносы платят за сотрудников. Чем опаснее вид деятельности, тем выше будет тариф.

- Дополнительные коды можно указывать в любом количестве — это бесплатно, но лучше ограничиться максимум 20 кодами. На практике, если кодов слишком много или они сильно различаются, ФНС может отказать в регистрации.

- Следите, чтобы коды соответствовали реальной деятельности. За первое нарушение штраф до 10 000 ₽, а при повторном нарушении или предоставлении заведомо ложных сведений возможна дисквалификация до трёх лет (ч. 4 и ч. 5 ст. 14.25 КоАП РФ).

Примеры кодов ОКВЭД:

Шаг 3. Определитесь с системой налогообложения

После регистрации ИП автоматически становится на общую систему налогообложения (ОСНО).

Если вы хотите использовать другую систему, нужно подать заявление о переходе. Например, можно сразу выбрать упрощённую систему (УСН) при регистрации или в течение 30 дней после. Если пропустить этот срок, сменить режим получится только со следующего календарного года.

Общая система налогообложения (ОСНО). ИП на ОСНО платят два основных налога:

- НДФЛ — для налоговых резидентов ставка от 13 до 22% в зависимости от размера дохода. А для нерезидентов — базовая ставка 30%, но есть исключения.

- НДС — базовая ставка в 2026 году составляет 22%.

Освобождение от НДС: ИП может не платить НДС, если выручка без учёта налога за три последовательных месяца не превысила 2 млн ₽ и он не торгует подакцизными товарами. Для этого необходимо оформить освобождение по статье 145 НК РФ.

Кроме того, предпринимателям нужно уплачивать имущественный, транспортный и земельный налоги, а также страховые взносы как за себя, так и за сотрудников.

Годовой доход ИП на ОСНО — 3 млн ₽, профессиональные вычеты — 1,5 млн ₽. Есть коммерческое помещение и служебный автомобиль.

Налог на профессиональный доход (НПД). Если у ИП нет наёмных работников и его деятельность подходит под условия, он может работать как самозанятый. Это альтернативный вариант для тех, кто хочет простой режим без бухучёта, обязательных страховых взносов и онлайн-кассы. Ставка различается в зависимости от типа контрагента:

- При расчётах с физлицами — 4%.

- При расчётах с юрлицами и ИП — 6%.

Мария работает фотографом‑фрилансером. Она оказывает услуги физическим лицам и компаниям. Годовой доход составляет 800 000 ₽:

Патентная система (ПСН). Предприниматель приобретает патент — разрешение на занятие конкретным видом бизнеса на определённый срок — вместо уплаты стандартных налогов. Стоимость патента фиксирована и не зависит от фактического дохода. Рассчитать её можно на сайте ФНС в специальном калькуляторе.

На практике патент чаще всего совмещают с УСН или ОСНО. Так предприниматель после окончания патента остаётся на действующей системе налогообложения и может заниматься другими видами деятельности, не покрытыми патентом.

Ольга печёт торты на заказ в городе Уфа. Она купила годовой патент на кондитерское производство за 30 449 ₽. Годовой доход составил 2,5 млн ₽.

Упрощённая система (УСН). При УСН предприниматель выбирает один из двух вариантов расчёта налога:

- УСН «Доходы» — ставка до 6% от всех доходов.

- УСН «Доходы минус расходы» — ставка до 15% от разницы между доходами и расходами.

В некоторых регионах ставки могут быть снижены местными властями. При этом с 2026 года субъекты РФ смогут устанавливать пониженные ставки только для плательщиков УСН, которые ведут определённые виды деятельности из Единого перечня. Этот перечень утвердит Правительство РФ.

Кроме того, при превышении установленных лимитов дополнительно возникает обязанность уплачивать НДС на УСН. Пороговые значения на 2026 год — 20 млн ₽, на 2027 год — 15 млн ₽, на 2028 год — 10 млн ₽.

Дмитрий открыл интернет‑магазин аксессуаров. Его годовая выручка составила 5 млн ₽, расходы — 2 млн ₽. Рассмотрим, какой вариант налогообложения на УСН будет выгоднее для Дмитрия.

Есть важные нюансы. На УСН «Доходы» налог можно снизить до нуля, уменьшив его на сумму страховых взносов, но только если нет сотрудников. С сотрудниками — до 50%.

На УСН «Доходы минус расходы» есть минимальный налог — 1% от суммы выручки за год, меньше которого уплатить не получится (п. 6 ст. 346.18 НК РФ). Страховые взносы уменьшают налог через расходы: сначала взносы попадают в состав расходов, и уже после этого рассчитывается налог — не с полной суммы дохода, а с уменьшенной базы.

Автоматизированная упрощённая система налогообложения (АУСН). Эта система предусматривает фиксированный платёж 8% от доходов или 20% от разницы между доходами и расходами, с минимальным налогом в 3% от доходов.

При этом не нужно уплачивать страховые взносы за себя и представлять налоговую отчётность в СФР. За сотрудников уплачивается только фиксированный взнос на травматизм — 2 959 ₽ в 2026 году. Сумма перечисляется ежемесячно по 1/12.

Антон разрабатывает сайты. Его доход за год — 1 200 000 рублей, расходы — 300 000 рублей. Рассмотрим, какой вариант налогообложения на АУСН будет выгоднее для Антона.

Единый сельскохозяйственный налог (ЕСХН) — для индивидуальных предпринимателей, у которых более 70% дохода приходится на сельскохозяйственную деятельность.

Ставка: 6% с доходов, уменьшенных на величину расходов. Для предпринимателей, занимающихся рыбохозяйственной деятельностью, есть ограничения по количеству сотрудников — до 300 человек. НДС платят по стандартным ставкам. Но также можно получить освобождение от НДС по статье 145 НК РФ, если доход за год меньше 60 млн ₽.

У Василия есть теплица, он выращивает овощи на продажу.

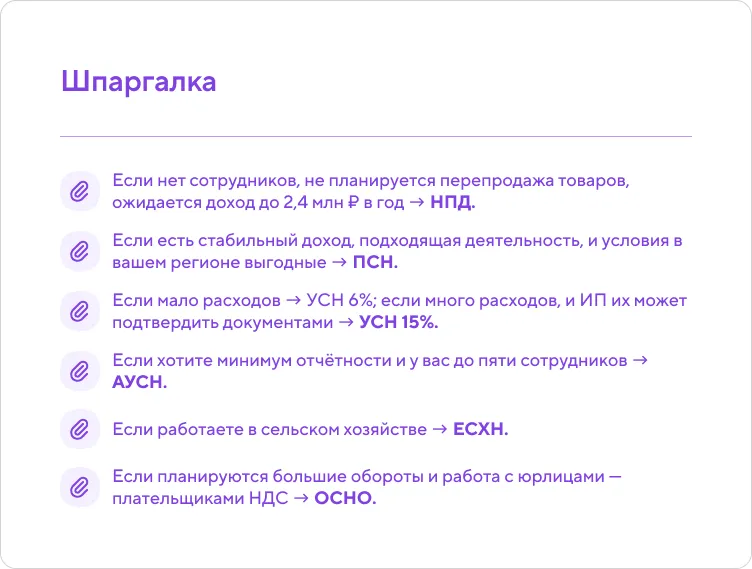

Шпаргалка

Посмотрите шпаргалку, чтобы выбрать подходящий налоговый режим.

Обратите также внимание, что новые ИП могут взять налоговые каникулы. Это значит, что первые два налоговых периода ставка для них будет 0%. Льгота доступна новым ИП, если они:

- Зарегистрировались после принятия закона о налоговых каникулах в их регионе.

- Занимаются определёнными видами деятельности.

- Работают на УСН или ПСН.

Чтобы проверить доступность налоговых каникул в вашем регионе, перейдите на сайт ФНС и выберите свой субъект РФ. При наличии льготы информация о законе, по которому ставка будет 0%, отобразится в разделе «Особенности регионального законодательства».

Шаг 4. Заполните заявление о регистрации ИП

Основной документ для регистрации ИП — форма №Р21001.

Если заполняете форму от руки, используйте чёрные, синие или фиолетовые чернила. Подпись ставьте только в налоговой — в присутствии инспектора.

Если заполняете форму в электронном виде, оформляйте её в текстовом редакторе шрифтом Courier New, размер — 18 пунктов. Документ подписывается электронной подписью (ЭП).

Что важно знать при заполнении бланка №Р21001:

- Указывать шестизначные коды ОКВЭД не обязательно: если нужен более широкий вид деятельности, достаточно четырёх знаков.

- Обязательно впишите адрес электронной почты — на него налоговая направит документы о регистрации.

- Лист №3 заполняют только иностранные граждане, граждане РФ его не заполняют.

Шаг 5. Уплатите госпошлину

При подаче заявления на регистрацию ИП в электронном виде госпошлину платить не нужно — это касается подачи через сайт ФНС, МФЦ или нотариуса. Также госпошлины нет при регистрации ИП с Точка Банк.

Если документы подаются на бумаге, госпошлина обязательна. В 2026 году её размер составляет 800 ₽. Уплатить госпошлину можно через сайт ФНС, «Госуслуги», в банке или через банкомат.

Шаг 6. Соберите документы для регистрации ИП

Чтобы получить статус ИП, нужно собрать такие документы:

- Паспорт, если вы самостоятельно подаёте документы.

- Заполненное заявление по форме №Р21001.

- Квитанцию об уплате госпошлины, если подаёте документы на бумаге.

- Заявление на УСН или ПСН, если выбрали один из этих режимов и хотите перейти на него сразу при регистрации.

- Для несовершеннолетних — согласие родителей либо документ о признании полной дееспособности: решение суда, органов опеки или свидетельство о браке.

Сформировать документы для регистрации ИП можно за 15 минут в конструкторе Точка Банк.

Шаг 7. Подайте документы для регистрации ИП

Куда нести заявление и документы? Есть два основных варианта.

1. Онлайн. Подать электронные документы можно через сайт ФНС. Вам понадобится усиленная квалифицированная электронная подпись. Её оформляют бесплатно в специализированных центрах, аккредитованных при Министерстве цифрового развития, связи и массовых коммуникаций РФ.

Ещё подать документы онлайн можно через сервис «Старт бизнеса онлайн». Но в этом случае дополнительно потребуется подтверждённая биометрия в ЕБС.

2. Лично. Прийти с документами в налоговую инспекцию, МФЦ или к нотариусу.

- В налоговую обращаются по месту постоянной регистрации, а если её нет — по месту временной.

- МФЦ может быть любым, но важно, чтобы в выбранном отделении оказывали услугу регистрации ИП — она доступна не во всех центрах.

- При подаче через нотариуса его услуги оплачиваются отдельно.

Ответ от налоговой о регистрации ИП поступит в течение 3–5 рабочих дней после подачи. Документы придут на электронную почту, указанную в заявлении, а также обновится информация в личном кабинете на сайте ФНС.

Причины отказа

Вот основные причины, по которым могут отказать в открытии ИП:

- Недееспособность заявителя.

- Действующее банкротство — как физлица или индивидуального предпринимателя.

- У заявителя уже есть статус ИП.

- Есть судебный запрет на ведение бизнеса.

- Недостоверные сведения — ошибки и опечатки в заявлении о регистрации ИП.

- Наличие судимости у того, кто собирается вести предпринимательскую деятельность в сферах, связанных с образованием, воспитанием, развитием несовершеннолетних.

- Недействительность адреса — указанного адреса нет в ФИАС или он не совпадает с информацией в личном кабинете ФНС.

Что делать, если отказали в регистрации? Нужно в течение трёх месяцев исправить ошибки и подать документы повторно. Если в первый раз вы уплачивали госпошлину, уплачивать повторно её не нужно. Просто приложите к пакету документов старую квитанцию.

Основные ошибки

1. При заполнении заявления на регистрацию. Форму нужно заполнять внимательно и проверять все данные.

Частые ошибки при заполнении бланка №Р21001:

- Опечатки в ФИО или паспортных данных.

- Неверный адрес регистрации.

- Пропуск электронной почты.

- Проблемы с адресом. Заранее проверьте, есть ли адрес в ФИАС, и укажите его без ошибок. Также убедитесь, что адрес совпадает с данными в личном кабинете ФНС. Если нет — обновите информацию в личном кабинете.

2. При выборе кодов ОКВЭД. Они должны совпадать с вашей деятельностью и состоять минимум из четырёх цифр.

3. При подаче заявления в налоговую. Удостоверьтесь, что вы подаёте пакет документов в тот налоговый орган, за которым закреплены по адресу постоянной прописки. Если нет постоянной прописки, то по адресу временной.

Открытие и закрытие бизнеса для сезонных предпринимателей

Сезонные предприниматели — это те, кто ведёт деятельность только в определённое время года. Например, продажа мороженого летом или прокат лыж зимой. Перечислим важные моменты при открытии и закрытии сезонных бизнесов.

Регистрация

- Можно зарегистрировать ИП перед началом сезона.

- Если деятельность ведётся только в сезон, то выгоднее выбрать патентную систему налогообложения (ПСН). С ней можно платить фиксированный налог за определённый период.

Приостановка деятельности

- Если сезон завершён, ИП можно не закрывать, а просто приостановить деятельность.

- Во время паузы налог платить не нужно, но нужно сдавать декларацию в зависимости от режима. Страховые фиксированные взносы за себя нужно уплачивать всё время, пока существует ИП. Исключение — если выбрали режим НПД.

Закрытие ИП

- Если предприниматель не планирует возвращаться к деятельности в следующем году, можно официально закрыть ИП, подав заявление в налоговую.

- После закрытия нужно уплатить все налоги и страховые взносы, а также уведомить фонды и контрагентов.

- Повторно зарегистрировать ИП можно в любое время.