Страховые взносы — обязательная часть расходов для ИП, даже если дохода не было. В 2026 году суммы взносов выросли, а льготы для бизнеса сократились. Точка Банк поможет разобраться: какие взносы платят предприниматели за себя и сотрудников, как законно снизить налоговую нагрузку и избежать штрафов.

Коротко

В 2026 году фиксированные взносы ИП за себя — 57 390 ₽, независимо от дохода. А с дохода свыше 300 000 ₽ — дополнительный 1%, но не более 321 818 ₽. ИП на НПД взносы уплачивать не обязаны. На АУСН — тоже не платят за себя, а за сотрудников уплачивают только взносы на травматизм: в 2026 году — 2 959 ₽.

В 2026 году фиксированные взносы ИП за себя — 57 390 ₽, независимо от дохода. А с дохода свыше 300 000 ₽ — дополнительный 1%, но не более 321 818 ₽. ИП на НПД взносы уплачивать не обязаны. На АУСН — тоже не платят за себя, а за сотрудников уплачивают только взносы на травматизм: в 2026 году — 2 959 ₽.

Взносы ИП за себя

Индивидуальный предприниматель обязан уплачивать страховые взносы с момента начала деятельности. С 1 января 2023 года действует обновлённый порядок учёта начислений и уплаты налогов и страховых взносов — он продолжает применяться и в 2026 году.

При этом с 1 января 2026 года вступила в силу масштабная налоговая реформа (Федеральный закон от 28.11.2025 №425-ФЗ). Изменения затронули НДС, УСН, ПСН, страховые взносы и другие области налогообложения.

Страховые взносы ИП в 2026 году

В 2026 году индивидуальные предприниматели продолжают уплачивать за себя страховые взносы, которые состоят из двух частей: фиксированной и дополнительной, зависящей от размера дохода.

- Фиксированная часть выросла и составляет 57 390 ₽ (в 2025 году — 53 658 ₽). Такой взнос обязателен к уплате вне зависимости от того, велась ли деятельность и был ли доход.

- Дополнительные взносы рассчитывают как 1% с дохода, превышающего 300 000 ₽ в год. Но существует предел — в 2026 году не более 321 818 ₽.

Страховые взносы за себя не уплачивают только ИП, применяющие:

Учитывая, что взносы начисляются с первого дня регистрации, спланировать старт и подобрать оптимальную систему налогообложения лучше заранее.

Как определить доход для расчёта 1% дополнительных взносов

ОСНО — учитываются все доходы, уменьшенные на сумму профессиональных вычетов, с которых уплачивается НДФЛ.

Патентная система — берётся потенциально возможный доход, установленный для вашего вида деятельности в регионе. Его нужно скорректировать с учётом срока действия патента.

УСН «Доходы» — включаются все поступления от клиентов за товары и услуги, а также внереализационные доходы. Например, проценты по вкладам, материальная выгода.

УСН «Доходы минус расходы» — берётся разница между доходами и подтверждёнными расходами. До 2026 года это вызывало споры, но теперь порядок прямо закреплён в статье 430 НК РФ. Там же зафиксировано, что страховые взносы на ОПС и ОМС не включаются в расходы при расчёте базы для 1%.

ЕСХН — с 2026 года в НК РФ также закрепили право считать 1% с разницы между доходами и расходами (пп. 2 п. 9 ст. 430 НК РФ). Страховые взносы на ОПС и ОМС в расходах не учитываются — как и на УСН «Доходы минус расходы».

Важный момент: для расчёта 1% допвзноса доход учитывается в зависимости от выбранного налогового режима. Если предприниматель использует сразу несколько систем налогообложения, необходимо суммировать доходы, полученные по каждой из систем. Именно эта сумма станет основанием для расчёта дополнительного взноса.

Если годовой доход ИП превышает 300 000 ₽, с суммы сверх этого порога нужно уплатить дополнительный взнос. Его размер — 1% от превышения. Подробности смотрите в примере.

ИП Иван получил за 2026 год 250 000 ₽. Доход не превысил порог в 300 000 ₽, поэтому он уплачивает только фиксированные страховые взносы — 57 390 ₽.

Добровольные страховые взносы ИП

Индивидуальный предприниматель также может делать добровольный взнос в Социальный фонд России (СФР). Платить такой взнос не обязательно. Это имеет смысл, если ИП собирается в декрет или хочет получать больничные.

Добровольные страховые взносы нужно платить в году, который предшествует выходу в декрет или на больничный. То есть, чтобы получать пособия в 2027 году, ИП должен уплатить эти взносы заранее — в 2026 году.

В 2026 году ИП, желающие получать пособия по обязательному социальному страхованию, должны уплатить добровольные взносы в СФР. Размер этих взносов рассчитывается исходя из 2,9% от установленного минимального размера оплаты труда (МРОТ), умноженного на 12 месяцев.

На 2026 год МРОТ установлен в размере 27 093 ₽. Таким образом, годовая сумма добровольных страховых взносов составит 9 428,36 ₽ (27 093 × 0,029 × 12).

Если в регионе регистрации ИП установлен районный коэффициент больше 1, это влияет на расчёт взносов. В таком случае сумма дополнительного взноса определяется с учётом этого коэффициента.

Анна — индивидуальный предприниматель, работающая на себя как репетитор. В 2027 году она планирует уйти в декрет, поэтому хочет получать пособие по беременности и родам. Для этого ей нужно перечислить добровольные страховые взносы в СФР — 9 428,36 ₽ в год.

С 2026 года для самозанятых физлиц (плательщиков НПД) действует эксперимент по добровольному страхованию на случай болезни. Можно подать заявление в СФР через «Мой налог» или «Госуслуги» и платить ежемесячный взнос: 1 344 ₽ или 1 920 ₽ в зависимости от выбранной страховой суммы.

Через шесть месяцев уплаты появляется право на оплачиваемый больничный. Однако декретные и пособие по уходу за ребёнком этот эксперимент не покрывает — для их получения самозанятая может оформить ИП и платить взносы по Федеральному закону №255-ФЗ.

Сроки уплаты взносов

Фиксированный взнос — до 28 декабря текущего года. Этот срок действует с 2025 года — ранее крайней датой было 31 декабря, которое нередко выпадало на выходной. Из-за этого платёж сдвигался на январь, и предприниматели фактически учитывали расход в налоговой базе уже следующего года. Теперь такой проблемы нет.

Дополнительный взнос (1%) — до 1 июля года, следующего за отчётным. Например:

- За 2025 год — до 1 июля 2026 года.

- За 2026 год — до 1 июля 2027 года.

Взносы за сотрудников

Когда ИП нанимает первого сотрудника, он обязан не позднее следующего рабочего дня подать в СФР отчёт по форме ЕФС-1. На основании этого отчёта СФР автоматически зарегистрирует ИП как работодателя: подавать отдельное заявление не нужно.

Исключение: если ИП впервые заключает договор ГПХ с условием об уплате взносов на травматизм — в этом случае необходимо самостоятельно зарегистрироваться в СФР.

Взносы работодателя состоят из двух частей.

Единый тариф (ОПС + ОМС + ВНиМ) — покрывает пенсию, медицину и выплаты на случай болезни или декрета (п. 3 ст. 430 НК РФ). Уплачивается в ФНС одним платежом:

- 30% с выплат в пределах предельной базы (в 2026 году — 2,979 млн ₽ на одного сотрудника в год).

- 15,1% с выплат сверх этой суммы.

ИП на НПД и АУСН такие взносы не перечисляют. На НПД — потому что нельзя нанимать сотрудников. На АУСН — из-за особенностей режима: за сотрудников уплачиваются только фиксированные взносы на травматизм.

Взносы на травматизм — перечисляются отдельно, напрямую в СФР. Тариф зависит от класса профессионального риска и варьируется от 0,2 до 8,5%: взнос за офисного сотрудника будет минимальным, а за работника на опасном производстве — значительно больше. Для ИП на АУСН действует фиксированная ставка: в 2026 году — 2 959 ₽.

Льготные тарифы на страховые взносы за сотрудников

С 1 января 2026 года список льготников заметно сократился. Особенно это затронуло малый и средний бизнес.

До 2026 года все предприятия из реестра МСП платили страховые взносы по пониженной ставке 15% с части выплат, превышающей 1,5 МРОТ. С 1 января 2026 года эту льготу сохранили только для компаний из приоритетных отраслей.

Перечень утверждён распоряжением Правительства РФ от 27.12.2025 №4125-р. Например, в него вошли:

- Растениеводство и животноводство.

- Рыболовство и рыбоводство.

- Производство продуктов питания и напитков.

- Производство текстильных изделий и одежды.

- Производство кожи, бумаги и изделий из них.

- Обработка древесины и выпуск изделий из дерева и пробки (за исключением мебели).

Помимо этого, пониженные тарифы сохранили для:

- МСП в обрабатывающих производствах — 7,6% с выплат свыше 1,5 МРОТ.

- Общепита с численностью свыше 250 человек — 15% с выплат свыше 1,5 МРОТ.

- Аккредитованных ИТ-компаний — 15% в рамках предельной базы и 7,6% сверх неё. Ставка выросла: в 2025 году было 7,6% со всех выплат.

- Организаций радиоэлектронной промышленности — 7,6% в рамках предельной базы и 0% сверх неё.

В итоге с 2026 года пониженные тарифы — это точечная мера поддержки для отдельных отраслей, а не массовая льгота для всего малого бизнеса.

Страховые взносы ИП за неполный год

Если индивидуальный предприниматель стоял на учёте в налоговой неполный год, то фиксированные взносы он платит только за эти месяцы. Взносы рассчитываются по определённой формуле:

- За месяцы, которые были полностью отработаны.

- За месяцы, в которых отработаны несколько дней или недель.

Они рассчитываются по формуле:

За полные месяцы = взносы за календарный год ÷ 12 х число полных месяцев.

За неполные месяцы = взносы за год ÷ 12 ÷ число дней в месяце х число отработанных дней.

У налоговой есть калькулятор, который рассчитывает, сколько взносов надо заплатить предпринимателю.

Страховые взносы ИП без дохода

Если предприниматель весь год не работал, и у него не было дохода, платить фиксированные взносы всё равно придётся. В 2026 году это 57 390 ₽.

Вы временно не работаете или вообще прекратили деятельность как предприниматель? Можно закрыть ИП. Это позволит не платить страховые взносы.

После закрытия ИП надо успеть внести страховые взносы за 15 дней. Например, если закрыли ИП 1 октября, взносы надо заплатить до 15 октября включительно.

Если вновь захотите начать предпринимательскую деятельность, можно будет снова открыть ИП или ООО.

Кто может не платить взносы за себя

Есть перечень ситуаций, когда индивидуальный предприниматель может не платить страховые взносы. Например, если он:

- Проходит военную службу.

- Ухаживает за маленьким ребёнком.

- Заботится о пожилом человеке, которому больше 80 лет.

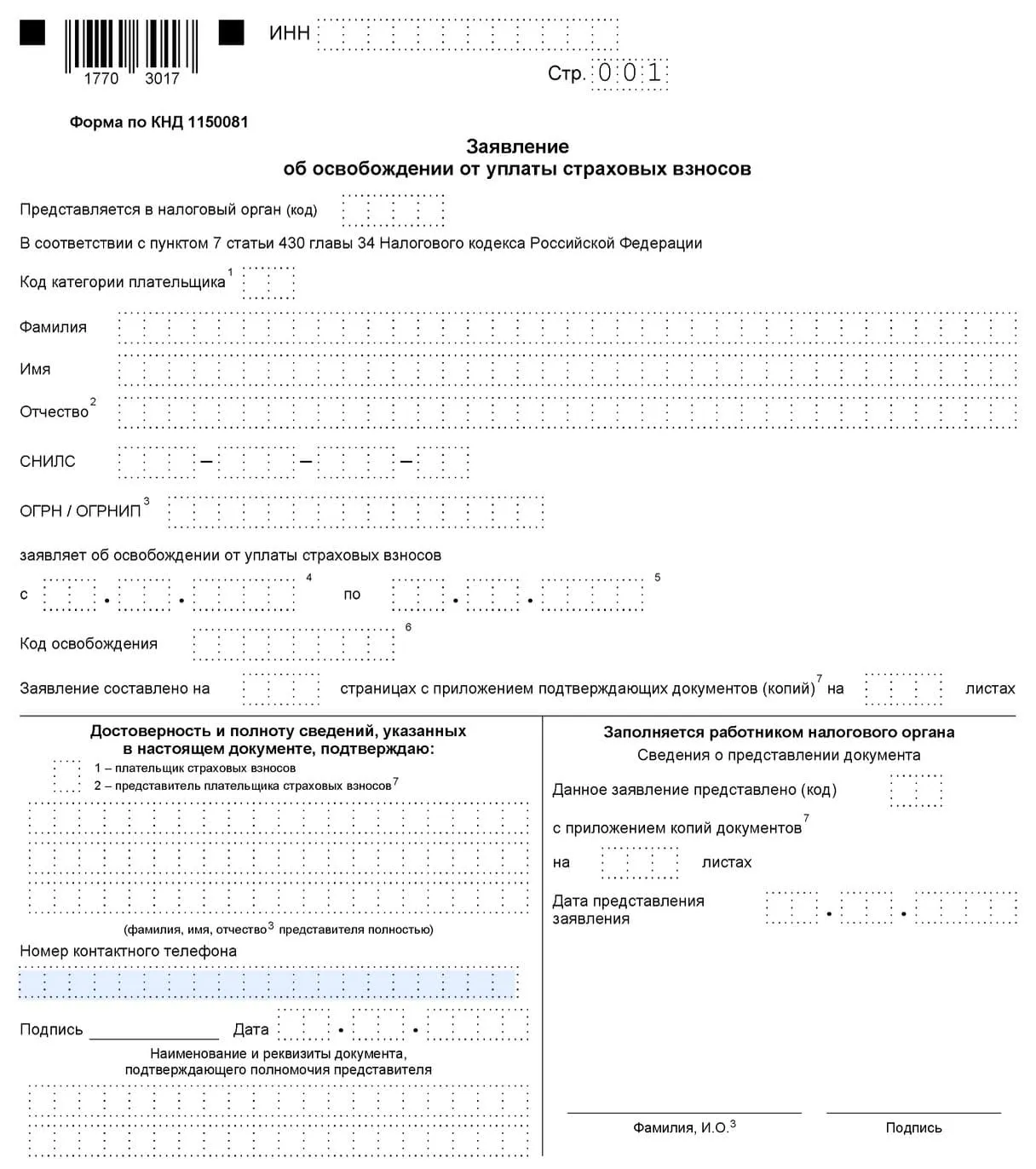

Чтобы не платить страховые взносы, нужно подать в свою налоговую заявление по форме КНД 1150081. К нему приложить документы, которые подтверждают ваше право на освобождение. Полный список — в приложении к письму ФНС от 09.12.2024 №БС-4-11/13952@.

С 1 июля 2022 года в России тестируют новый режим — автоматизированную УСН (АУСН). Ставки выше, чем на обычной упрощёнке, но предприниматели освобождены от уплаты страховых взносов и сдачи отчётности. Применять режим с 2026 года можно почти во всех регионах РФ. Условия: не более пяти сотрудников, зарплата — с расчётного счёта, доход — до 60 млн ₽ в год.

Альбина Кильчукова

бухгалтер Точка Банк

Предприниматели, которые перешли на НПД и стали самозанятыми, тоже освобождаются от страховых взносов. Но для ИП на НПД есть и ограничения, согласно которым они не могут:

- Нанимать штатных сотрудников.

- Превышать лимит дохода — 2,4 млн ₽ в год.

- Совмещать НПД с другими режимами.

Есть и другие нюансы. Прежде чем переходить на новую систему, внимательно изучите все правила.

Если вы не знаете, какую систему налогообложения выбрать, обратитесь за бесплатной консультацией в Точка Банк. Поможем сравнить налоговую нагрузку, учесть все ограничения и выбрать режим, который подходит именно вам.

Как платить страховые взносы

В 2026 году все страховые взносы по-прежнему перечисляются на Единый налоговый счёт. Это касается как фиксированных, так и дополнительных взносов — для всех действует единый код бюджетной классификации (КБК): 182 0 10 61201 01 0000 510.

Дополнительных уведомлений в налоговую инспекцию о распределении сумм по видам взносов подавать не требуется.

У индивидуального предпринимателя есть несколько способов сделать страховой взнос. Расскажем о каждом подробнее.

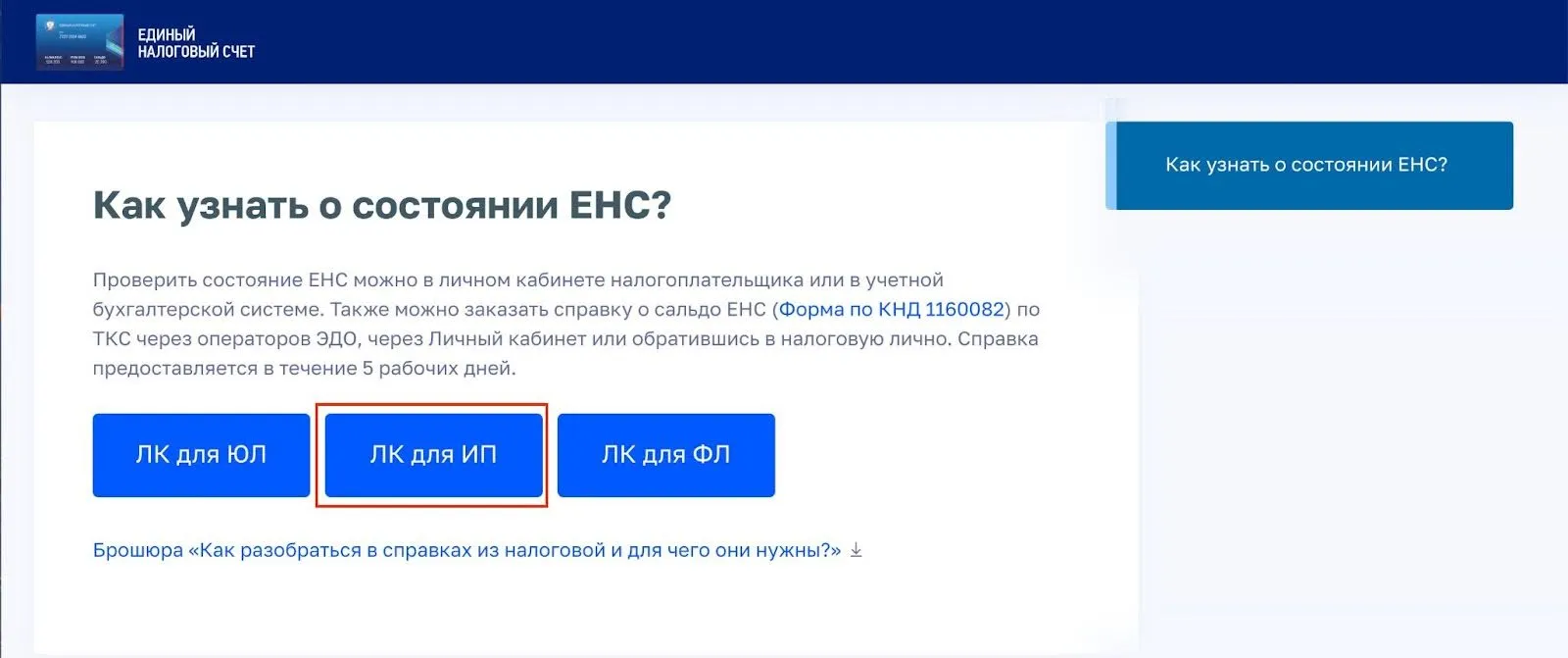

1-й способ: через сайт ФНС

На портале откройте раздел «Как узнать о состоянии ЕНС?» и нажмите кнопку «ЛК для ИП» для входа или регистрации в личном кабинете.

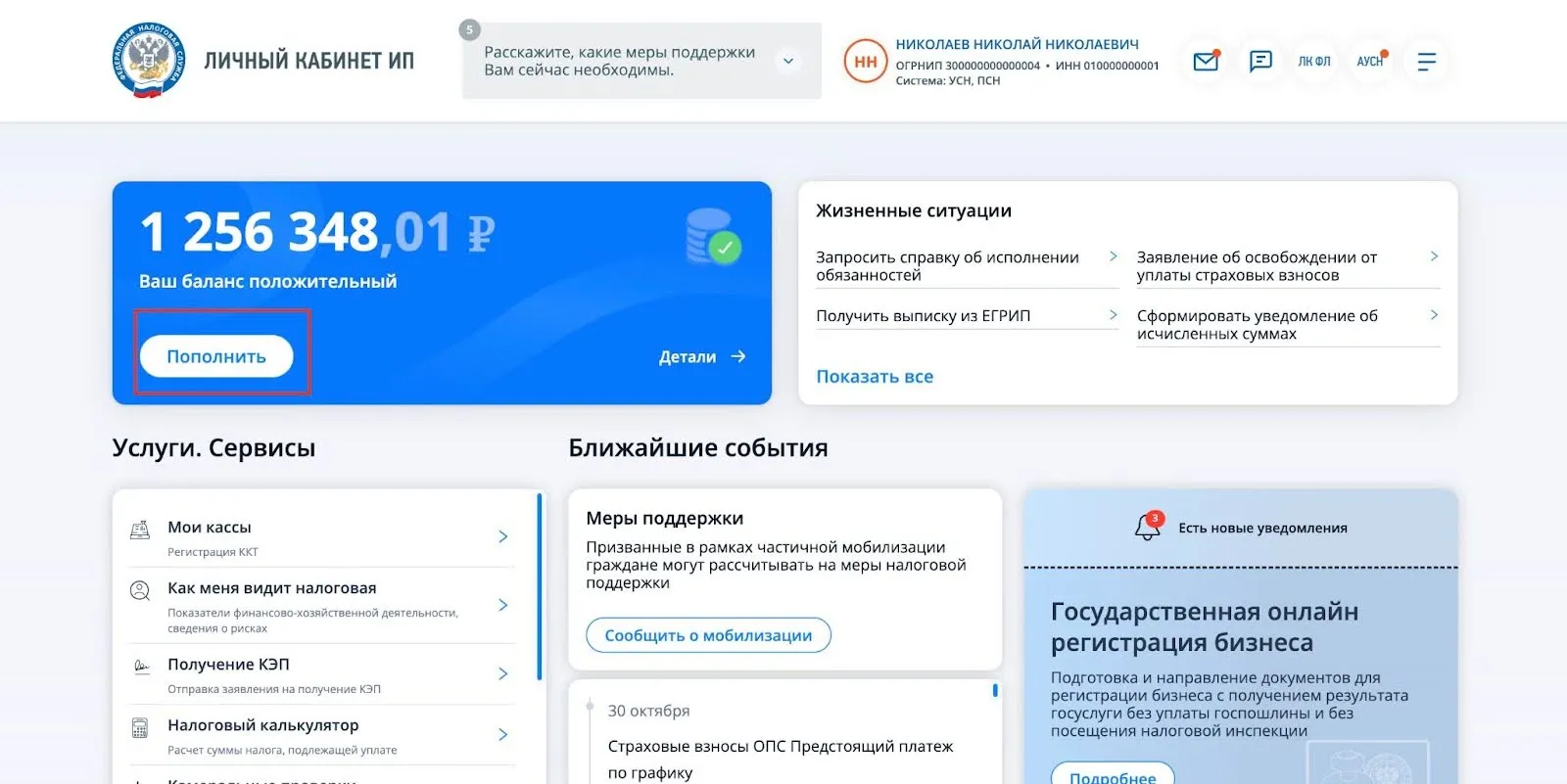

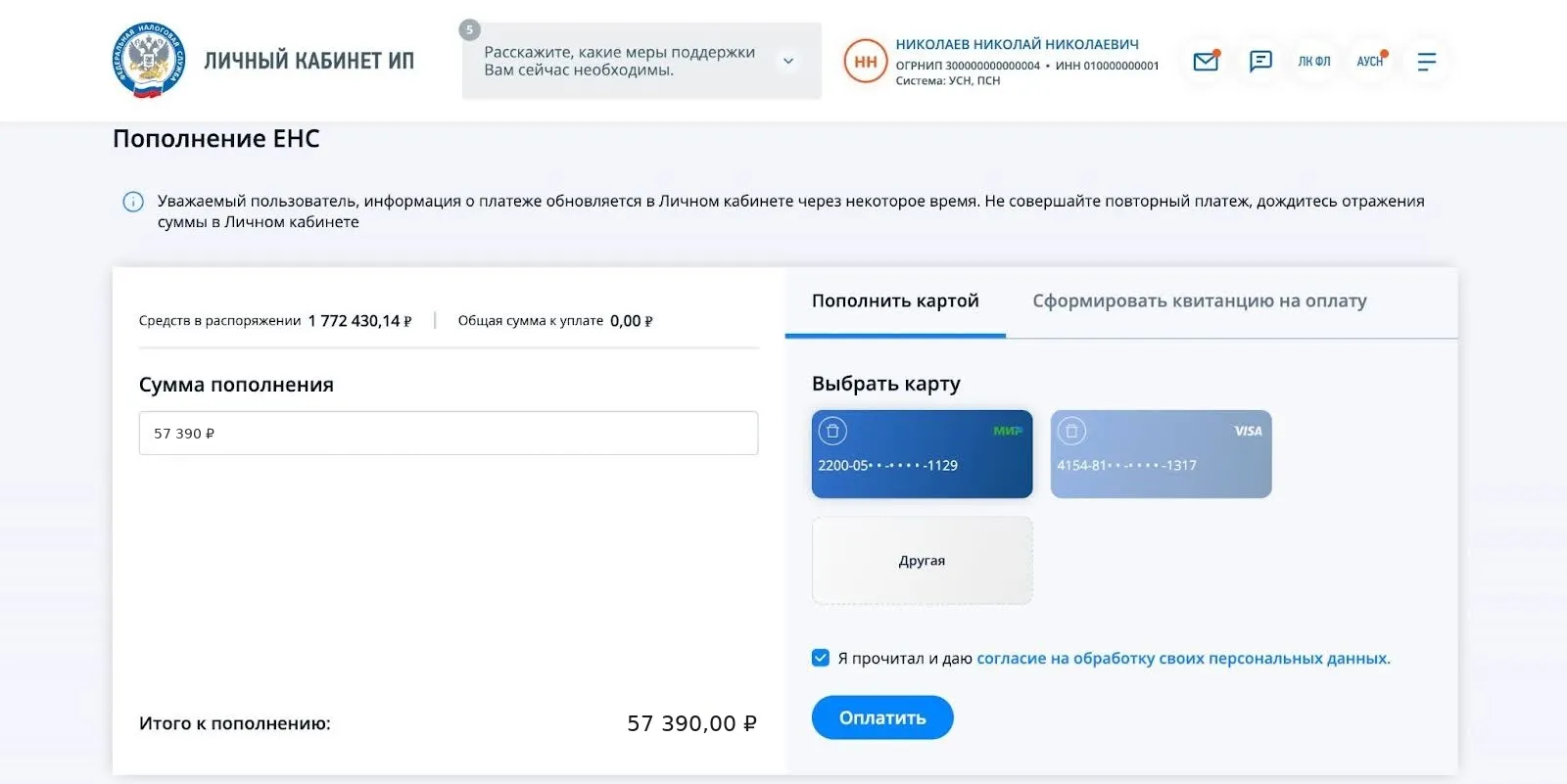

После входа нужно выбрать раздел для пополнения счёта. Затем ввести правильный код бюджетной классификации (КБК). Его можно вписать вручную. Не знаете код? Заполните другие поля, и он подстроится автоматически.

После заполнения всех полей можно будет сделать взнос онлайн или сформировать квитанцию для офлайн-оплаты.

2-й способ: с расчётного счёта

В зависимости от банка способы оплаты могут быть разными:

- Автоматический платёж.

- Быстрый платёж по виду платежа и сумме.

- Платёж вручную с введением реквизитов.

В отличие от оплаты через портал ФНС здесь необходимо самостоятельно указать КБК: 18201061201010000510.

А чтобы платить взносы быстро и без ошибок, удобнее всего использовать расчётный счёт в Точка Банк с готовыми шаблонами платежей. Будут доступны баллы за покупки, любое количество платёжек ИП и юрлицам без комиссии, а также защита по 115-ФЗ.

3-й способ: портал ИФНС

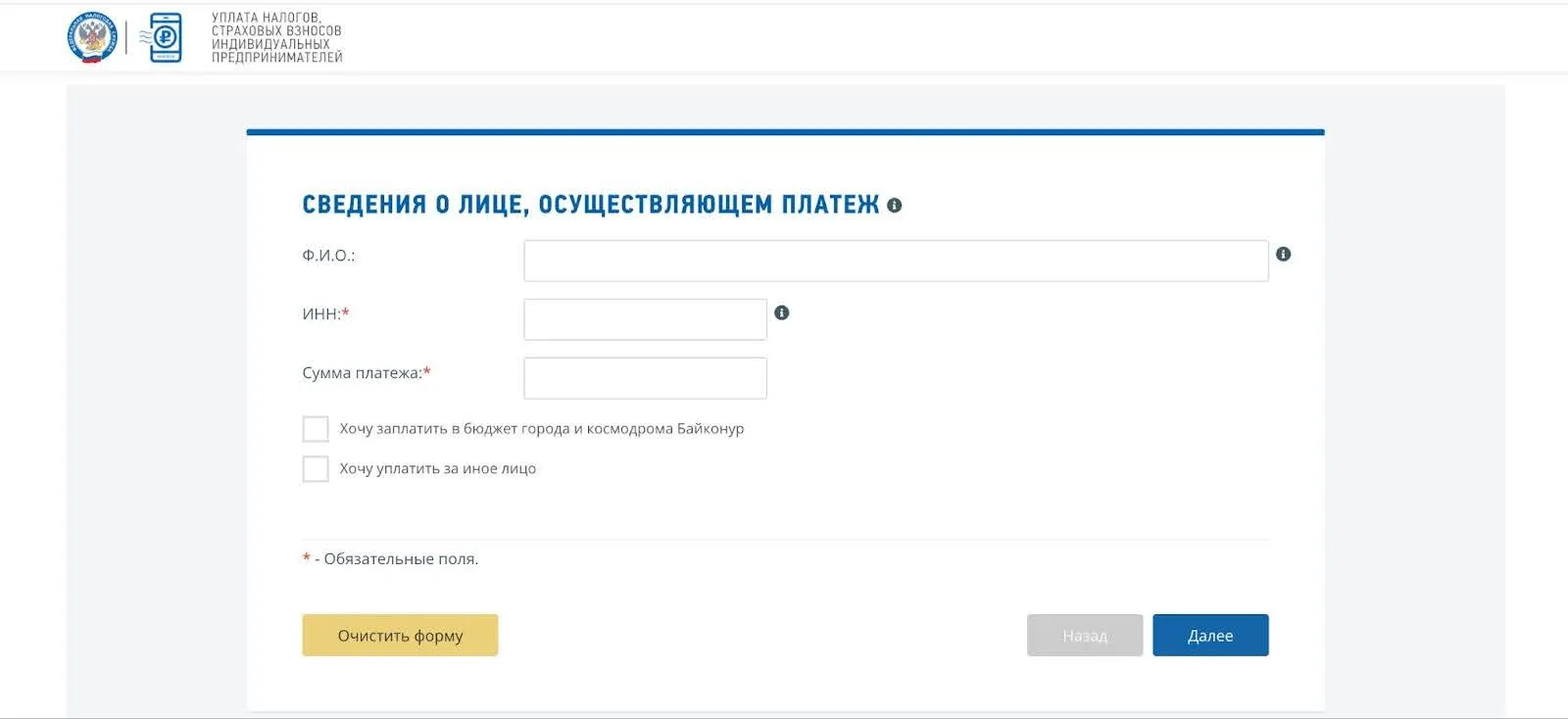

Альтернативный и удобный способ уплаты страховых взносов для ИП — оплата по квитанции, сформированной на сайте ФНС. Большинство данных заполняется автоматически, что снижает риск ошибки. Чтобы создать такую квитанцию, достаточно ввести ФИО, ИНН и сумму платежа.

Поступившая сумма распределяется между всеми обязательствами налогоплательщика.

Что будет, если не заплатить страховые взносы

По страховым взносам важно вовремя всё уплачивать и сдавать отчёты по сотрудникам.

Если не внести взносы за себя, могут заблокировать счёт, а на суммы недоимки начислить пени в размере 1/300 от ставки ЦБ за каждый день просрочки. Точную сумму пеней поможет определить калькулятор Точка Банк. А если неправильно рассчитать сумму взносов за сотрудников и не заплатить их, могут ещё и оштрафовать.

Если ИП не заплатил взносы случайно или по ошибке, оштрафуют на 20% от неуплаченной суммы. А если докажут, что взносы не вносили умышленно, штраф вырастет до 40%.